【行业】宠物行业专题-爱宠有道,未来可期(27页)

2021-03-24

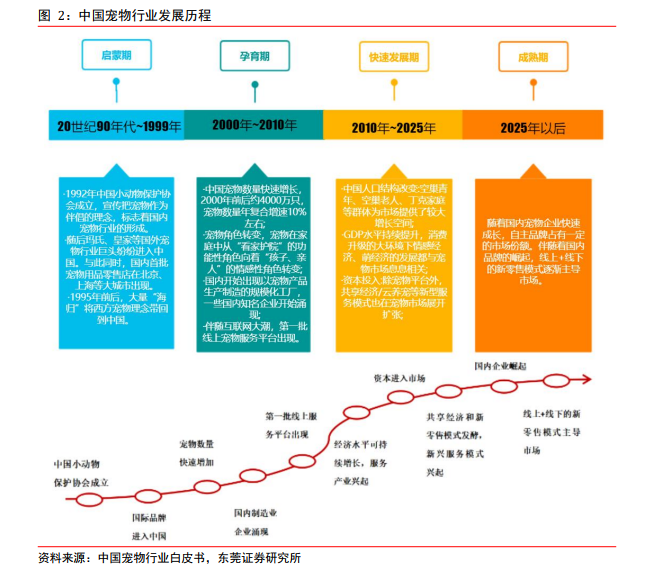

美国宠物行业经历百年发展。美国宠物行业百年前已开始萌芽,伴随着美国经济的飞速发展,美国宠物消费行业迅速兴起。宠物文化深植于美国文化中,在各类影视作品和文学作品中,传统美国家庭中一对夫妇一般拥有两个孩子、一只宠物。从经济总量看,美国当前拥有世界上规模最大、最发达的宠物经济体,规模远超其他国家。回顾美国宠物行业历史,我们将其分为四个时期,分别为萌芽期、快速发展期、高质发展期、成熟期。从历史中我们发现,经济的快速增长、宠物数量的膨胀、人口结构的变化、宠物角色的转变、产业模式的升级、企业整合并购、渠道多元深化是产业扩张的核心原因。中国正经历类似的过程,故此,我们选择美国宠物行业作为主要参照,在快速增长的中国宠物行业中寻找机遇。 中国宠物行业处于快速发展期。中国现代意义上的宠物行业始于 20 世纪 90 年代。1992年,中国小动物保护协会成立,向整个社会宣导了保护动物、爱护动物、动物是人类的朋友等象征社会文明的理念。在重新为宠物定义的同时,将养宠物的生活方式提高到一个以教育文化为基础的概念之上,让大家对“宠物” 有了初步的认知。小动物保护协会的成立标志着国内宠物行业的形成。随后玛氏、皇家等国外宠物行业巨头纷纷进入中国。进入 21 世纪,中国宠物数量快速增长,同时,宠物角色开始转变,宠物在家庭中从“看家护院”的功能性角色向着“孩子、亲人”的情感性角色转变。国内开始出现以宠物产品生产制造的规模化工厂,一些国内知名企业开始涌现;伴随互联网大潮,第一批线上宠物服务平台出现。2010 年以后,中国宠物行业进入快速发展期,行业的增长不仅仅源于宠物数量的持续高速增长,更加有消费升级的带动。由于 GDP 的提升,人均可支配收入增加,老龄化社会提升了孤独感,人均对宠物的支出迅速增加。除宠物平台外,共享经济/云养宠等新型服务模式也在宠物市场展开扩张,线上经济蓬勃发展则为行业覆盖提供了巨大的便利。

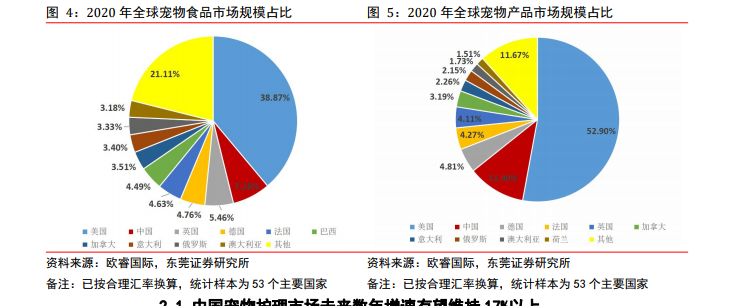

中国宠物行业处于快速发展期。中国现代意义上的宠物行业始于 20 世纪 90 年代。1992年,中国小动物保护协会成立,向整个社会宣导了保护动物、爱护动物、动物是人类的朋友等象征社会文明的理念。在重新为宠物定义的同时,将养宠物的生活方式提高到一个以教育文化为基础的概念之上,让大家对“宠物” 有了初步的认知。小动物保护协会的成立标志着国内宠物行业的形成。随后玛氏、皇家等国外宠物行业巨头纷纷进入中国。进入 21 世纪,中国宠物数量快速增长,同时,宠物角色开始转变,宠物在家庭中从“看家护院”的功能性角色向着“孩子、亲人”的情感性角色转变。国内开始出现以宠物产品生产制造的规模化工厂,一些国内知名企业开始涌现;伴随互联网大潮,第一批线上宠物服务平台出现。2010 年以后,中国宠物行业进入快速发展期,行业的增长不仅仅源于宠物数量的持续高速增长,更加有消费升级的带动。由于 GDP 的提升,人均可支配收入增加,老龄化社会提升了孤独感,人均对宠物的支出迅速增加。除宠物平台外,共享经济/云养宠等新型服务模式也在宠物市场展开扩张,线上经济蓬勃发展则为行业覆盖提供了巨大的便利。 美国宠物市场规模远超其他国家,中国位居第二。根据欧睿国际分类,宠物护理市场等于宠物食品市场和宠物产品市场之和。根据欧睿国际统计,2020 年,全球(53 个主要国家样本数据,按合理汇率换算成美元)宠物护理市场规模为 1321.00 亿美元,其中美国占比 42.98%,中国占比 8.47%;全球宠物食品市场规模为 934.04 亿美元,其中美国占比 38.87%,中国占比 7.26%;全球宠物产品市场规模为 396.96 亿美元,其中美国占比 52.90%,中国占比 11.40%。美国凭借高人口基数和领先的经济体,其宠物市场规模远超其他国家。中国市场位居第二,其后主要为发达国家。

美国宠物市场规模远超其他国家,中国位居第二。根据欧睿国际分类,宠物护理市场等于宠物食品市场和宠物产品市场之和。根据欧睿国际统计,2020 年,全球(53 个主要国家样本数据,按合理汇率换算成美元)宠物护理市场规模为 1321.00 亿美元,其中美国占比 42.98%,中国占比 8.47%;全球宠物食品市场规模为 934.04 亿美元,其中美国占比 38.87%,中国占比 7.26%;全球宠物产品市场规模为 396.96 亿美元,其中美国占比 52.90%,中国占比 11.40%。美国凭借高人口基数和领先的经济体,其宠物市场规模远超其他国家。中国市场位居第二,其后主要为发达国家。

中国宠物行业处于快速发展期。中国现代意义上的宠物行业始于 20 世纪 90 年代。1992年,中国小动物保护协会成立,向整个社会宣导了保护动物、爱护动物、动物是人类的朋友等象征社会文明的理念。在重新为宠物定义的同时,将养宠物的生活方式提高到一个以教育文化为基础的概念之上,让大家对“宠物” 有了初步的认知。小动物保护协会的成立标志着国内宠物行业的形成。随后玛氏、皇家等国外宠物行业巨头纷纷进入中国。进入 21 世纪,中国宠物数量快速增长,同时,宠物角色开始转变,宠物在家庭中从“看家护院”的功能性角色向着“孩子、亲人”的情感性角色转变。国内开始出现以宠物产品生产制造的规模化工厂,一些国内知名企业开始涌现;伴随互联网大潮,第一批线上宠物服务平台出现。2010 年以后,中国宠物行业进入快速发展期,行业的增长不仅仅源于宠物数量的持续高速增长,更加有消费升级的带动。由于 GDP 的提升,人均可支配收入增加,老龄化社会提升了孤独感,人均对宠物的支出迅速增加。除宠物平台外,共享经济/云养宠等新型服务模式也在宠物市场展开扩张,线上经济蓬勃发展则为行业覆盖提供了巨大的便利。

美国宠物市场规模远超其他国家,中国位居第二。根据欧睿国际分类,宠物护理市场等于宠物食品市场和宠物产品市场之和。根据欧睿国际统计,2020 年,全球(53 个主要国家样本数据,按合理汇率换算成美元)宠物护理市场规模为 1321.00 亿美元,其中美国占比 42.98%,中国占比 8.47%;全球宠物食品市场规模为 934.04 亿美元,其中美国占比 38.87%,中国占比 7.26%;全球宠物产品市场规模为 396.96 亿美元,其中美国占比 52.90%,中国占比 11.40%。美国凭借高人口基数和领先的经济体,其宠物市场规模远超其他国家。中国市场位居第二,其后主要为发达国家。