【行业】“能源安全”召唤下能源革命之势(32页)

2021-03-24

预计 2021-2025 年光伏装机量维持高增长。2021 年国内光伏行业正式进入平价上网阶段,在“30·60”碳中和目标下,光伏作为应用较为成熟的可再生能源,在能源构成比例的占比预计将进一步提升。同时,伴随着全球光伏市场持续多元化发展,各国可再生能源规划的战略地位上升,预计整体的光伏行业需求端景气度高涨,新增装机量有望进一步提速。根据 CPIA 数据,乐观情形下预计 2021-2025 年全球光伏新增装机量为170/225/270/300/330GW,对应 CAGR 约 18%;国内新增装机量为 65/75/90/100/110GW,对应 CAGR 接近 14%。保守情形下,全球新增装机量预计为 150/180/210/240/270GW,国内新增装机量预计为55/60/70/80/90GW,对应2021-2015年CAGR分别为16%、13%。 光伏已经成为中国的著名产业名片之一。经过多年的发展,中国光伏产业链依托本土制造业优势在全球范围内已具备较强竞争优势,上下游配套发展较为完善。从装机量来看,我国光伏发电新增装机连续 6 年全球第一,累计装机规模连续 4 年位居全球第一。从市场份额角度来看,国内光伏主辅材、组件及逆变器领域在全球范围内产能及产量市场份额领先优势明显。根据 CPIA 数据,2019 年国内多晶硅、硅片、电池片、组件在全球产能及产量占比分别达 69%/67%、94%/97%、78%/79%、69%/71%,主导全球光伏行业发展。

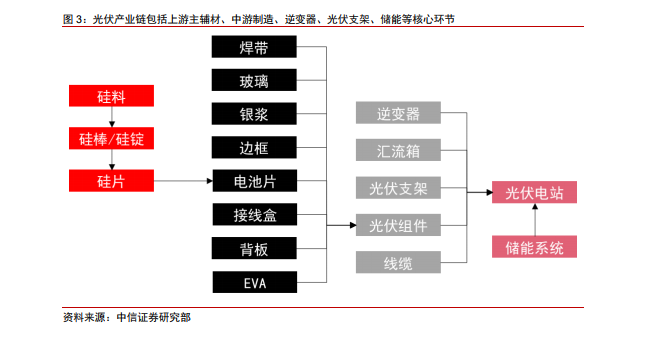

光伏已经成为中国的著名产业名片之一。经过多年的发展,中国光伏产业链依托本土制造业优势在全球范围内已具备较强竞争优势,上下游配套发展较为完善。从装机量来看,我国光伏发电新增装机连续 6 年全球第一,累计装机规模连续 4 年位居全球第一。从市场份额角度来看,国内光伏主辅材、组件及逆变器领域在全球范围内产能及产量市场份额领先优势明显。根据 CPIA 数据,2019 年国内多晶硅、硅片、电池片、组件在全球产能及产量占比分别达 69%/67%、94%/97%、78%/79%、69%/71%,主导全球光伏行业发展。 光伏产业链包括上游主辅材、中游制造、逆变器、光伏支架、储能等核心环节。从竞争格局的角度出发:(1)主辅材(硅料、光伏玻璃、胶膜)、中游制造(硅片、电池片、组件)、逆变器等环节竞争格局稳定,呈现寡头或一超多强竞争态势,头部企业市场份额较大,领先优势明显,受益于下游需求高景气度带来的增长确定性较为明确。(2)光伏支架领域竞争格局相对分散,2019 年龙头企业出货量市场份额仅 5%左右。目前跟踪支架对固定支架形成部分替代的趋势已显现,由于跟踪支架技术壁垒较高,分散的市场格局有望发生转变。同时,根据 Wood Mackenzie 数据,目前跟踪支架全球国产占比不足 10%,与光伏其余领域国产化占比差距较大。伴随着国内跟踪支架市场逐步起步,国内领先企业具备爆发的潜质。(3)光伏储能主要受制于成本性价比等因素,处于相对早期发展阶段。近年来,各地方政府在政策端持续加码“光伏+储能”项目,引导光伏项目按 5-20%的比例配置储能,有望带动储能装机快速增长。对于电化学储能系统而言,储能电池组技术与动力电池技术同源,储能逆变器与光伏逆变器技术同源,锂电龙头及逆变器龙头有望凭借技术、制造、渠道等优势顺势布局,抢占先发优势。

光伏产业链包括上游主辅材、中游制造、逆变器、光伏支架、储能等核心环节。从竞争格局的角度出发:(1)主辅材(硅料、光伏玻璃、胶膜)、中游制造(硅片、电池片、组件)、逆变器等环节竞争格局稳定,呈现寡头或一超多强竞争态势,头部企业市场份额较大,领先优势明显,受益于下游需求高景气度带来的增长确定性较为明确。(2)光伏支架领域竞争格局相对分散,2019 年龙头企业出货量市场份额仅 5%左右。目前跟踪支架对固定支架形成部分替代的趋势已显现,由于跟踪支架技术壁垒较高,分散的市场格局有望发生转变。同时,根据 Wood Mackenzie 数据,目前跟踪支架全球国产占比不足 10%,与光伏其余领域国产化占比差距较大。伴随着国内跟踪支架市场逐步起步,国内领先企业具备爆发的潜质。(3)光伏储能主要受制于成本性价比等因素,处于相对早期发展阶段。近年来,各地方政府在政策端持续加码“光伏+储能”项目,引导光伏项目按 5-20%的比例配置储能,有望带动储能装机快速增长。对于电化学储能系统而言,储能电池组技术与动力电池技术同源,储能逆变器与光伏逆变器技术同源,锂电龙头及逆变器龙头有望凭借技术、制造、渠道等优势顺势布局,抢占先发优势。

光伏已经成为中国的著名产业名片之一。经过多年的发展,中国光伏产业链依托本土制造业优势在全球范围内已具备较强竞争优势,上下游配套发展较为完善。从装机量来看,我国光伏发电新增装机连续 6 年全球第一,累计装机规模连续 4 年位居全球第一。从市场份额角度来看,国内光伏主辅材、组件及逆变器领域在全球范围内产能及产量市场份额领先优势明显。根据 CPIA 数据,2019 年国内多晶硅、硅片、电池片、组件在全球产能及产量占比分别达 69%/67%、94%/97%、78%/79%、69%/71%,主导全球光伏行业发展。

光伏产业链包括上游主辅材、中游制造、逆变器、光伏支架、储能等核心环节。从竞争格局的角度出发:(1)主辅材(硅料、光伏玻璃、胶膜)、中游制造(硅片、电池片、组件)、逆变器等环节竞争格局稳定,呈现寡头或一超多强竞争态势,头部企业市场份额较大,领先优势明显,受益于下游需求高景气度带来的增长确定性较为明确。(2)光伏支架领域竞争格局相对分散,2019 年龙头企业出货量市场份额仅 5%左右。目前跟踪支架对固定支架形成部分替代的趋势已显现,由于跟踪支架技术壁垒较高,分散的市场格局有望发生转变。同时,根据 Wood Mackenzie 数据,目前跟踪支架全球国产占比不足 10%,与光伏其余领域国产化占比差距较大。伴随着国内跟踪支架市场逐步起步,国内领先企业具备爆发的潜质。(3)光伏储能主要受制于成本性价比等因素,处于相对早期发展阶段。近年来,各地方政府在政策端持续加码“光伏+储能”项目,引导光伏项目按 5-20%的比例配置储能,有望带动储能装机快速增长。对于电化学储能系统而言,储能电池组技术与动力电池技术同源,储能逆变器与光伏逆变器技术同源,锂电龙头及逆变器龙头有望凭借技术、制造、渠道等优势顺势布局,抢占先发优势。