【行业】新能源汽车-磷酸铁锂迎接双碳目标(28页)

2021-03-24

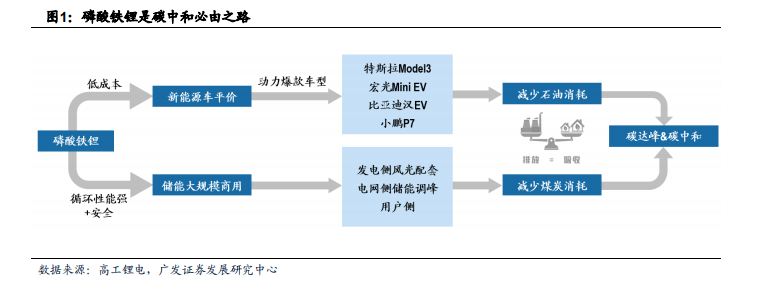

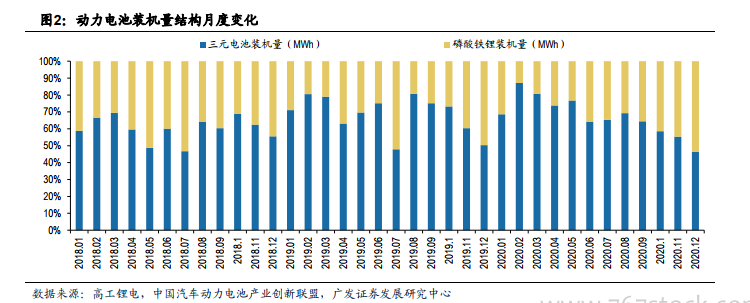

磷酸铁锂趋势回暖,2020年底开始大幅放量。2019年后新出台的补贴政策淡化能量密度和续航指标,开启了以高安全性、低成本为导向的补贴政策新周期,新能源汽车逐步回归市场化需求,同时补贴政策的退坡与平价周期的来临迫使企业选择成本更低的动力电池,磷酸铁锂行业景气度逐渐回暖。据中国汽车动力电池产业创新联盟,2020全年磷酸铁锂电池装车量累计24.4GWh,同比增长20.6%,占总装车量38.3%,同比增长15.6%,是装车量整体增长的主要驱动力,而同期三元电池装车量同比下降4.1%。分季度看,2020年Q4磷酸铁锂电池共计装车14GWh,同比上升149.3%,环比上升69.1%,同期三元电池装车量同比仅上升32.3%,环比上升2.2%。磷酸铁锂装机量占比从2020年初的12.83%提升至53.51%,增长趋势显著。 磷酸铁锂助力打造高性价比爆款车型。2020年底以来磷酸铁锂电池凭借高安全性和低成本等优势,结合宁德时代CTP、比亚迪刀片、国轩高科JTM等结构创新不断突破技术上限,降本增效打造从A00级五菱Mini到B级特斯拉Model 3等爆款车型。2020年9月到2021年2月,宏光mini EV和特斯拉Model 3始终占据销量前二,此外比亚迪汉EV也基本保持月销前五。磷酸铁锂电池后续配套小鹏G3/P7、长城欧拉R1、上汽荣威Ei5等车型,有望进一步提高国内装机占比,同时2020年特斯拉、2023年大众有望先后启动海外磷酸铁锂车型周期,海外客户接受度逐渐提升。

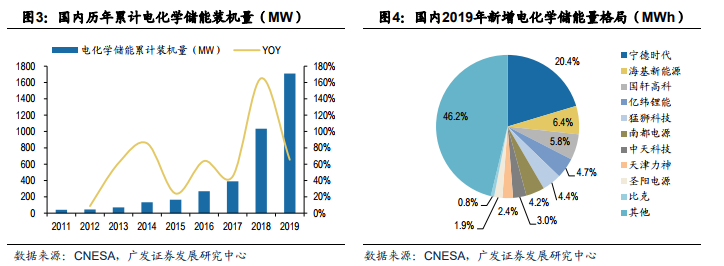

磷酸铁锂助力打造高性价比爆款车型。2020年底以来磷酸铁锂电池凭借高安全性和低成本等优势,结合宁德时代CTP、比亚迪刀片、国轩高科JTM等结构创新不断突破技术上限,降本增效打造从A00级五菱Mini到B级特斯拉Model 3等爆款车型。2020年9月到2021年2月,宏光mini EV和特斯拉Model 3始终占据销量前二,此外比亚迪汉EV也基本保持月销前五。磷酸铁锂电池后续配套小鹏G3/P7、长城欧拉R1、上汽荣威Ei5等车型,有望进一步提高国内装机占比,同时2020年特斯拉、2023年大众有望先后启动海外磷酸铁锂车型周期,海外客户接受度逐渐提升。 磷酸铁锂电池以高安全性、长循环优势成为电化学储能市场的不二之选。国内储能市场尚处发展初期,应用领域以大型电力储能为主,其中电化学储能增长潜力较大。据CNESA统计,2019年全球新增已投运电化学储能装机规模为2895.1MW,累计达9520.5MW,2019年国内新增装机量为636.9MW,新增量超越美国成为全球第一。储能电池的使用场景复杂,对电池的安全性和循环寿命的要求较高,因而磷酸铁锂电池相比三元电池更契合储能需求。

磷酸铁锂电池以高安全性、长循环优势成为电化学储能市场的不二之选。国内储能市场尚处发展初期,应用领域以大型电力储能为主,其中电化学储能增长潜力较大。据CNESA统计,2019年全球新增已投运电化学储能装机规模为2895.1MW,累计达9520.5MW,2019年国内新增装机量为636.9MW,新增量超越美国成为全球第一。储能电池的使用场景复杂,对电池的安全性和循环寿命的要求较高,因而磷酸铁锂电池相比三元电池更契合储能需求。

磷酸铁锂助力打造高性价比爆款车型。2020年底以来磷酸铁锂电池凭借高安全性和低成本等优势,结合宁德时代CTP、比亚迪刀片、国轩高科JTM等结构创新不断突破技术上限,降本增效打造从A00级五菱Mini到B级特斯拉Model 3等爆款车型。2020年9月到2021年2月,宏光mini EV和特斯拉Model 3始终占据销量前二,此外比亚迪汉EV也基本保持月销前五。磷酸铁锂电池后续配套小鹏G3/P7、长城欧拉R1、上汽荣威Ei5等车型,有望进一步提高国内装机占比,同时2020年特斯拉、2023年大众有望先后启动海外磷酸铁锂车型周期,海外客户接受度逐渐提升。

磷酸铁锂电池以高安全性、长循环优势成为电化学储能市场的不二之选。国内储能市场尚处发展初期,应用领域以大型电力储能为主,其中电化学储能增长潜力较大。据CNESA统计,2019年全球新增已投运电化学储能装机规模为2895.1MW,累计达9520.5MW,2019年国内新增装机量为636.9MW,新增量超越美国成为全球第一。储能电池的使用场景复杂,对电池的安全性和循环寿命的要求较高,因而磷酸铁锂电池相比三元电池更契合储能需求。