【行业】石油化工-顺应天时大炼化抢占先机(28页)

2021-03-24

在供给侧改革和结构化产能升级的双重考量下,大炼化项目的规划建设是我国石油化工产业大迈步的集中体现。回顾我国石油化工行业的发展,炼油和化工技术不断革新,产能不断落地。借着供给侧去产能和再升级的东风,将石油化工行业中上游炼油装置和中下游化工装置进行组合,原来分散化的石化产能集中至同一园区、同一项目内实现原油投入到产出数十种化工品的大规模一体化生产,结构化重塑带来的规模协同效应超出单纯的将各环节盈利水平加总,且下游数十种化工品并存的产品结构能够有效对冲利润波动,大炼化平抑周期波动的能力往往容易被市场所忽略。

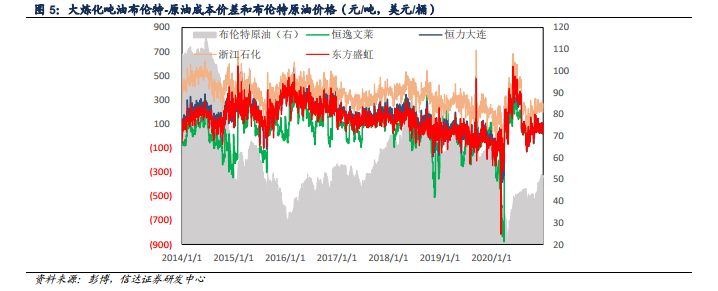

我们对 2014 年-2020 年各项目原油使用量进行加权平均得到的平均原油成本,与布伦特原油价格进行差值回测,4 个项目的吨油成本均低于布伦特原油价格,布伦特与浙江石化吨油成本的价差最大,平均为 410.44 元/吨,最大时价差为 1412.15 元/吨。恒力石化和东方盛虹的成本价差相对较小,平均为 199.17 元/吨和 160.21 元/吨。由于轻油使用比例较大,恒逸文莱成本平均价差为 76.31 元/吨。综合来看,按照各公司可研和环评报告给出的原料油采购方案,浙江石化的吨油成本最低。

大炼化项目将炼油厂和化工厂整合进一个拥有全流程生产装置的园区中,拥有俾睨老旧炼厂的大规模炼油能力。根据国内民营大炼化项目炼油装置情况,最小的装置规模为恒逸文莱项目 800 万吨/年的常减压蒸馏装置,该装置规划时期较早,考虑到大炼化项目开工率可以达到 125%的水平,文莱项目也可以达到 1,000 万吨/年的产量。在其项目之后进行规划的国内大炼化项目单套产能均在 1,000 万吨/年,盛虹炼化在建的 1,600 万吨/年的单套装置将成为国内单套产能最大的常减压装置。

大炼化项目将炼油厂和化工厂整合进一个拥有全流程生产装置的园区中,拥有俾睨老旧炼厂的大规模炼油能力。根据国内民营大炼化项目炼油装置情况,最小的装置规模为恒逸文莱项目 800 万吨/年的常减压蒸馏装置,该装置规划时期较早,考虑到大炼化项目开工率可以达到 125%的水平,文莱项目也可以达到 1,000 万吨/年的产量。在其项目之后进行规划的国内大炼化项目单套产能均在 1,000 万吨/年,盛虹炼化在建的 1,600 万吨/年的单套装置将成为国内单套产能最大的常减压装置。

大炼化项目将炼油厂和化工厂整合进一个拥有全流程生产装置的园区中,拥有俾睨老旧炼厂的大规模炼油能力。根据国内民营大炼化项目炼油装置情况,最小的装置规模为恒逸文莱项目 800 万吨/年的常减压蒸馏装置,该装置规划时期较早,考虑到大炼化项目开工率可以达到 125%的水平,文莱项目也可以达到 1,000 万吨/年的产量。在其项目之后进行规划的国内大炼化项目单套产能均在 1,000 万吨/年,盛虹炼化在建的 1,600 万吨/年的单套装置将成为国内单套产能最大的常减压装置。