【行业】再生铝-再生铝迎发展良机(17页)

2021-03-30

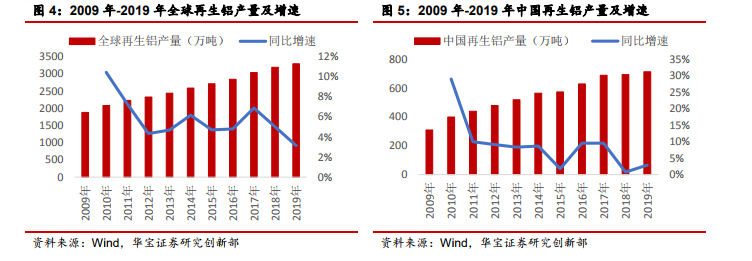

全球再生铝产量保持稳定增长。全球再生铝行业已经经历了几十年的发展,据国际铝业协会(IAI)估计,2019 年全球再生铝产量 3300.2 万吨,同比上升 3.2%,占全球铝总供应量比重约 32.75%。我国再生铝工业起步较晚,2019 年国内再生铝产量达到 715 万吨,相当于原铝和再生铝总产量的 19.29%,近年来国内废铝回收量占比逐渐提高,铝回收量呈现快速增长态势,但与国际水平仍有较大差距,存较大的增长空间,未来随着国内工业品报废周期来临,未来我国再生铝的占比有望进一步提升。2019 年再生铝产量当中,54%来自国内旧废铝,28%来自国内新废铝,仅 18%来自进口废铝,国内废铝占比合计 82%,比 2010 年提高 33个百分点,再生铝产业依赖进口废铝的格局已经改变。 国内废铝进口受限,国内废旧资源回收体系不断健全。随着国内废铝回收量的增加,以及进口“洋垃圾”对国内环境的污染等问题,中国出台了一系列政策,对进口废铝加以限制。继 2018 年废铝碎料被加入《限制进口类可用作原料的固体废物目录》后,2020 年 6 月 30日,生态环境部强调,2021 年全面禁止固废进口,不再受理申请。长期以来,我国废铝材料的来源以进口为主,广东和浙江是主要进口港,在国家政策的调控下,将促使国内再生铝企业对料型的转换,更多的将依赖国内自产废铝料。

国内废铝进口受限,国内废旧资源回收体系不断健全。随着国内废铝回收量的增加,以及进口“洋垃圾”对国内环境的污染等问题,中国出台了一系列政策,对进口废铝加以限制。继 2018 年废铝碎料被加入《限制进口类可用作原料的固体废物目录》后,2020 年 6 月 30日,生态环境部强调,2021 年全面禁止固废进口,不再受理申请。长期以来,我国废铝材料的来源以进口为主,广东和浙江是主要进口港,在国家政策的调控下,将促使国内再生铝企业对料型的转换,更多的将依赖国内自产废铝料。 碳中和背景下,国内电解铝产能逐步接近产能红线。目前,中国有色金属工业协会正在配合相关政府部门制定的《中国电解铝行业碳排放达峰行动方案》,预期电解铝产能 4500 万吨“天花板”将严格可控制,甚至下降。根据上海有色网,截至 2021 年 2 月初,建成产能规模4320 万吨/年,全国电解铝企业开工率增至 91.6%,建成产能逼近“天花板”。 碳中和的出现无疑是此前供给侧改革对电解铝产能直接限制后,在更长的时间周期里,对于电解铝现有产能及新增产能的再度限制。

碳中和背景下,国内电解铝产能逐步接近产能红线。目前,中国有色金属工业协会正在配合相关政府部门制定的《中国电解铝行业碳排放达峰行动方案》,预期电解铝产能 4500 万吨“天花板”将严格可控制,甚至下降。根据上海有色网,截至 2021 年 2 月初,建成产能规模4320 万吨/年,全国电解铝企业开工率增至 91.6%,建成产能逼近“天花板”。 碳中和的出现无疑是此前供给侧改革对电解铝产能直接限制后,在更长的时间周期里,对于电解铝现有产能及新增产能的再度限制。

国内废铝进口受限,国内废旧资源回收体系不断健全。随着国内废铝回收量的增加,以及进口“洋垃圾”对国内环境的污染等问题,中国出台了一系列政策,对进口废铝加以限制。继 2018 年废铝碎料被加入《限制进口类可用作原料的固体废物目录》后,2020 年 6 月 30日,生态环境部强调,2021 年全面禁止固废进口,不再受理申请。长期以来,我国废铝材料的来源以进口为主,广东和浙江是主要进口港,在国家政策的调控下,将促使国内再生铝企业对料型的转换,更多的将依赖国内自产废铝料。

碳中和背景下,国内电解铝产能逐步接近产能红线。目前,中国有色金属工业协会正在配合相关政府部门制定的《中国电解铝行业碳排放达峰行动方案》,预期电解铝产能 4500 万吨“天花板”将严格可控制,甚至下降。根据上海有色网,截至 2021 年 2 月初,建成产能规模4320 万吨/年,全国电解铝企业开工率增至 91.6%,建成产能逼近“天花板”。 碳中和的出现无疑是此前供给侧改革对电解铝产能直接限制后,在更长的时间周期里,对于电解铝现有产能及新增产能的再度限制。