【行业】化工碳中和-化工碳排放压力有多(22页)

2021-03-30

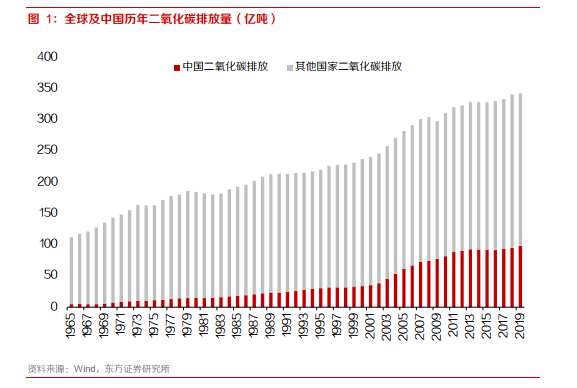

碳中和背景下的化工行业。碳中和无疑是近期资本市场关注度最高的话题之一。实际上,我国减碳目标的提出与落地并非突然袭击,而是经历了不断的推进过程。“达峰”不是一蹴而就,“中和”更非一日之寒。2009 年我国就首次提出 2020 年单位 GDP 二氧化碳排放比 2005 年下降 40%~45%的量化目标。从强度目标到总量目标,从达峰再到净零,减排目标向更高难度的演进见证了我国在应对气候变化上长期且持续的投入。2020 年 9 月,习近平主席在第 75 届联合国大会一般性辩论上提出我国力争 2030 年碳达峰,2060 年前实现碳中和的目标。这不仅是中国肩负大国责任实现应对气候变化雄心目标并引领全球气候治理的庄严承诺,更加会对国内产业的发展趋势及投资逻辑产生深远的影响。碳中和对包括新能源在内的新兴产业的利好简单易懂,但对于传统行业的影响却难以一概而论,尤其是对化工这种传统意义上的高耗能行业,市场将其解读为又一轮的供给侧改革,但“改革”的对象究竟是谁?尤其是近期内蒙古宣布除部分豁免项目外“十四五”期间不再新批现代煤化工项目,更加剧了市场对化工行业尤其是煤化工行业未来的担忧。我们认为,化工行业碳排放的特点可以总结为:1)排放总量有限但强度突出。2)煤化工过程排放的压力较大,但提前布局提效和减排的龙头企业具有充足的生存空间以及发展主动权。 化工碳排放特点及核算方法。目前我国二氧化碳年排放量达到 100 亿吨,化工行业(石油加工及炼焦业与化学原料和化学制品制造业)的碳排放量不到 5 亿吨,远小于电力、钢铁、水泥等排放大头,也就是说从总量看化工并非首当其冲的行业。但从强度看,化工的单位收入碳排放量高于工业行业平均水平;且不同区域由于经济结构、能源结构及发展水平的不同,面临差异化的压力,使得化工行业在部分地区可能会面临来自碳排放的发展桎梏。

排放强度突出。虽然从全国维度看,化工行业的碳排放总量贡献不大,但在区域层面由于地区经济结构、能源结构及发展水平的不同依然面临差异化的压力。尤其是作为煤炭大省的内蒙古今年 2 月受到了国家发改委对未能完成能耗总量和强度“双控”考核的通报批评。我们根据部分省市统计年鉴中工业以及其细分化工行业的规模以上收入与能源消耗,简单测算了每万元收入对应的能源消耗以及碳排放。利用各省市煤炭、原油、天然气的消费占比计算出单位能源消费的碳排放量,以建立从能源消耗数据到碳排放量的转换。我们根据最新公布的分省(区、市)万元地区生产总值能耗降低率指标,选取了其中表现最差的三个省市(内蒙古、宁夏、辽宁)以及表现最好的三个省市(北京、河北、甘肃),并与全国测算数据进行比较。首先从行业的单位排放量来看,化工的单位收入碳排放量高于工业行业的平均水平。其次地区差异上,对于万元能源消耗指标表现较差的省市,单位收入的碳排放代价也明显较高。所以从排放强度看,化工行业减排还是面临一定的挑战,并且在地区上的差异化非常明显。

化工碳排放特点及核算方法。目前我国二氧化碳年排放量达到 100 亿吨,化工行业(石油加工及炼焦业与化学原料和化学制品制造业)的碳排放量不到 5 亿吨,远小于电力、钢铁、水泥等排放大头,也就是说从总量看化工并非首当其冲的行业。但从强度看,化工的单位收入碳排放量高于工业行业平均水平;且不同区域由于经济结构、能源结构及发展水平的不同,面临差异化的压力,使得化工行业在部分地区可能会面临来自碳排放的发展桎梏。

排放强度突出。虽然从全国维度看,化工行业的碳排放总量贡献不大,但在区域层面由于地区经济结构、能源结构及发展水平的不同依然面临差异化的压力。尤其是作为煤炭大省的内蒙古今年 2 月受到了国家发改委对未能完成能耗总量和强度“双控”考核的通报批评。我们根据部分省市统计年鉴中工业以及其细分化工行业的规模以上收入与能源消耗,简单测算了每万元收入对应的能源消耗以及碳排放。利用各省市煤炭、原油、天然气的消费占比计算出单位能源消费的碳排放量,以建立从能源消耗数据到碳排放量的转换。我们根据最新公布的分省(区、市)万元地区生产总值能耗降低率指标,选取了其中表现最差的三个省市(内蒙古、宁夏、辽宁)以及表现最好的三个省市(北京、河北、甘肃),并与全国测算数据进行比较。首先从行业的单位排放量来看,化工的单位收入碳排放量高于工业行业的平均水平。其次地区差异上,对于万元能源消耗指标表现较差的省市,单位收入的碳排放代价也明显较高。所以从排放强度看,化工行业减排还是面临一定的挑战,并且在地区上的差异化非常明显。

化工碳排放特点及核算方法。目前我国二氧化碳年排放量达到 100 亿吨,化工行业(石油加工及炼焦业与化学原料和化学制品制造业)的碳排放量不到 5 亿吨,远小于电力、钢铁、水泥等排放大头,也就是说从总量看化工并非首当其冲的行业。但从强度看,化工的单位收入碳排放量高于工业行业平均水平;且不同区域由于经济结构、能源结构及发展水平的不同,面临差异化的压力,使得化工行业在部分地区可能会面临来自碳排放的发展桎梏。

排放强度突出。虽然从全国维度看,化工行业的碳排放总量贡献不大,但在区域层面由于地区经济结构、能源结构及发展水平的不同依然面临差异化的压力。尤其是作为煤炭大省的内蒙古今年 2 月受到了国家发改委对未能完成能耗总量和强度“双控”考核的通报批评。我们根据部分省市统计年鉴中工业以及其细分化工行业的规模以上收入与能源消耗,简单测算了每万元收入对应的能源消耗以及碳排放。利用各省市煤炭、原油、天然气的消费占比计算出单位能源消费的碳排放量,以建立从能源消耗数据到碳排放量的转换。我们根据最新公布的分省(区、市)万元地区生产总值能耗降低率指标,选取了其中表现最差的三个省市(内蒙古、宁夏、辽宁)以及表现最好的三个省市(北京、河北、甘肃),并与全国测算数据进行比较。首先从行业的单位排放量来看,化工的单位收入碳排放量高于工业行业的平均水平。其次地区差异上,对于万元能源消耗指标表现较差的省市,单位收入的碳排放代价也明显较高。所以从排放强度看,化工行业减排还是面临一定的挑战,并且在地区上的差异化非常明显。