【行业】锂矿涨幅滞后,涨价有望向上游传导(24页)

2021-04-08

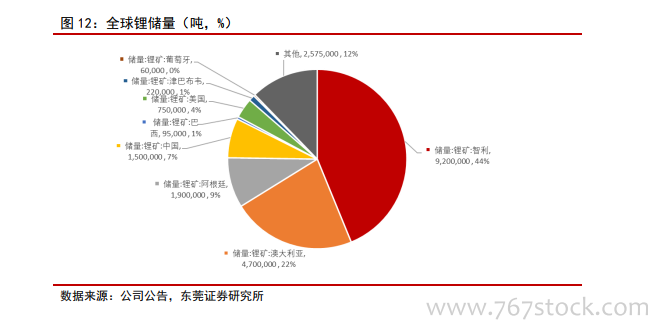

锂矿方面,甲基卡(融捷股份)增加 7.5 万吨锂精矿产能,最早 2021 年投产;随着锂精矿价格回升,李家沟项目计划最早 2021 年建成投产 18 万吨锂精矿;业隆沟(奥伊诺矿业)项目 7.4 万吨锂精矿项目预计 2021 年达产。云母锂矿方面,南氏锂电预计 2021年逐步释放 6 万吨碳酸锂产量。永兴材料二期 2 万吨碳酸锂项目预计最早 2022 年建成。盐湖方面,增量主要来自青海地区,但增量有限。蓝科锂业的察尔汗新建 2 万吨碳酸锂产能,预计 2021 年 5 月投产;比亚迪与盐湖股份合作的电池级碳酸锂项目的 3 万吨碳酸锂项目在建中,预计 2022 年或之后后投产。我们预计 2021-2023 年国内锂矿产量分别为 6 万吨、8 万吨、8.4 万吨 LCE;国内盐湖产量分别为 4 万吨、4.8 万吨、5.5 万吨LCE。 2021 年全球锂供需紧张,2022-2023 年维持紧平衡。我们预测 2021-2023 年全球锂产量分别为 41.3 万吨 LCE、54.1 万吨 LCE、64.7 万吨 LCE,全球锂需求分别为 40.59 万吨LCE、51.06 万吨 LCE、62.60 万吨 LCE;2021 年供应短缺 0.06 万吨 LCE,将有助推动锂价格继续上行;而 2022-2023 年分别供应过剩 2.57 万吨 LCE、1.52 万吨 LCE,处于紧平衡状态,有助锂价格维持。

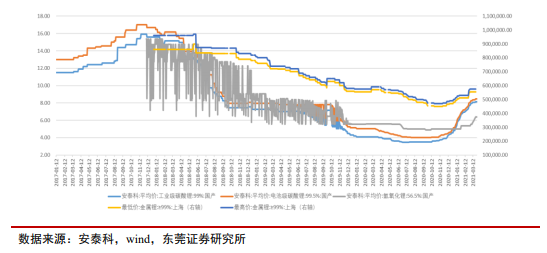

2021 年全球锂供需紧张,2022-2023 年维持紧平衡。我们预测 2021-2023 年全球锂产量分别为 41.3 万吨 LCE、54.1 万吨 LCE、64.7 万吨 LCE,全球锂需求分别为 40.59 万吨LCE、51.06 万吨 LCE、62.60 万吨 LCE;2021 年供应短缺 0.06 万吨 LCE,将有助推动锂价格继续上行;而 2022-2023 年分别供应过剩 2.57 万吨 LCE、1.52 万吨 LCE,处于紧平衡状态,有助锂价格维持。 本轮锂精矿涨幅滞后,涨价有望向上游传导。中游碳酸锂、氢氧化锂等锂盐价格在下游动力电池厂旺盛需求拉动下率先从底部反弹。根据安泰科数据,本轮上涨前电池级碳酸锂、工业级碳酸锂、氢氧化锂的价格底部分别出现在 2020 年 7 月 30 日、2020 年 6月 29 日、2020 年 9 月 21 日,而最新报价(2021 年 3 月 36 日)较价格底部分别上涨了111%、136%、31%;而上游的锂辉石精矿价格底部出现在 2020 年 9 月 28 日,最新报价(2021 年 3 月 36 日)较底部涨幅为 32%,因此上游锂矿价格无论从底部出现时间及涨幅均滞后于中游的锂盐。其主要原因:一是自 2018 年-2020 年上半年中游锂盐价格持续回落,上游锂矿逐步累库,行业景气度回升后,去库需要一定时间;二是,海外锂矿以长单出货为主,2021 年 Q1 出货价为前期订单的合约价,价格偏低。上游锂矿、盐湖新增产量有限,下游动力电池等需求旺盛,供需偏紧情况已在中游锂盐价格得到反映,目前锂矿已进入涨价通道,但涨幅远滞后于中游,未充分反映行业供需状况,预期未来锂矿涨价延续。

本轮锂精矿涨幅滞后,涨价有望向上游传导。中游碳酸锂、氢氧化锂等锂盐价格在下游动力电池厂旺盛需求拉动下率先从底部反弹。根据安泰科数据,本轮上涨前电池级碳酸锂、工业级碳酸锂、氢氧化锂的价格底部分别出现在 2020 年 7 月 30 日、2020 年 6月 29 日、2020 年 9 月 21 日,而最新报价(2021 年 3 月 36 日)较价格底部分别上涨了111%、136%、31%;而上游的锂辉石精矿价格底部出现在 2020 年 9 月 28 日,最新报价(2021 年 3 月 36 日)较底部涨幅为 32%,因此上游锂矿价格无论从底部出现时间及涨幅均滞后于中游的锂盐。其主要原因:一是自 2018 年-2020 年上半年中游锂盐价格持续回落,上游锂矿逐步累库,行业景气度回升后,去库需要一定时间;二是,海外锂矿以长单出货为主,2021 年 Q1 出货价为前期订单的合约价,价格偏低。上游锂矿、盐湖新增产量有限,下游动力电池等需求旺盛,供需偏紧情况已在中游锂盐价格得到反映,目前锂矿已进入涨价通道,但涨幅远滞后于中游,未充分反映行业供需状况,预期未来锂矿涨价延续。

2021 年全球锂供需紧张,2022-2023 年维持紧平衡。我们预测 2021-2023 年全球锂产量分别为 41.3 万吨 LCE、54.1 万吨 LCE、64.7 万吨 LCE,全球锂需求分别为 40.59 万吨LCE、51.06 万吨 LCE、62.60 万吨 LCE;2021 年供应短缺 0.06 万吨 LCE,将有助推动锂价格继续上行;而 2022-2023 年分别供应过剩 2.57 万吨 LCE、1.52 万吨 LCE,处于紧平衡状态,有助锂价格维持。

本轮锂精矿涨幅滞后,涨价有望向上游传导。中游碳酸锂、氢氧化锂等锂盐价格在下游动力电池厂旺盛需求拉动下率先从底部反弹。根据安泰科数据,本轮上涨前电池级碳酸锂、工业级碳酸锂、氢氧化锂的价格底部分别出现在 2020 年 7 月 30 日、2020 年 6月 29 日、2020 年 9 月 21 日,而最新报价(2021 年 3 月 36 日)较价格底部分别上涨了111%、136%、31%;而上游的锂辉石精矿价格底部出现在 2020 年 9 月 28 日,最新报价(2021 年 3 月 36 日)较底部涨幅为 32%,因此上游锂矿价格无论从底部出现时间及涨幅均滞后于中游的锂盐。其主要原因:一是自 2018 年-2020 年上半年中游锂盐价格持续回落,上游锂矿逐步累库,行业景气度回升后,去库需要一定时间;二是,海外锂矿以长单出货为主,2021 年 Q1 出货价为前期订单的合约价,价格偏低。上游锂矿、盐湖新增产量有限,下游动力电池等需求旺盛,供需偏紧情况已在中游锂盐价格得到反映,目前锂矿已进入涨价通道,但涨幅远滞后于中游,未充分反映行业供需状况,预期未来锂矿涨价延续。