【行业】碳中和衍生有色行业“加减”投资机会(26页)

2021-04-08

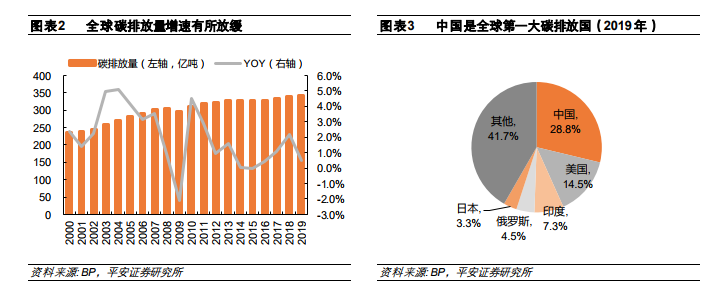

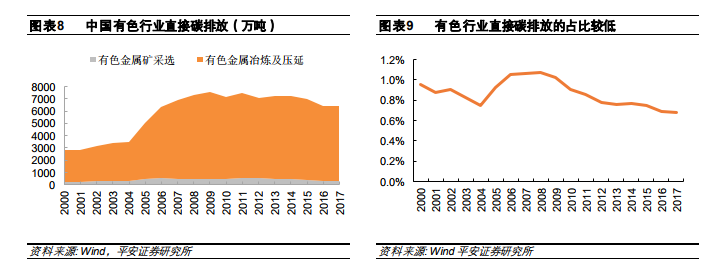

中国碳减排关乎全球减排全局,力度和决心大。碳排放一般是指以 CO2为主的温室气体的排放,它会使全球气温上升,破坏地球的生态环境,是关乎全人类生存发展的重大议题。早在 1988年 11月,世界气象组织(WMO)和联合国环境署(UNEP)共同成立了政府间气候变化专业委员会(IPCC),开展全球气候变化的科学评估活动;1990年 12月,第 45届联合国大会决定制定《联合国气候变化框架公约》(简称《公约》),并于 1992年 5月 9日通过,规定了发达国家与发展中国家的温室气体排放水平,以及他们为应对气候变化所承担的义务;此后在《公约》基础上,缔约国先后通过了《京都议定书》、《哥本哈根协议》,并在 2015 年 12 月通过《巴黎协定》。《巴黎协定》重申了 2℃的全球温升控制目标,提出要努力实现 1.5℃的目标,在本世纪下半叶实现温室气体人为排放与清除之间的平衡,同时形成了以“国家自主贡献(NDC)+每五年一次全球集体盘点”为核心的全球气候治理新机制。 有色碳排放主要来自间接排放,电解铝是“牛鼻子”。有色金属行业碳排放包括有色金属矿采选和有色金属冶炼及压延两个子领域,其中有色金属冶炼及压延占据主导地位,占有色碳排放总量的占比超 90%。有色行业直接碳排放较少,2017年排放总量约 6380 万吨,在全国碳排放的占比约为 0.7%,且从 2008年开始有色直接的碳排放已经达峰,之后缓步下行。从间接碳排放角度看,有色位列四大高耗能行业,生产过程需要大量电力,而我国电力以煤炭为主,因此,有色间接碳排放远高于直接碳排放。

有色碳排放主要来自间接排放,电解铝是“牛鼻子”。有色金属行业碳排放包括有色金属矿采选和有色金属冶炼及压延两个子领域,其中有色金属冶炼及压延占据主导地位,占有色碳排放总量的占比超 90%。有色行业直接碳排放较少,2017年排放总量约 6380 万吨,在全国碳排放的占比约为 0.7%,且从 2008年开始有色直接的碳排放已经达峰,之后缓步下行。从间接碳排放角度看,有色位列四大高耗能行业,生产过程需要大量电力,而我国电力以煤炭为主,因此,有色间接碳排放远高于直接碳排放。 碳中和背景下,有色“加减”投资机会。除了上述有色行业减排(我们称之“减法”)外,我们认为有色的碳中和投资机会还存在于其他行业减排对有色金属需求带来的机遇(我们称之为“加法”)。目前其他行业碳减排对有色有正面影响的主要是碳排放问题比较突出的交通运输领域,特别是新能源汽车带来的有色需求增加的机遇,主要的品种是和新能源汽车电池相关的金属投资机会。

碳中和背景下,有色“加减”投资机会。除了上述有色行业减排(我们称之“减法”)外,我们认为有色的碳中和投资机会还存在于其他行业减排对有色金属需求带来的机遇(我们称之为“加法”)。目前其他行业碳减排对有色有正面影响的主要是碳排放问题比较突出的交通运输领域,特别是新能源汽车带来的有色需求增加的机遇,主要的品种是和新能源汽车电池相关的金属投资机会。

有色碳排放主要来自间接排放,电解铝是“牛鼻子”。有色金属行业碳排放包括有色金属矿采选和有色金属冶炼及压延两个子领域,其中有色金属冶炼及压延占据主导地位,占有色碳排放总量的占比超 90%。有色行业直接碳排放较少,2017年排放总量约 6380 万吨,在全国碳排放的占比约为 0.7%,且从 2008年开始有色直接的碳排放已经达峰,之后缓步下行。从间接碳排放角度看,有色位列四大高耗能行业,生产过程需要大量电力,而我国电力以煤炭为主,因此,有色间接碳排放远高于直接碳排放。

碳中和背景下,有色“加减”投资机会。除了上述有色行业减排(我们称之“减法”)外,我们认为有色的碳中和投资机会还存在于其他行业减排对有色金属需求带来的机遇(我们称之为“加法”)。目前其他行业碳减排对有色有正面影响的主要是碳排放问题比较突出的交通运输领域,特别是新能源汽车带来的有色需求增加的机遇,主要的品种是和新能源汽车电池相关的金属投资机会。