【行业】手机赛道格局优化,受益海外结构性机会(60页)

2021-04-08

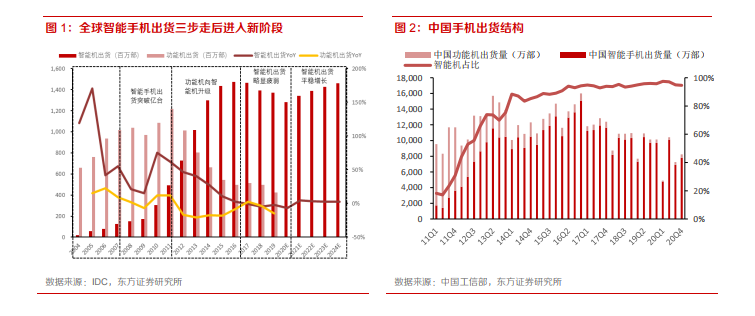

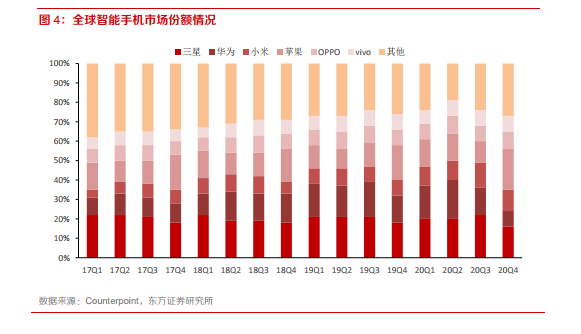

智能手机经历“起步-爆发替代-出货疲弱”三步走后有望进入平稳增长新阶段。2007 年全球智能手机出货量突破亿台;2010 年智能机开启对功能机的替代,尤其是 2010-2011 年出货量增速维持在 60%以上高位,渗透率从 2009 年的 15%快速提升至 2014 年的 66%,并于 2013 年首次超过功能机出货量;此后年出货增速放缓,进入平稳增长期,2019 年渗透率已达 76%。中国市场智能手机出货渗透率截至 2020 年 12 月底占比已达 96%。近年来随智能手机质量提升,换机周期延长,智能手机整体出货略显疲弱,5G 产品的出现有望拉动智能手机出货恢复温和增长,IDC 预测 2021年全球智能手机出货量将同比增长 4.4%至 13.4 亿部左右,2020-2024 年 CAGR 约 3.4%。 全球智能手机主要厂商几经变更,正形成 MOVAS 五家企业主导的格局。自 2007 年起苹果推出初代 iPhone,同时三星发力智能手机业务,诺基亚长达超十年的世界第一地位受到冲击,智能手机市场份额在 2011 年发生断崖式下跌,自此退出全球智能手机主流厂商队列。2012 年后,中国品牌 HMOV 加速崛起,全球布局,发展至今与苹果、三星共同成为智能手机市场领军企业。华为受美国制裁影响,2021 年出货量和份额可能会大幅下滑。

全球智能手机主要厂商几经变更,正形成 MOVAS 五家企业主导的格局。自 2007 年起苹果推出初代 iPhone,同时三星发力智能手机业务,诺基亚长达超十年的世界第一地位受到冲击,智能手机市场份额在 2011 年发生断崖式下跌,自此退出全球智能手机主流厂商队列。2012 年后,中国品牌 HMOV 加速崛起,全球布局,发展至今与苹果、三星共同成为智能手机市场领军企业。华为受美国制裁影响,2021 年出货量和份额可能会大幅下滑。 随智能手机市场集中度不断提升,各龙头厂商全方位强化自身实力。目前智能手机市场主流厂商多有资金或技术实力布局多产品线覆盖不同价位、研发针对性功能及同时布局线上线下市场,如以互联网销售起家的小米不断加快线下门店扩张,而低线城市具明显实体店数量优势的 vivo 利用 iQOO系列产品进军线上市场,OPPO 所属欧加系设立 OnePlus 和 Realme 针对线上、中高端及海外市场,苹果也推出 SE 系列拓宽价位覆盖范围。

随智能手机市场集中度不断提升,各龙头厂商全方位强化自身实力。目前智能手机市场主流厂商多有资金或技术实力布局多产品线覆盖不同价位、研发针对性功能及同时布局线上线下市场,如以互联网销售起家的小米不断加快线下门店扩张,而低线城市具明显实体店数量优势的 vivo 利用 iQOO系列产品进军线上市场,OPPO 所属欧加系设立 OnePlus 和 Realme 针对线上、中高端及海外市场,苹果也推出 SE 系列拓宽价位覆盖范围。

全球智能手机主要厂商几经变更,正形成 MOVAS 五家企业主导的格局。自 2007 年起苹果推出初代 iPhone,同时三星发力智能手机业务,诺基亚长达超十年的世界第一地位受到冲击,智能手机市场份额在 2011 年发生断崖式下跌,自此退出全球智能手机主流厂商队列。2012 年后,中国品牌 HMOV 加速崛起,全球布局,发展至今与苹果、三星共同成为智能手机市场领军企业。华为受美国制裁影响,2021 年出货量和份额可能会大幅下滑。

随智能手机市场集中度不断提升,各龙头厂商全方位强化自身实力。目前智能手机市场主流厂商多有资金或技术实力布局多产品线覆盖不同价位、研发针对性功能及同时布局线上线下市场,如以互联网销售起家的小米不断加快线下门店扩张,而低线城市具明显实体店数量优势的 vivo 利用 iQOO系列产品进军线上市场,OPPO 所属欧加系设立 OnePlus 和 Realme 针对线上、中高端及海外市场,苹果也推出 SE 系列拓宽价位覆盖范围。