【行业】海外新能源消纳经验的复盘与启示(30页)

2021-04-08

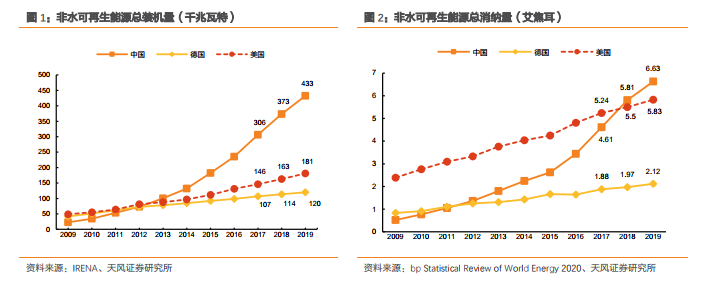

我国已成为新能源总装机量第一大国,新能源消纳成主要瓶颈问题。进入二十世纪以来,全球变暖的大背景奠定了新能源产业的良好发展基础,可再生能源技术的发展引领了各国的能源结构转变。我国非水可再生能源总装机量已在 2013 年超过美国成为世界第一,2009-2019 十年 CAGR 为 34.3%,但消纳量增速为 29.0%,不及装机量增速,新能源的利用效率较低,弃风、弃光等问题仍然十分严重。德国与美国是发展新能源的典型发达经济体,起步较早,以德国为例,其非水可再生能源在整体能源结构中所占比重已从 2000 年的 0.84%增长到了 2015 年的 12.48%,新能源已作为主流能源使用,弃风弃光率不足 1%。在新能源的消纳问题上,国外的历史经验仍值得复盘。 我国风电容量因子、弃风率仍有进一步优化空间。容量因子代表实际发出电量与理论值的比例,侧面上反映了风力发电的技术水平。尽管我国的风电装机量已经超越美国,但风电机组的发电水平仍与美国有一定差距,2019 年我国风电容量因子为 22%,而同年美国风电容量因子达到了 32%。从弃风率来看,近年来我国的弃风率有所下降,逐渐从 2016 年的17%下降到 2019 年的 4%,但对比美国的弃风率仍有下降空间。

我国风电容量因子、弃风率仍有进一步优化空间。容量因子代表实际发出电量与理论值的比例,侧面上反映了风力发电的技术水平。尽管我国的风电装机量已经超越美国,但风电机组的发电水平仍与美国有一定差距,2019 年我国风电容量因子为 22%,而同年美国风电容量因子达到了 32%。从弃风率来看,近年来我国的弃风率有所下降,逐渐从 2016 年的17%下降到 2019 年的 4%,但对比美国的弃风率仍有下降空间。 “补贴”+“配额”软硬兼施,提高可再生能源电力市场份额。从政策层面来看,德国在发展初期通过税收和补贴扶持新能源企业,近年来随着可再生能源成为主流能源,新能源行业内的竞争愈发激烈,招标制度也不断激励企业提高自身竞争力。美国对于新能源的扶持政策属于软性的市场调节搭配硬性的配额指标,强制要求供电和用电企业对于可再生能源电力的输出和输入达到一定比例。两国政策早期都以太阳能屋顶等大型项目为主体,推广新能源在国内的使用,当新能源企业达到一定规模后,市场化调节是必由之路。由于德国与美国都具有比较成熟的电力市场,政策能有效地将电力价格传导到用户端,可再生能源消纳量对于电力价格的变化也比较敏感。

“补贴”+“配额”软硬兼施,提高可再生能源电力市场份额。从政策层面来看,德国在发展初期通过税收和补贴扶持新能源企业,近年来随着可再生能源成为主流能源,新能源行业内的竞争愈发激烈,招标制度也不断激励企业提高自身竞争力。美国对于新能源的扶持政策属于软性的市场调节搭配硬性的配额指标,强制要求供电和用电企业对于可再生能源电力的输出和输入达到一定比例。两国政策早期都以太阳能屋顶等大型项目为主体,推广新能源在国内的使用,当新能源企业达到一定规模后,市场化调节是必由之路。由于德国与美国都具有比较成熟的电力市场,政策能有效地将电力价格传导到用户端,可再生能源消纳量对于电力价格的变化也比较敏感。

我国风电容量因子、弃风率仍有进一步优化空间。容量因子代表实际发出电量与理论值的比例,侧面上反映了风力发电的技术水平。尽管我国的风电装机量已经超越美国,但风电机组的发电水平仍与美国有一定差距,2019 年我国风电容量因子为 22%,而同年美国风电容量因子达到了 32%。从弃风率来看,近年来我国的弃风率有所下降,逐渐从 2016 年的17%下降到 2019 年的 4%,但对比美国的弃风率仍有下降空间。

“补贴”+“配额”软硬兼施,提高可再生能源电力市场份额。从政策层面来看,德国在发展初期通过税收和补贴扶持新能源企业,近年来随着可再生能源成为主流能源,新能源行业内的竞争愈发激烈,招标制度也不断激励企业提高自身竞争力。美国对于新能源的扶持政策属于软性的市场调节搭配硬性的配额指标,强制要求供电和用电企业对于可再生能源电力的输出和输入达到一定比例。两国政策早期都以太阳能屋顶等大型项目为主体,推广新能源在国内的使用,当新能源企业达到一定规模后,市场化调节是必由之路。由于德国与美国都具有比较成熟的电力市场,政策能有效地将电力价格传导到用户端,可再生能源消纳量对于电力价格的变化也比较敏感。