【行业】游戏-在科技与流量变迁中演进(53页)

2021-04-08

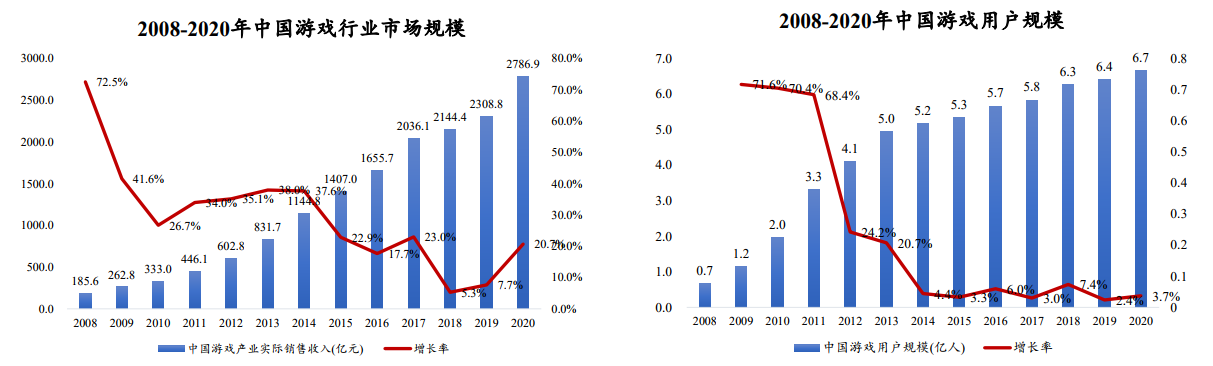

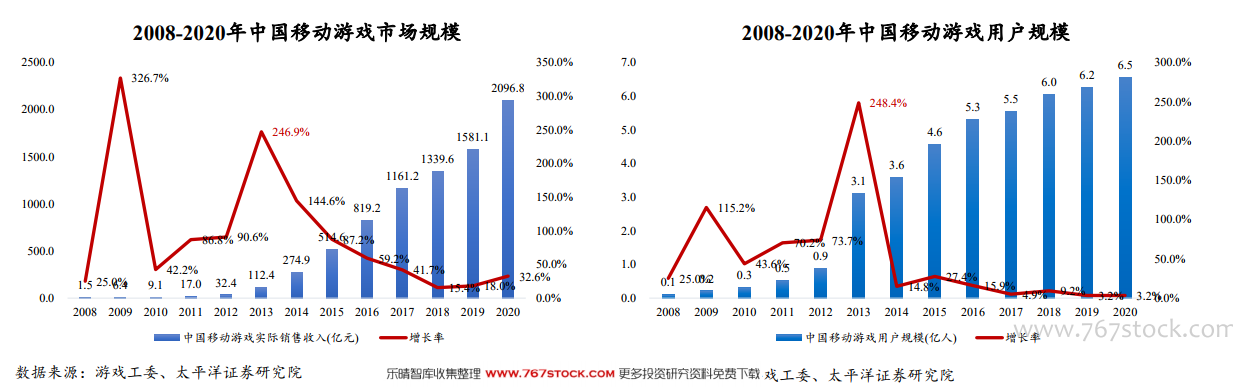

中国网络游戏发展阶段I:随互联网的发展首度崛起。中国游戏行业自改革开放以来开始兴起,酝酿了早期的家用机时租、街机以及单机游戏等历史形态,历经了从舶来品到代理乃至自研的发展历程。随着互联网技术及其应用的推进,现代主流的网络游戏应运而生并逐渐爆发。2009年中国互联网进入快速发展期,中国游戏行业随之呈现阶梯式的增长。互联网带来的人口红利为游戏用户的增长提供了第一阶段的支持,2008年至2013年,中国游戏用户规模由0.7亿人增长至5亿人,增幅达614%;中国游戏行业市场规模由185.6亿元增长至831.7亿元,增幅为348%。网页游戏作为网络游戏的一个分支首先吃到了互联网流量的红利, 2007年开始,网页游戏新产品不断面世, 2009年之后,网页游戏因其无需下载的特点成为了流量拦截者,凭借其迅速的传播能力,一夜之间覆盖了PC互联网的各个角落,多款月流水过千万的网页游戏随之出现。2008-2014年,中国网页游戏市场规模从4.5亿元上涨至202.7亿元,各年增幅均高于游戏行业整体增幅。 中国网络游戏发展阶段II:移动互联网带来新的增长动力。游戏用户整体的高速增长在2013年达到了顶峰,其后年间用户增长持续放缓,增长率都不足10%,用户增长的红利越来越难以获取。然而就在2013年,中国迎来了移动互联网流量的爆发,BAT们纷纷开始做好自己的主流超级流量App,并大力投资并购,移动游戏也从中受益。其实在2012年,随着游奇网络的《卧龙吟》、盛大的《悍将传世》、心动网络的《神仙道》等页游相继推出移动版本,移动MMORPG游戏掀起了游戏行业热潮,移动游戏进入高速成长期。2013年,借着移动互联网流量的东风,中国移动游戏实际销售收入爆发式增长了246.95%,用户规模增长248.4%。国内资本市场在这一年对手游概念疯狂追逐,将并购手游公司与涨停划上等号,各类游戏无关企业的跨界并购比比皆是。2014年,端游IP开始强势进入移动游戏市场,一批由端游改编的移动游戏进入市场,完美世界的《魔力宝贝》手游,多益网络的《神武》手游先后上线,腾讯、网易、畅游、巨人网络等公司也相继推出了端游改编的手游。2015年,32家游戏相关企业扎堆新三板上市,超过之前15年上市游戏公司数量的总和,其中绝大多数为与移动游戏相关的公司。巨人网络在退市一年之后获得A股上市批文,成为第一个从纳斯达克退市回国上市的中概股。2016年中国移动游戏市场的销售收入达到了819.2亿,移动游戏占比历史性地超过了端游。

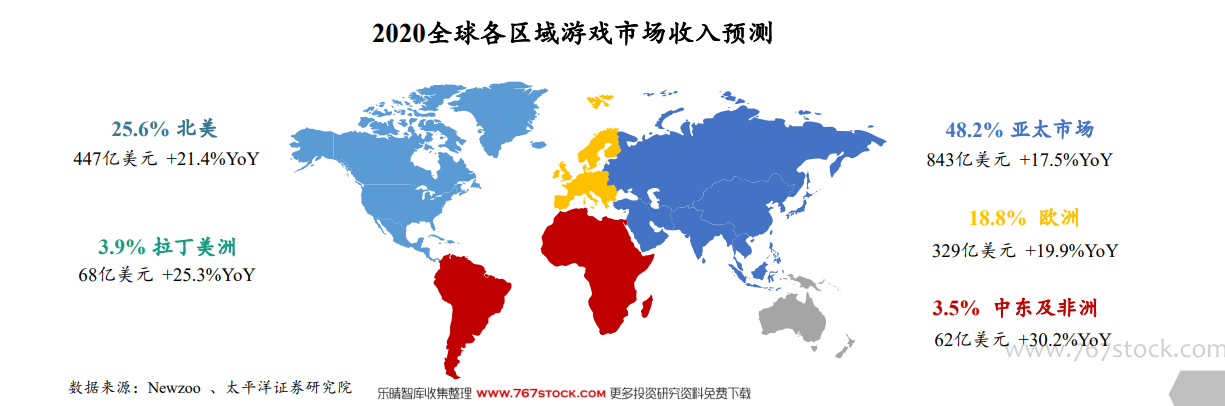

中国网络游戏发展阶段II:移动互联网带来新的增长动力。游戏用户整体的高速增长在2013年达到了顶峰,其后年间用户增长持续放缓,增长率都不足10%,用户增长的红利越来越难以获取。然而就在2013年,中国迎来了移动互联网流量的爆发,BAT们纷纷开始做好自己的主流超级流量App,并大力投资并购,移动游戏也从中受益。其实在2012年,随着游奇网络的《卧龙吟》、盛大的《悍将传世》、心动网络的《神仙道》等页游相继推出移动版本,移动MMORPG游戏掀起了游戏行业热潮,移动游戏进入高速成长期。2013年,借着移动互联网流量的东风,中国移动游戏实际销售收入爆发式增长了246.95%,用户规模增长248.4%。国内资本市场在这一年对手游概念疯狂追逐,将并购手游公司与涨停划上等号,各类游戏无关企业的跨界并购比比皆是。2014年,端游IP开始强势进入移动游戏市场,一批由端游改编的移动游戏进入市场,完美世界的《魔力宝贝》手游,多益网络的《神武》手游先后上线,腾讯、网易、畅游、巨人网络等公司也相继推出了端游改编的手游。2015年,32家游戏相关企业扎堆新三板上市,超过之前15年上市游戏公司数量的总和,其中绝大多数为与移动游戏相关的公司。巨人网络在退市一年之后获得A股上市批文,成为第一个从纳斯达克退市回国上市的中概股。2016年中国移动游戏市场的销售收入达到了819.2亿,移动游戏占比历史性地超过了端游。 全球游戏市场规模:亚太地区是游戏营收第一大区域。根据荷兰市场研究机构Newzoo的估计,2020年全球游戏市场规模约为1749亿美元,同比增长19.6%。2020年受到新冠病毒疫情的影响,世界各国在游戏收入规模上较往年均有较大幅度的增长。 2020年,亚太地区的游戏市场规模约为843亿美元,同比增长17.5%,占全球总收入的48%。未来几年,中国仍将是亚太地区最重要的游戏市场。同时,东南亚和印度等新兴市场将成为增长最快的游戏市场。 北美地区仍为全球第二大游戏市场,2020年收入约447亿美元,占全球游戏市场总份额的四分之一,市场规模同比增长21.4%。欧洲市场约占全球游戏市场份额的五分之一,2020年市场规模约为329亿美元,同比增长19.9%;拉丁美洲预计仍维持4%的市场份额,收入同比增长25.3%达到68亿美元;中东和非洲约占3.5%的市场份额,2020年同比增长30.2%达到62亿美元。

全球游戏市场规模:亚太地区是游戏营收第一大区域。根据荷兰市场研究机构Newzoo的估计,2020年全球游戏市场规模约为1749亿美元,同比增长19.6%。2020年受到新冠病毒疫情的影响,世界各国在游戏收入规模上较往年均有较大幅度的增长。 2020年,亚太地区的游戏市场规模约为843亿美元,同比增长17.5%,占全球总收入的48%。未来几年,中国仍将是亚太地区最重要的游戏市场。同时,东南亚和印度等新兴市场将成为增长最快的游戏市场。 北美地区仍为全球第二大游戏市场,2020年收入约447亿美元,占全球游戏市场总份额的四分之一,市场规模同比增长21.4%。欧洲市场约占全球游戏市场份额的五分之一,2020年市场规模约为329亿美元,同比增长19.9%;拉丁美洲预计仍维持4%的市场份额,收入同比增长25.3%达到68亿美元;中东和非洲约占3.5%的市场份额,2020年同比增长30.2%达到62亿美元。

中国网络游戏发展阶段II:移动互联网带来新的增长动力。游戏用户整体的高速增长在2013年达到了顶峰,其后年间用户增长持续放缓,增长率都不足10%,用户增长的红利越来越难以获取。然而就在2013年,中国迎来了移动互联网流量的爆发,BAT们纷纷开始做好自己的主流超级流量App,并大力投资并购,移动游戏也从中受益。其实在2012年,随着游奇网络的《卧龙吟》、盛大的《悍将传世》、心动网络的《神仙道》等页游相继推出移动版本,移动MMORPG游戏掀起了游戏行业热潮,移动游戏进入高速成长期。2013年,借着移动互联网流量的东风,中国移动游戏实际销售收入爆发式增长了246.95%,用户规模增长248.4%。国内资本市场在这一年对手游概念疯狂追逐,将并购手游公司与涨停划上等号,各类游戏无关企业的跨界并购比比皆是。2014年,端游IP开始强势进入移动游戏市场,一批由端游改编的移动游戏进入市场,完美世界的《魔力宝贝》手游,多益网络的《神武》手游先后上线,腾讯、网易、畅游、巨人网络等公司也相继推出了端游改编的手游。2015年,32家游戏相关企业扎堆新三板上市,超过之前15年上市游戏公司数量的总和,其中绝大多数为与移动游戏相关的公司。巨人网络在退市一年之后获得A股上市批文,成为第一个从纳斯达克退市回国上市的中概股。2016年中国移动游戏市场的销售收入达到了819.2亿,移动游戏占比历史性地超过了端游。

全球游戏市场规模:亚太地区是游戏营收第一大区域。根据荷兰市场研究机构Newzoo的估计,2020年全球游戏市场规模约为1749亿美元,同比增长19.6%。2020年受到新冠病毒疫情的影响,世界各国在游戏收入规模上较往年均有较大幅度的增长。 2020年,亚太地区的游戏市场规模约为843亿美元,同比增长17.5%,占全球总收入的48%。未来几年,中国仍将是亚太地区最重要的游戏市场。同时,东南亚和印度等新兴市场将成为增长最快的游戏市场。 北美地区仍为全球第二大游戏市场,2020年收入约447亿美元,占全球游戏市场总份额的四分之一,市场规模同比增长21.4%。欧洲市场约占全球游戏市场份额的五分之一,2020年市场规模约为329亿美元,同比增长19.9%;拉丁美洲预计仍维持4%的市场份额,收入同比增长25.3%达到68亿美元;中东和非洲约占3.5%的市场份额,2020年同比增长30.2%达到62亿美元。