【行业】物流政策底出现快递将去向何方(24页)

2021-05-19

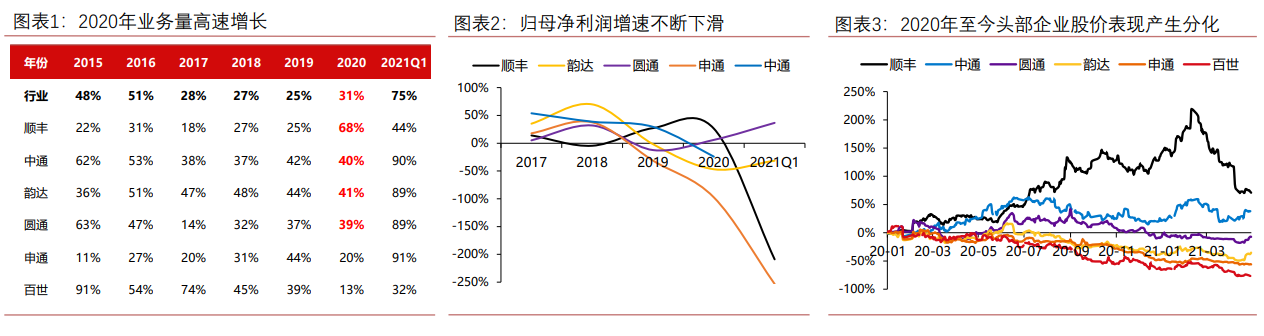

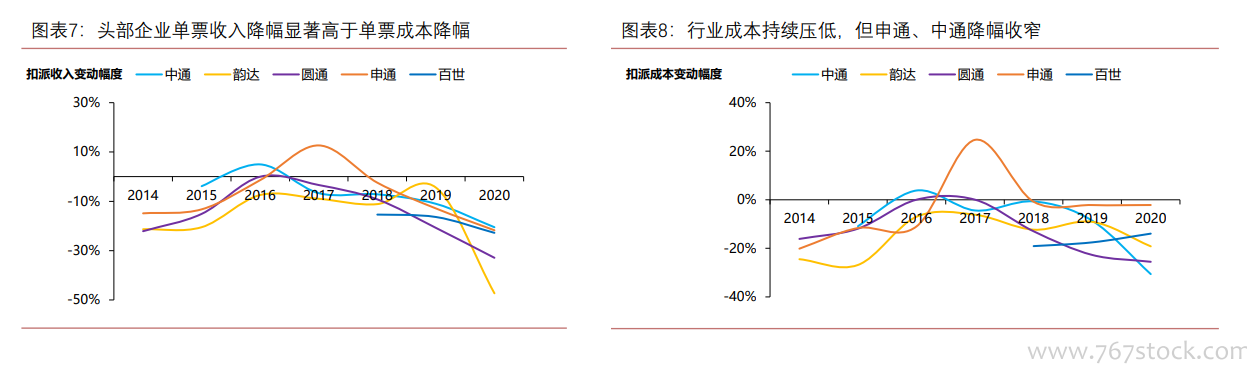

行业增速创四年新高,企业盈利却普遍下滑。行业增速反弹,企业增速分化:后疫情时代,电商需求的再度爆发又为快递行业带来了高景气度,行业业务量增速反弹,头部企业增速维持高位,但申通、百世增速掉队,2021Q4 CR4也加速提升至63%。高增长抑制了行业出清的进度,也抑制了企业盈利:2020年行业增速达到31%,中通、韵达、圆通、申通作为电商快递高景气度的直接受益者,在业务量维持高增长的情况下,企业盈利却出现负增长。在格局恶化的背景下,需求高增长不但不再成为推动企业利润增长的动力,反而抑制了行业出清的进度,进而抑制了企业的盈利。 恶性价格战继续,已经持续一年半。恶性价格战启动:2020年行业单票收入降幅达到10%,14年以来的新高,通达百世顺丰单票收入降幅均在20-30%的区间,但快递行业单位成本的降幅基本只能维系在10-20%的区间,价格战已经脱离成本,彻底演化为恶性价格战。如果以2019Q4作为快递行业恶性价格战的起点,那截止到2021Q1,中国快递行业的恶性价格战已经持续一年半的时间。

恶性价格战继续,已经持续一年半。恶性价格战启动:2020年行业单票收入降幅达到10%,14年以来的新高,通达百世顺丰单票收入降幅均在20-30%的区间,但快递行业单位成本的降幅基本只能维系在10-20%的区间,价格战已经脱离成本,彻底演化为恶性价格战。如果以2019Q4作为快递行业恶性价格战的起点,那截止到2021Q1,中国快递行业的恶性价格战已经持续一年半的时间。 大资本开支周期启动,2020年头部五家企业资本开支超360亿。资本开支同比大增:2020年,头部快递企业大幅增加资本开支,顺丰、中通、圆通与韵达资本开支同比增速分别达到120%、76%、53%与37%。资金投向主要针对转运中心以及自有车队:2020年,头部快递企业依旧针对中转以及运输环节进行投入,通过提高自有化率与自动化程度降低成本。顺丰切入电商件市场后,为增强大规模业务量的处理能力,更多在自动化设备以及运输车队上增加投入,在机械设备与运输工具投资规模上领先同行;中通在土地资源储备以及车队管理上依旧领先全行业,持续投资也为增强长期的成本管控能力。

大资本开支周期启动,2020年头部五家企业资本开支超360亿。资本开支同比大增:2020年,头部快递企业大幅增加资本开支,顺丰、中通、圆通与韵达资本开支同比增速分别达到120%、76%、53%与37%。资金投向主要针对转运中心以及自有车队:2020年,头部快递企业依旧针对中转以及运输环节进行投入,通过提高自有化率与自动化程度降低成本。顺丰切入电商件市场后,为增强大规模业务量的处理能力,更多在自动化设备以及运输车队上增加投入,在机械设备与运输工具投资规模上领先同行;中通在土地资源储备以及车队管理上依旧领先全行业,持续投资也为增强长期的成本管控能力。

恶性价格战继续,已经持续一年半。恶性价格战启动:2020年行业单票收入降幅达到10%,14年以来的新高,通达百世顺丰单票收入降幅均在20-30%的区间,但快递行业单位成本的降幅基本只能维系在10-20%的区间,价格战已经脱离成本,彻底演化为恶性价格战。如果以2019Q4作为快递行业恶性价格战的起点,那截止到2021Q1,中国快递行业的恶性价格战已经持续一年半的时间。

大资本开支周期启动,2020年头部五家企业资本开支超360亿。资本开支同比大增:2020年,头部快递企业大幅增加资本开支,顺丰、中通、圆通与韵达资本开支同比增速分别达到120%、76%、53%与37%。资金投向主要针对转运中心以及自有车队:2020年,头部快递企业依旧针对中转以及运输环节进行投入,通过提高自有化率与自动化程度降低成本。顺丰切入电商件市场后,为增强大规模业务量的处理能力,更多在自动化设备以及运输车队上增加投入,在机械设备与运输工具投资规模上领先同行;中通在土地资源储备以及车队管理上依旧领先全行业,持续投资也为增强长期的成本管控能力。