【行业】美国大型银行财富管理借鉴(35页)

2021-05-19

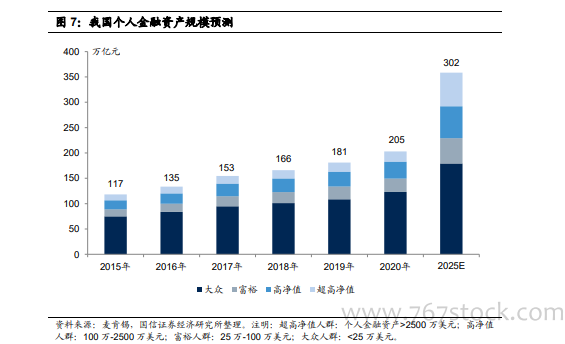

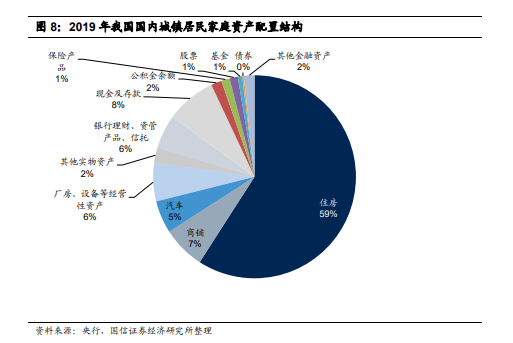

美国财富管理市场规模庞大。美国家庭资产庞大,金融资产配置占七成且股票基金和保险资产配置比例较高,房地产配置不到三成,明显低于我国居民房地产配置比例。2020 年 6 月末美国家庭和非盈利组织总资产达到 135 万亿美元,资产结构为房地产配置比例25.4%,金融资产配置比例 69.8%。金融资产中,股票和共同基金比例 21.4%、保险和养老金比例 21.7%、存款比例 11.6%、其他金融资产比例 15.1%。因此相比于房地产,美国居民更倾向于将资产配置于金融资产之中,而且更倾向于配置股票基金、保险和养老金等资产。 我国财富管理意识增强,发展空间广阔。我国居民家庭资产配置住房比例接近 60%,金融资产也以保本型产品为主,其中,现金和存款配置比例 8.0%、银行理财及资管产品和信托配置比例 5.4%、股票和基金配置比例仅 2.0%。随着居民收入增长、利率市场化改革深化、刚性兑付打破等,我国居民财富管理意识逐渐增强。我们认为未来我国财富管理业务空间巨大,一方面,当前我国经济增长在全球主要经济体中处在较高水平,预计居民财富规模增速也将实现较快增长。麦肯锡预测 2025 年我国个人金融资产将达到 332 万亿元,2021-2025 年年均复合增速为 10.1%,且超高净值和高净值客户金融资产更快。另一方面随着居民资产配置结构的调整,预计我国居民将降低房地产资产配置增加金融资产配置,未来居民财富管理需求将大幅增加。

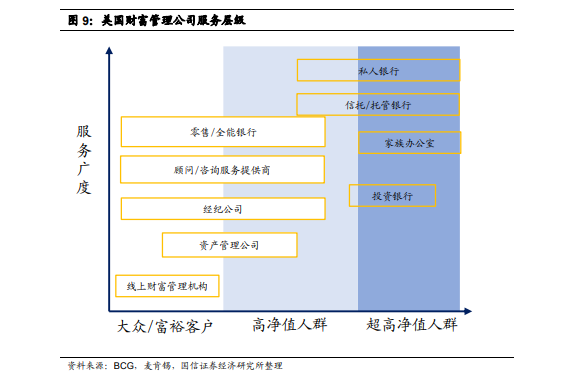

我国财富管理意识增强,发展空间广阔。我国居民家庭资产配置住房比例接近 60%,金融资产也以保本型产品为主,其中,现金和存款配置比例 8.0%、银行理财及资管产品和信托配置比例 5.4%、股票和基金配置比例仅 2.0%。随着居民收入增长、利率市场化改革深化、刚性兑付打破等,我国居民财富管理意识逐渐增强。我们认为未来我国财富管理业务空间巨大,一方面,当前我国经济增长在全球主要经济体中处在较高水平,预计居民财富规模增速也将实现较快增长。麦肯锡预测 2025 年我国个人金融资产将达到 332 万亿元,2021-2025 年年均复合增速为 10.1%,且超高净值和高净值客户金融资产更快。另一方面随着居民资产配置结构的调整,预计我国居民将降低房地产资产配置增加金融资产配置,未来居民财富管理需求将大幅增加。 财富管理市场格局较为分散。财富管理业务具有明显的个性化特性,产品标准化程度很低,因此美国财富管理市场格局仍较为分散,众多参与机构都占据了一定的市场份额。美国财富管理机构主要包括全能银行、专业化私人银行、信托和托管银行、经纪公司、资产管理公司、投资银行、家庭办公室和线上财富管理平台等,这些机构拥有差异化的客户定位、价值主张和相配套的商业模式,都占据了一定的市场份额。

财富管理市场格局较为分散。财富管理业务具有明显的个性化特性,产品标准化程度很低,因此美国财富管理市场格局仍较为分散,众多参与机构都占据了一定的市场份额。美国财富管理机构主要包括全能银行、专业化私人银行、信托和托管银行、经纪公司、资产管理公司、投资银行、家庭办公室和线上财富管理平台等,这些机构拥有差异化的客户定位、价值主张和相配套的商业模式,都占据了一定的市场份额。

我国财富管理意识增强,发展空间广阔。我国居民家庭资产配置住房比例接近 60%,金融资产也以保本型产品为主,其中,现金和存款配置比例 8.0%、银行理财及资管产品和信托配置比例 5.4%、股票和基金配置比例仅 2.0%。随着居民收入增长、利率市场化改革深化、刚性兑付打破等,我国居民财富管理意识逐渐增强。我们认为未来我国财富管理业务空间巨大,一方面,当前我国经济增长在全球主要经济体中处在较高水平,预计居民财富规模增速也将实现较快增长。麦肯锡预测 2025 年我国个人金融资产将达到 332 万亿元,2021-2025 年年均复合增速为 10.1%,且超高净值和高净值客户金融资产更快。另一方面随着居民资产配置结构的调整,预计我国居民将降低房地产资产配置增加金融资产配置,未来居民财富管理需求将大幅增加。

财富管理市场格局较为分散。财富管理业务具有明显的个性化特性,产品标准化程度很低,因此美国财富管理市场格局仍较为分散,众多参与机构都占据了一定的市场份额。美国财富管理机构主要包括全能银行、专业化私人银行、信托和托管银行、经纪公司、资产管理公司、投资银行、家庭办公室和线上财富管理平台等,这些机构拥有差异化的客户定位、价值主张和相配套的商业模式,都占据了一定的市场份额。