【行业】纺织服装行业报告-复苏趋势明显(29页)

2021-05-19

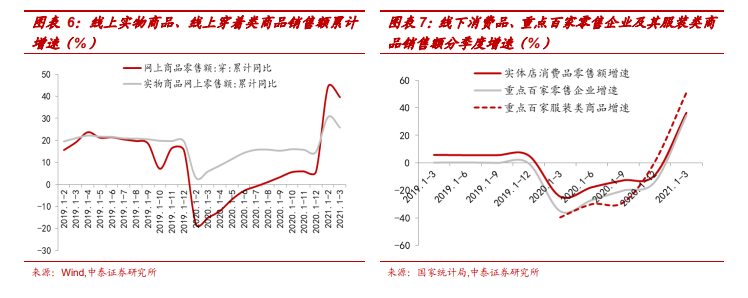

整体恢复趋势明显,线上表现优于线下。从行业数据看,国内市场在疫情有效控制下,需求于 20Q2 企稳,20Q3恢复增长,21Q1 在低基数下大幅反弹,其中可选消费品弹性更大。在冷冬及春节延后的催化下,纺服需求大幅回暖。2020/21Q1 全国社零分别同比-3.9%/+33.9%,纺服社零同比-6.6%/+54.2%。海外方面,纺织品 出 口 主 要 受 益 于 防 疫 物 资 需 求 增 长 , 2020/21Q1 分 别 同 比+28%/+40%;服装需求随着海外疫情逐步效控以及疫情期间低基数下,2020/21Q1 分别同比-9%/+48%。 各渠道均呈恢复趋势,线上整体表现优于线下。分渠道看,线上线下均呈快速恢复趋势,而得益于疫情下线下人流受限,消费习惯向线上转移,线上整体表现优于线下。网上服装销售额累计增速已于 2020 年 8 月转正,全年同比+5.8%,21Q1 同比+39.6%(去年同期物流受阻、需求减少)。线下方面,重点百家零售企业服装类商品销售恢复快于行业,2020/21Q1 增 速 分 别 较 实 体 店 消 费 品 零 售 额 +9.6/+14.7PCTs 至+0.8%/+51.1%,说明头部品牌竞争优势更强。

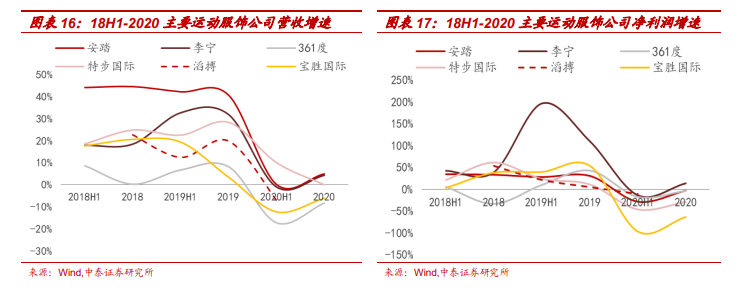

各渠道均呈恢复趋势,线上整体表现优于线下。分渠道看,线上线下均呈快速恢复趋势,而得益于疫情下线下人流受限,消费习惯向线上转移,线上整体表现优于线下。网上服装销售额累计增速已于 2020 年 8 月转正,全年同比+5.8%,21Q1 同比+39.6%(去年同期物流受阻、需求减少)。线下方面,重点百家零售企业服装类商品销售恢复快于行业,2020/21Q1 增 速 分 别 较 实 体 店 消 费 品 零 售 额 +9.6/+14.7PCTs 至+0.8%/+51.1%,说明头部品牌竞争优势更强。 运动服饰:龙头品牌率先复苏,国牌市占率有望提升。头部运动品牌表现亮眼,安踏、李宁、特步终端流水已于 20Q3 恢复正增长,其中安踏、李宁全年营收均实现近 5%增长。21Q1 在 H&M 事件催化下,国牌热度大幅提升,使得短期销售爆发式增长,终端远超 2019年同期水平。安踏旗下各品牌中,21Q1 主品牌/FILA 品牌/其他品牌流水分别同比+40%~+45%/+75%~+80%/+115%~+120%,较 2019Q1 流水分别+LDD/+65%~+70%/+95%~+100%。同样,李宁全平台流水同比+85%~+90%,其中线上增幅达 100%,线下同比+80%~+85%,预计分别较 19Q1 +50%+/+120%+/+40%+。后续二者有望受益于品牌力及营销资源的提升(事件后李宁、安踏分别官宣了顶流肖战、王一博为新代言人),增强市场竞争优势。

运动服饰:龙头品牌率先复苏,国牌市占率有望提升。头部运动品牌表现亮眼,安踏、李宁、特步终端流水已于 20Q3 恢复正增长,其中安踏、李宁全年营收均实现近 5%增长。21Q1 在 H&M 事件催化下,国牌热度大幅提升,使得短期销售爆发式增长,终端远超 2019年同期水平。安踏旗下各品牌中,21Q1 主品牌/FILA 品牌/其他品牌流水分别同比+40%~+45%/+75%~+80%/+115%~+120%,较 2019Q1 流水分别+LDD/+65%~+70%/+95%~+100%。同样,李宁全平台流水同比+85%~+90%,其中线上增幅达 100%,线下同比+80%~+85%,预计分别较 19Q1 +50%+/+120%+/+40%+。后续二者有望受益于品牌力及营销资源的提升(事件后李宁、安踏分别官宣了顶流肖战、王一博为新代言人),增强市场竞争优势。

各渠道均呈恢复趋势,线上整体表现优于线下。分渠道看,线上线下均呈快速恢复趋势,而得益于疫情下线下人流受限,消费习惯向线上转移,线上整体表现优于线下。网上服装销售额累计增速已于 2020 年 8 月转正,全年同比+5.8%,21Q1 同比+39.6%(去年同期物流受阻、需求减少)。线下方面,重点百家零售企业服装类商品销售恢复快于行业,2020/21Q1 增 速 分 别 较 实 体 店 消 费 品 零 售 额 +9.6/+14.7PCTs 至+0.8%/+51.1%,说明头部品牌竞争优势更强。

运动服饰:龙头品牌率先复苏,国牌市占率有望提升。头部运动品牌表现亮眼,安踏、李宁、特步终端流水已于 20Q3 恢复正增长,其中安踏、李宁全年营收均实现近 5%增长。21Q1 在 H&M 事件催化下,国牌热度大幅提升,使得短期销售爆发式增长,终端远超 2019年同期水平。安踏旗下各品牌中,21Q1 主品牌/FILA 品牌/其他品牌流水分别同比+40%~+45%/+75%~+80%/+115%~+120%,较 2019Q1 流水分别+LDD/+65%~+70%/+95%~+100%。同样,李宁全平台流水同比+85%~+90%,其中线上增幅达 100%,线下同比+80%~+85%,预计分别较 19Q1 +50%+/+120%+/+40%+。后续二者有望受益于品牌力及营销资源的提升(事件后李宁、安踏分别官宣了顶流肖战、王一博为新代言人),增强市场竞争优势。