【行业】汽车-不惧扰动,行业复苏趋势未改(28页)

2021-06-02

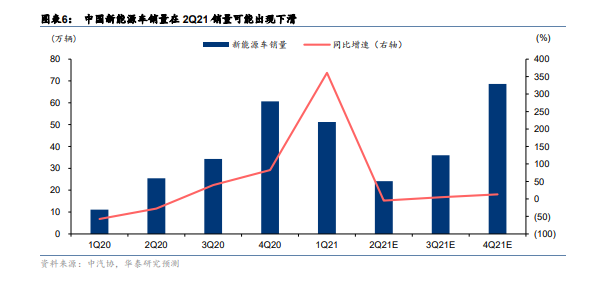

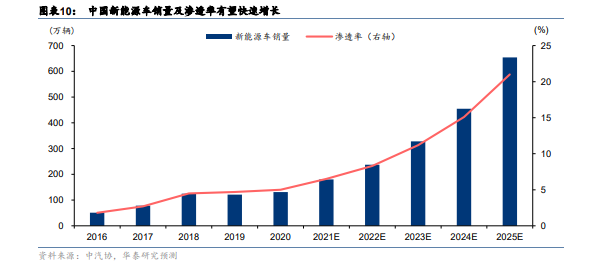

新能源车需求有望持续增长,但 2Q21 销量可能下滑。受芯片供给短缺影响,我们预计 2Q21 新能源车行业销量同比下滑 5%,销量下滑幅度小于乘用车行业整体主要考虑到新能源车需求相比燃油车更加具有韧性,因为新能源车有诸如牌照优惠、国家补贴、不限行不限购等政策支持。随着芯片供给短缺的情况在 3Q21 和 4Q21环比改善,我们预计新能源车季度销量将重回增长通道。上下半年来看,我们预计 1H21新能源车行业销量占全年销量的 42%,2H21 行业销量占全年销量的 58%。 新能源汽车:站在黄金时代的起点。我们认为,中国新能源车市场发展大致可以分为四个阶段,2000 年至 2012 年处于行业发展的导入期,新能源车尚处概念阶段,量产车型不多,行业年销量少于 10 万辆;2013 年至 2016 年行业进入爆发期,主要原因是政府补贴出台,行业发展趋势确立,产业链多个环节实现了从 0 到 1 的国产化突破,行业年销量快速突破 10 万辆,到 2016 年达到 51 万辆;2017 年至 2020 年行业处于产业发展的调整期,补贴政策逐步退坡,需求从补贴导向到产品导向转型,产业链细分环节出现龙头企业,行业渗透率达到 5%;2021 年以来,行业进入快速发展期,根据国务院发布的《新能源汽车产业规划 2021-2035》,到 2025 年我国新能源车销量渗透率要达到 20%。据此,我们认为新能源汽车销量有望在 2021-2025 年维持快速增长,我们测算行业销量有望在 2025 年达到 654 万辆,渗透率达到 21%。

新能源汽车:站在黄金时代的起点。我们认为,中国新能源车市场发展大致可以分为四个阶段,2000 年至 2012 年处于行业发展的导入期,新能源车尚处概念阶段,量产车型不多,行业年销量少于 10 万辆;2013 年至 2016 年行业进入爆发期,主要原因是政府补贴出台,行业发展趋势确立,产业链多个环节实现了从 0 到 1 的国产化突破,行业年销量快速突破 10 万辆,到 2016 年达到 51 万辆;2017 年至 2020 年行业处于产业发展的调整期,补贴政策逐步退坡,需求从补贴导向到产品导向转型,产业链细分环节出现龙头企业,行业渗透率达到 5%;2021 年以来,行业进入快速发展期,根据国务院发布的《新能源汽车产业规划 2021-2035》,到 2025 年我国新能源车销量渗透率要达到 20%。据此,我们认为新能源汽车销量有望在 2021-2025 年维持快速增长,我们测算行业销量有望在 2025 年达到 654 万辆,渗透率达到 21%。 补贴逐渐退出,新能源汽车销售逐步市场化。2019 年之前,新能源汽车尤其是纯电动车型,政府补贴金额较高。以续航里程 400 公里以上的纯电动车型为例,2018 年之前的中央政府补贴金额在 4 万元以上,部分城市还有地方补贴约 2 万元。2019 年 6 月 26 日开始,新能源汽车补贴全面退坡,400 公里以上续航里程的纯电动汽车补贴下降到 2.5 万元,同时取消地方政府补贴。

补贴逐渐退出,新能源汽车销售逐步市场化。2019 年之前,新能源汽车尤其是纯电动车型,政府补贴金额较高。以续航里程 400 公里以上的纯电动车型为例,2018 年之前的中央政府补贴金额在 4 万元以上,部分城市还有地方补贴约 2 万元。2019 年 6 月 26 日开始,新能源汽车补贴全面退坡,400 公里以上续航里程的纯电动汽车补贴下降到 2.5 万元,同时取消地方政府补贴。

新能源汽车:站在黄金时代的起点。我们认为,中国新能源车市场发展大致可以分为四个阶段,2000 年至 2012 年处于行业发展的导入期,新能源车尚处概念阶段,量产车型不多,行业年销量少于 10 万辆;2013 年至 2016 年行业进入爆发期,主要原因是政府补贴出台,行业发展趋势确立,产业链多个环节实现了从 0 到 1 的国产化突破,行业年销量快速突破 10 万辆,到 2016 年达到 51 万辆;2017 年至 2020 年行业处于产业发展的调整期,补贴政策逐步退坡,需求从补贴导向到产品导向转型,产业链细分环节出现龙头企业,行业渗透率达到 5%;2021 年以来,行业进入快速发展期,根据国务院发布的《新能源汽车产业规划 2021-2035》,到 2025 年我国新能源车销量渗透率要达到 20%。据此,我们认为新能源汽车销量有望在 2021-2025 年维持快速增长,我们测算行业销量有望在 2025 年达到 654 万辆,渗透率达到 21%。

补贴逐渐退出,新能源汽车销售逐步市场化。2019 年之前,新能源汽车尤其是纯电动车型,政府补贴金额较高。以续航里程 400 公里以上的纯电动车型为例,2018 年之前的中央政府补贴金额在 4 万元以上,部分城市还有地方补贴约 2 万元。2019 年 6 月 26 日开始,新能源汽车补贴全面退坡,400 公里以上续航里程的纯电动汽车补贴下降到 2.5 万元,同时取消地方政府补贴。