【行业】汽车科技-重塑万亿汽车服务市场(47页)

2021-06-05

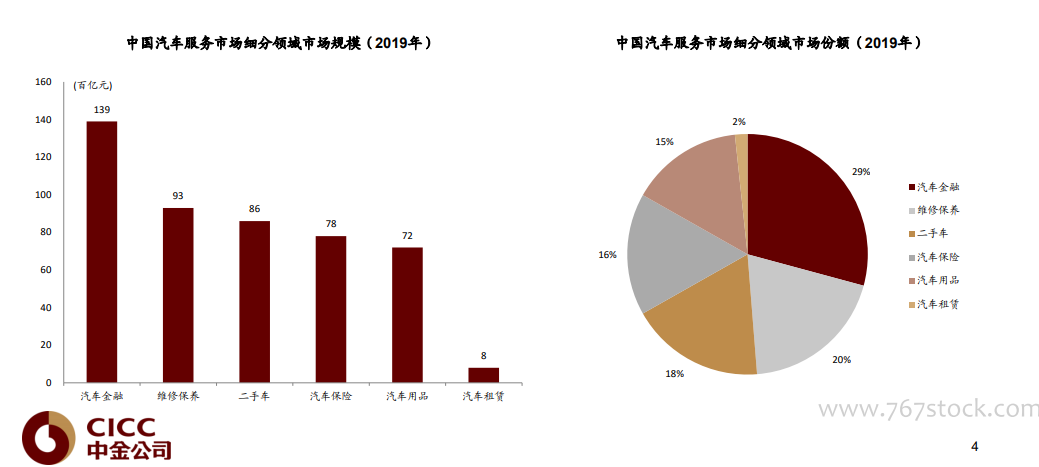

汽车服务市场,包含多个细分千亿市场。广义的汽车服务市场包括消费者自购车到车辆报废周期内围绕各个售后环节衍生出的服务,基于汽车的资产、工具和空间属性,可分为汽车金融、汽车保险、维修保养、汽车租赁、汽车用品及二手车六个细分领域。资产属性:中国的汽车保有量超2.8亿辆,对应资产价值超过30万亿人民币。对应的交易(二手车批发/零售)、管理(租赁、维修保养及上游的汽配)、金融(汽车金融、保险)均为千亿元人民币的市场规模。工具属性:汽车作为出行工具,车主用车离不开导航、加油、停车等基于位置的服务,也离不开违章查询、交罚款等数据类服务。空间属性:车内空间是车主在家庭、办公室后,停留时间最长的私密空间。很多车主热衷于装饰车内空间,使自己在车内的体验更好、更舒适,由此催生出千亿元人民币市场规模的汽车用品市场。 中国汽车服务市场历程:分散->4S体系->洗牌->科技创新。中国维修保养市场目前是全球最大的后市场之一,发展可以分为四个主要阶段:1)上世纪90年代:汽车服务萌芽期,服务对象主要是公务车,汽配、汽修厂开始萌芽:当时中国的私家车消费刚刚起步,汽修市场仍以服务公务用车的综合维修厂为主导;随着汽车数量逐渐增长,国营综修厂难以满足各类车型维修所需的专业维修技术和配件信息。在此背景下,依托汽配城开办的个体维修店和维修技师开办的社区店越来越多,并逐渐发展成小型的维修连锁; 2)2000—2008年:4S兴起使私家车规模开始高速发展,海外售后连锁品牌进入中国:4S店模式引入国内后迅速成为后市场的主导,期间中国汽车产销呈爆发式增长,汽车保有量急剧增加。同时,国际连锁汽修企业开始进入中国,并在沿海城市成立汽修连锁店;随后轮胎、润滑油等易损件和保养件品牌进入国内,以提供换胎、保养等形式搭建连锁网络。此外,国内一些颇具技术实力和客户积累的大型维修厂,开始转型连锁模式;3)2009—2015年:资本与新技术推动下的新商业模式不断涌现:国内出现区域性第三方维修连锁龙头,与4S店并行;伴随移动互联网普及,创新企业围绕电商化、O2O及新零售探索;最早出现了以轮胎和保养易损件为主的汽配电商,其以厂商授权直销或利用集采优势实现更透明低廉的价格。由于后市场重服务的属性,2C汽配电商相继转型O2O模式;与此同时,一些新兴企业开始探索上门服务模式,凭借减免固定资产投入,匹配维保资源和需求。在移动互联网的背景下,资本与新技术双轮驱动,推动后市场快速发展;4)2016年—至今:线上线下深度融合,新模式新方向开始逐渐清晰:经过大量的创新尝试,资方开始回归理性,使模式创新逐渐回归商业本质,大量后市场纯粹的模式创新型企业夭折。存活下来的具备良性商业模式的后市场企业,则更加重视线下服务能力与线上互联网技术的深度结合,同时实力雄厚的大型电商平台随着生态的日趋成熟也纷纷开始发力后市场,促使后市场不断成熟。

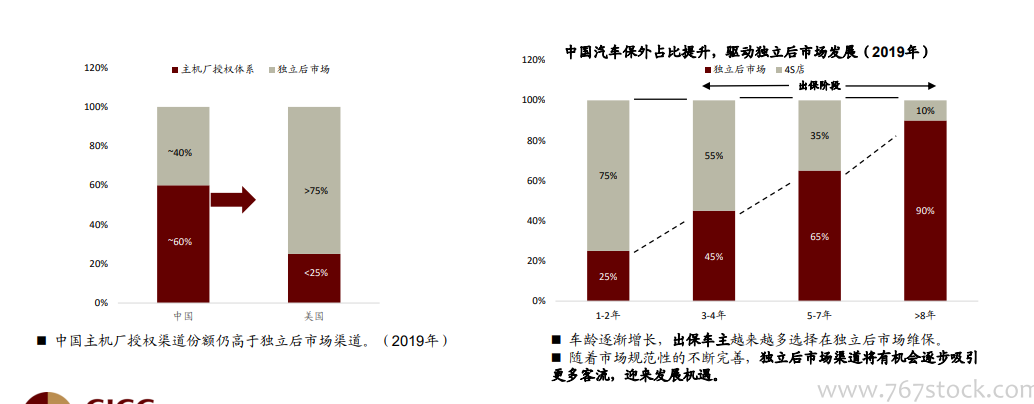

中国汽车服务市场历程:分散->4S体系->洗牌->科技创新。中国维修保养市场目前是全球最大的后市场之一,发展可以分为四个主要阶段:1)上世纪90年代:汽车服务萌芽期,服务对象主要是公务车,汽配、汽修厂开始萌芽:当时中国的私家车消费刚刚起步,汽修市场仍以服务公务用车的综合维修厂为主导;随着汽车数量逐渐增长,国营综修厂难以满足各类车型维修所需的专业维修技术和配件信息。在此背景下,依托汽配城开办的个体维修店和维修技师开办的社区店越来越多,并逐渐发展成小型的维修连锁; 2)2000—2008年:4S兴起使私家车规模开始高速发展,海外售后连锁品牌进入中国:4S店模式引入国内后迅速成为后市场的主导,期间中国汽车产销呈爆发式增长,汽车保有量急剧增加。同时,国际连锁汽修企业开始进入中国,并在沿海城市成立汽修连锁店;随后轮胎、润滑油等易损件和保养件品牌进入国内,以提供换胎、保养等形式搭建连锁网络。此外,国内一些颇具技术实力和客户积累的大型维修厂,开始转型连锁模式;3)2009—2015年:资本与新技术推动下的新商业模式不断涌现:国内出现区域性第三方维修连锁龙头,与4S店并行;伴随移动互联网普及,创新企业围绕电商化、O2O及新零售探索;最早出现了以轮胎和保养易损件为主的汽配电商,其以厂商授权直销或利用集采优势实现更透明低廉的价格。由于后市场重服务的属性,2C汽配电商相继转型O2O模式;与此同时,一些新兴企业开始探索上门服务模式,凭借减免固定资产投入,匹配维保资源和需求。在移动互联网的背景下,资本与新技术双轮驱动,推动后市场快速发展;4)2016年—至今:线上线下深度融合,新模式新方向开始逐渐清晰:经过大量的创新尝试,资方开始回归理性,使模式创新逐渐回归商业本质,大量后市场纯粹的模式创新型企业夭折。存活下来的具备良性商业模式的后市场企业,则更加重视线下服务能力与线上互联网技术的深度结合,同时实力雄厚的大型电商平台随着生态的日趋成熟也纷纷开始发力后市场,促使后市场不断成熟。 中国汽车服务市场规模潜力大,优化空间更大。市场蛋糕仍在不断扩大。汽车服务市场的规模预测基于汽车保有量*单车年均维保费用,而影响维保费用最核心的因素则是车龄、汽车单价及行驶里程等几个因素。我们认为,仍然长期存在多个乐观催化因素,分别为:1)中国汽车保有量增长至美国水平,但人均保有量仍较低;2)中国平均车龄稳步攀升,对应更高维保费用且车辆脱保带给独立售后市场机遇;3)中国新车销售ASP提升带来维保费用增加;4)车主年轻化,且更愿意为便捷、省心的汽车服务买单;5)政策端推动配件流通透明化和标准化。二手车快速发展,推动服务需求攀升。受益于限迁政策的全面取消和税改政策的出台,二手车在全国范围内的流通性和销售额有望进一步提高。部分等待交易的二手车因为并不继续上路行驶无需进行维修保养;在二手车流通上路后,二手车将有望得到更多的维修保养机会,我们认为这也将为汽车服务市场带来新的活力。

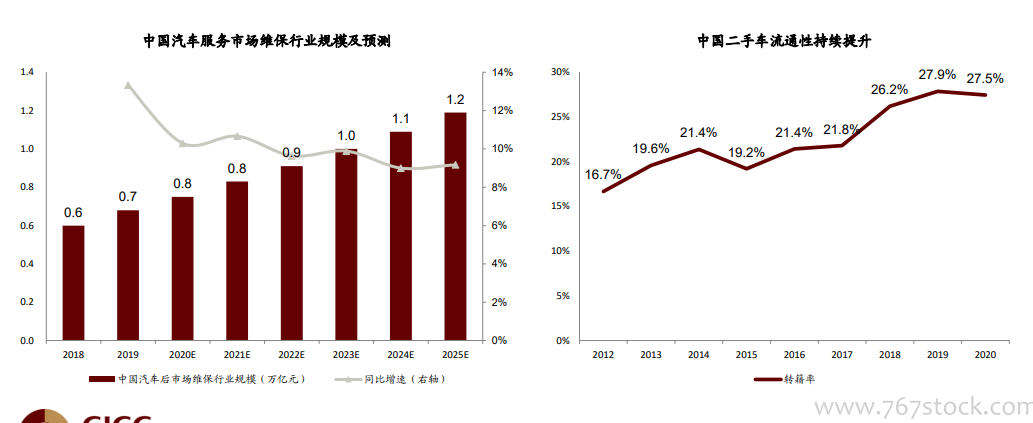

中国汽车服务市场规模潜力大,优化空间更大。市场蛋糕仍在不断扩大。汽车服务市场的规模预测基于汽车保有量*单车年均维保费用,而影响维保费用最核心的因素则是车龄、汽车单价及行驶里程等几个因素。我们认为,仍然长期存在多个乐观催化因素,分别为:1)中国汽车保有量增长至美国水平,但人均保有量仍较低;2)中国平均车龄稳步攀升,对应更高维保费用且车辆脱保带给独立售后市场机遇;3)中国新车销售ASP提升带来维保费用增加;4)车主年轻化,且更愿意为便捷、省心的汽车服务买单;5)政策端推动配件流通透明化和标准化。二手车快速发展,推动服务需求攀升。受益于限迁政策的全面取消和税改政策的出台,二手车在全国范围内的流通性和销售额有望进一步提高。部分等待交易的二手车因为并不继续上路行驶无需进行维修保养;在二手车流通上路后,二手车将有望得到更多的维修保养机会,我们认为这也将为汽车服务市场带来新的活力。

中国汽车服务市场历程:分散->4S体系->洗牌->科技创新。中国维修保养市场目前是全球最大的后市场之一,发展可以分为四个主要阶段:1)上世纪90年代:汽车服务萌芽期,服务对象主要是公务车,汽配、汽修厂开始萌芽:当时中国的私家车消费刚刚起步,汽修市场仍以服务公务用车的综合维修厂为主导;随着汽车数量逐渐增长,国营综修厂难以满足各类车型维修所需的专业维修技术和配件信息。在此背景下,依托汽配城开办的个体维修店和维修技师开办的社区店越来越多,并逐渐发展成小型的维修连锁; 2)2000—2008年:4S兴起使私家车规模开始高速发展,海外售后连锁品牌进入中国:4S店模式引入国内后迅速成为后市场的主导,期间中国汽车产销呈爆发式增长,汽车保有量急剧增加。同时,国际连锁汽修企业开始进入中国,并在沿海城市成立汽修连锁店;随后轮胎、润滑油等易损件和保养件品牌进入国内,以提供换胎、保养等形式搭建连锁网络。此外,国内一些颇具技术实力和客户积累的大型维修厂,开始转型连锁模式;3)2009—2015年:资本与新技术推动下的新商业模式不断涌现:国内出现区域性第三方维修连锁龙头,与4S店并行;伴随移动互联网普及,创新企业围绕电商化、O2O及新零售探索;最早出现了以轮胎和保养易损件为主的汽配电商,其以厂商授权直销或利用集采优势实现更透明低廉的价格。由于后市场重服务的属性,2C汽配电商相继转型O2O模式;与此同时,一些新兴企业开始探索上门服务模式,凭借减免固定资产投入,匹配维保资源和需求。在移动互联网的背景下,资本与新技术双轮驱动,推动后市场快速发展;4)2016年—至今:线上线下深度融合,新模式新方向开始逐渐清晰:经过大量的创新尝试,资方开始回归理性,使模式创新逐渐回归商业本质,大量后市场纯粹的模式创新型企业夭折。存活下来的具备良性商业模式的后市场企业,则更加重视线下服务能力与线上互联网技术的深度结合,同时实力雄厚的大型电商平台随着生态的日趋成熟也纷纷开始发力后市场,促使后市场不断成熟。

中国汽车服务市场规模潜力大,优化空间更大。市场蛋糕仍在不断扩大。汽车服务市场的规模预测基于汽车保有量*单车年均维保费用,而影响维保费用最核心的因素则是车龄、汽车单价及行驶里程等几个因素。我们认为,仍然长期存在多个乐观催化因素,分别为:1)中国汽车保有量增长至美国水平,但人均保有量仍较低;2)中国平均车龄稳步攀升,对应更高维保费用且车辆脱保带给独立售后市场机遇;3)中国新车销售ASP提升带来维保费用增加;4)车主年轻化,且更愿意为便捷、省心的汽车服务买单;5)政策端推动配件流通透明化和标准化。二手车快速发展,推动服务需求攀升。受益于限迁政策的全面取消和税改政策的出台,二手车在全国范围内的流通性和销售额有望进一步提高。部分等待交易的二手车因为并不继续上路行驶无需进行维修保养;在二手车流通上路后,二手车将有望得到更多的维修保养机会,我们认为这也将为汽车服务市场带来新的活力。