【行业】白酒酱香-从品类扩张到品牌竞合(46页)

2021-06-10

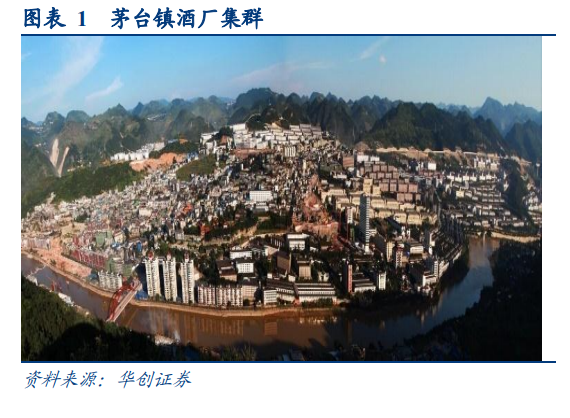

赤水河畔熙熙攘攘,大小酒厂圈地扩产忙。茅台镇作为中国酱酒核心产区,酱香酒铺和酒厂随处可见,据贵州酒业协会数据,2019 年茅台镇注册酒业公司 1900 多家,而随着酱酒这一轮热潮,2020 年茅台镇注册的酒业公司就新增了 3000 多家。视角放大至赤水河畔,习酒、郎酒、金沙、珍酒、安酒等酱酒新老势力均分布于此,形成壮观的酒厂集群。由于大小酒厂纷纷建厂扩产,酒镇周围地皮紧张,一片拥挤繁忙。从供给侧的熙熙攘攘,我们能直接感受到这轮酱酒热的火爆程度。 供需失衡之下,从基酒价格到单品批价均一路上涨。由于酱酒具有生产周期长、出酒率低等特点,同时对产地有较强限制,因此产量较小、稀缺性凸显;而在市场需求大于产能的现状下,酱酒议价能力较强,“一酱难求”导致成品酒和基酒价格大幅度上涨。根据渠道调研反馈,2020 年茅台镇坤沙基酒价格平均涨幅高达 30%左右,部分酒厂碎沙基酒提价达 50%以上,从飞天茅台到习酒窖藏系列、金沙摘要等的主流单品,批价均一路上行,连小红粱、软麦和包材等产业链上游亦随之上涨。目前随着 21 年成都春糖会的催化,成品酒和基酒价格仍在上涨,高价之下渠道依旧货源紧张,主流酱酒厂基本都已停止招商实行配额制,酱酒之热可见一斑。

供需失衡之下,从基酒价格到单品批价均一路上涨。由于酱酒具有生产周期长、出酒率低等特点,同时对产地有较强限制,因此产量较小、稀缺性凸显;而在市场需求大于产能的现状下,酱酒议价能力较强,“一酱难求”导致成品酒和基酒价格大幅度上涨。根据渠道调研反馈,2020 年茅台镇坤沙基酒价格平均涨幅高达 30%左右,部分酒厂碎沙基酒提价达 50%以上,从飞天茅台到习酒窖藏系列、金沙摘要等的主流单品,批价均一路上行,连小红粱、软麦和包材等产业链上游亦随之上涨。目前随着 21 年成都春糖会的催化,成品酒和基酒价格仍在上涨,高价之下渠道依旧货源紧张,主流酱酒厂基本都已停止招商实行配额制,酱酒之热可见一斑。 业内外资本入场,加码酱酒发展。酱酒行业的高回报率吸引了一批业内外资本进驻茅台镇,金东集团、天士力集团、巨人集团等产业资本斥资布局酱酒产业,加之贵州酱酒集团和仁怀酒投等国有资本集中注入,将带动贵州酱香长期高效发展。酱酒行业井喷式发展下,业内染酱情绪高涨,前有洋河全资收购贵酒、劲酒收购台轩,后有水井坊携手国威积极染酱。同时 A 股白酒板块一路高歌,郎酒和国台先后提交招股书规划上市,争当“酱香第二股”,也为酱酒在二级市场赢得较多关注。

业内外资本入场,加码酱酒发展。酱酒行业的高回报率吸引了一批业内外资本进驻茅台镇,金东集团、天士力集团、巨人集团等产业资本斥资布局酱酒产业,加之贵州酱酒集团和仁怀酒投等国有资本集中注入,将带动贵州酱香长期高效发展。酱酒行业井喷式发展下,业内染酱情绪高涨,前有洋河全资收购贵酒、劲酒收购台轩,后有水井坊携手国威积极染酱。同时 A 股白酒板块一路高歌,郎酒和国台先后提交招股书规划上市,争当“酱香第二股”,也为酱酒在二级市场赢得较多关注。

供需失衡之下,从基酒价格到单品批价均一路上涨。由于酱酒具有生产周期长、出酒率低等特点,同时对产地有较强限制,因此产量较小、稀缺性凸显;而在市场需求大于产能的现状下,酱酒议价能力较强,“一酱难求”导致成品酒和基酒价格大幅度上涨。根据渠道调研反馈,2020 年茅台镇坤沙基酒价格平均涨幅高达 30%左右,部分酒厂碎沙基酒提价达 50%以上,从飞天茅台到习酒窖藏系列、金沙摘要等的主流单品,批价均一路上行,连小红粱、软麦和包材等产业链上游亦随之上涨。目前随着 21 年成都春糖会的催化,成品酒和基酒价格仍在上涨,高价之下渠道依旧货源紧张,主流酱酒厂基本都已停止招商实行配额制,酱酒之热可见一斑。

业内外资本入场,加码酱酒发展。酱酒行业的高回报率吸引了一批业内外资本进驻茅台镇,金东集团、天士力集团、巨人集团等产业资本斥资布局酱酒产业,加之贵州酱酒集团和仁怀酒投等国有资本集中注入,将带动贵州酱香长期高效发展。酱酒行业井喷式发展下,业内染酱情绪高涨,前有洋河全资收购贵酒、劲酒收购台轩,后有水井坊携手国威积极染酱。同时 A 股白酒板块一路高歌,郎酒和国台先后提交招股书规划上市,争当“酱香第二股”,也为酱酒在二级市场赢得较多关注。