【行业】白酒消费税专题-复盘、对标及推演(17页)

2021-07-06

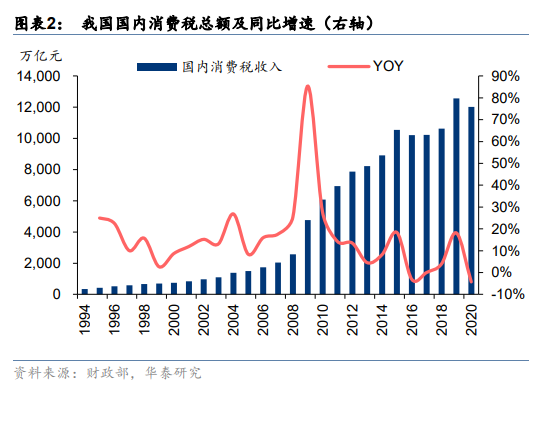

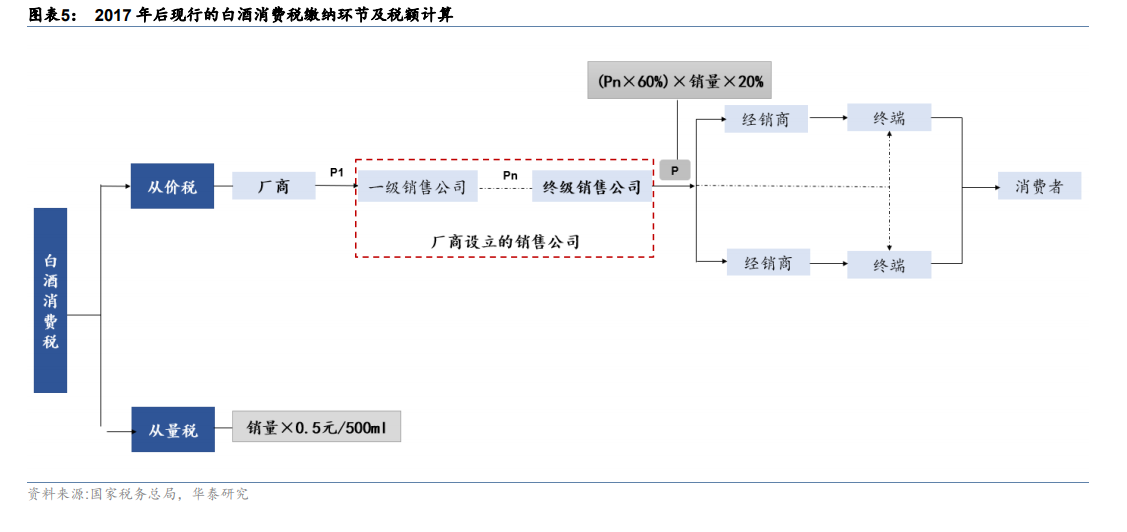

消费税征税环节具有单一性,可通过从量或(和)从价的形式征收,属中央税。消费税以消费品的流转额作为征税对象,其征收环节单一,多数在生产或进口环节缴纳,纳税人是我国境内生产、委托加工、零售、批发和进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人,是典型的间接税;此外消费税是价内税,其作为产品价格的一部分存在,税款最终由消费者承担。其征税方式包括从价定率和从量定额以及从价从量复合计征三种方法征税,实行从价定率办法计算的应纳税额=销售额×适用税率,实行从量定额办法计算的应纳税额=销售数量×单位税额。 纵观白酒消费税的变革之路,其呈现趋高趋严的特征。2017 年税改之后,我国现行白酒消费税为 0.5 元/500ml 的从量税+20%的从价税(计税价格为最后一级销售单位对外销售的60%)。具体纳税环节及纳税额计算可见图表 5,即假设白酒厂商设立的最终极销售公司向批发商销售白酒的价格为 P 元/500ml,则厂商销售一瓶白酒需缴纳的消费税=从量税+从价税=0.5+P×60%×20%,白酒厂商消费税率超过 12%。从白酒消费税的变革历史来看,其呈现趋严趋高的特征,计税方式上,01 年的改革增加了 0.5/500ml 的从量税开启复合征税;计税规范上,06 年统一粮食白酒与薯类白酒的计价税率,09 年及 17 年进一步规范计税价格,减少各类避税行为,从当前白酒上市公司的消费税率来看,各厂商税率基本在 12%左右,税改调整已经到位。

纵观白酒消费税的变革之路,其呈现趋高趋严的特征。2017 年税改之后,我国现行白酒消费税为 0.5 元/500ml 的从量税+20%的从价税(计税价格为最后一级销售单位对外销售的60%)。具体纳税环节及纳税额计算可见图表 5,即假设白酒厂商设立的最终极销售公司向批发商销售白酒的价格为 P 元/500ml,则厂商销售一瓶白酒需缴纳的消费税=从量税+从价税=0.5+P×60%×20%,白酒厂商消费税率超过 12%。从白酒消费税的变革历史来看,其呈现趋严趋高的特征,计税方式上,01 年的改革增加了 0.5/500ml 的从量税开启复合征税;计税规范上,06 年统一粮食白酒与薯类白酒的计价税率,09 年及 17 年进一步规范计税价格,减少各类避税行为,从当前白酒上市公司的消费税率来看,各厂商税率基本在 12%左右,税改调整已经到位。 历史上来看,白酒消费税的变革对白酒量价影响较小,结构上利于名优酒。从我国 4 次白酒消费税改革来看,消费税征收趋严趋高对白酒消费影响不大,产量端,01 年开征从量税后,我国白酒行业产量出现几年短暂的下滑,随着经济水平的不断发展,产量在随后十几年不断增长,受消费税影响不大。但是从结构上来看,固定的从量税额之下,高端酒消费税率相对更低,而低档酒税率更高,在消费升级的时代背景下进一步催化了白酒行业结构的优化升级。

历史上来看,白酒消费税的变革对白酒量价影响较小,结构上利于名优酒。从我国 4 次白酒消费税改革来看,消费税征收趋严趋高对白酒消费影响不大,产量端,01 年开征从量税后,我国白酒行业产量出现几年短暂的下滑,随着经济水平的不断发展,产量在随后十几年不断增长,受消费税影响不大。但是从结构上来看,固定的从量税额之下,高端酒消费税率相对更低,而低档酒税率更高,在消费升级的时代背景下进一步催化了白酒行业结构的优化升级。

纵观白酒消费税的变革之路,其呈现趋高趋严的特征。2017 年税改之后,我国现行白酒消费税为 0.5 元/500ml 的从量税+20%的从价税(计税价格为最后一级销售单位对外销售的60%)。具体纳税环节及纳税额计算可见图表 5,即假设白酒厂商设立的最终极销售公司向批发商销售白酒的价格为 P 元/500ml,则厂商销售一瓶白酒需缴纳的消费税=从量税+从价税=0.5+P×60%×20%,白酒厂商消费税率超过 12%。从白酒消费税的变革历史来看,其呈现趋严趋高的特征,计税方式上,01 年的改革增加了 0.5/500ml 的从量税开启复合征税;计税规范上,06 年统一粮食白酒与薯类白酒的计价税率,09 年及 17 年进一步规范计税价格,减少各类避税行为,从当前白酒上市公司的消费税率来看,各厂商税率基本在 12%左右,税改调整已经到位。

历史上来看,白酒消费税的变革对白酒量价影响较小,结构上利于名优酒。从我国 4 次白酒消费税改革来看,消费税征收趋严趋高对白酒消费影响不大,产量端,01 年开征从量税后,我国白酒行业产量出现几年短暂的下滑,随着经济水平的不断发展,产量在随后十几年不断增长,受消费税影响不大。但是从结构上来看,固定的从量税额之下,高端酒消费税率相对更低,而低档酒税率更高,在消费升级的时代背景下进一步催化了白酒行业结构的优化升级。