【行业】新制造-机器视觉产业链价值涌现(35页)

2021-07-06

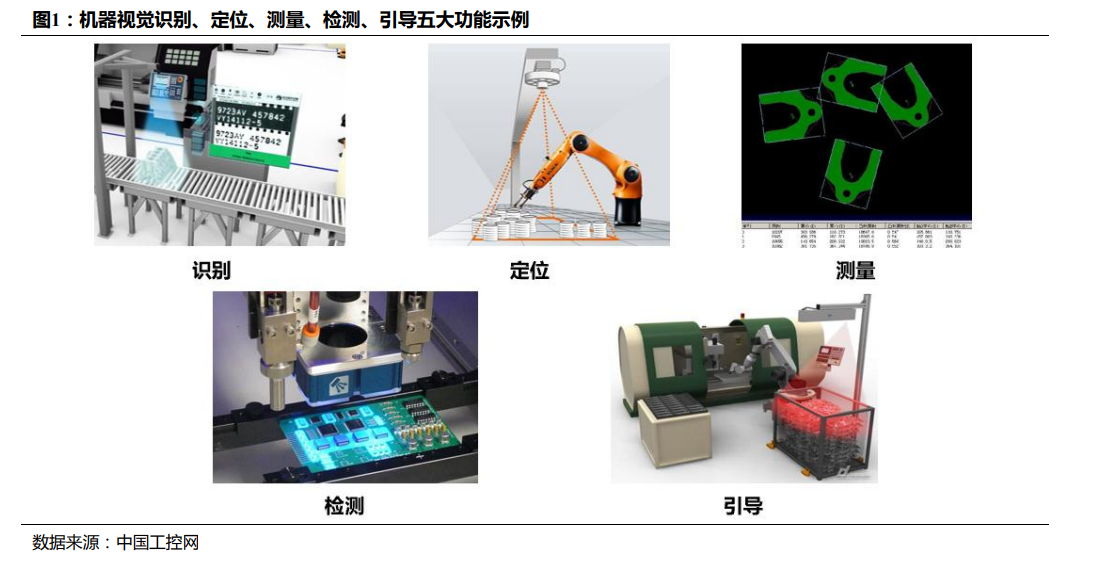

相对于人类视觉,机器视觉具有高效率、高度自动化的特点,可以实现很高的分辨率精度和速度。尤其是机器视觉的灰度分辨率很强,一般可以使用 256 灰度级,其采集系统具有 10bit、12bit、16bit 等灰度,可以弥补人类视觉在灰度分辨上的缺陷(64 灰度级);机器视觉现有 4K*4K 的面阵摄像机和 8K 的线阵摄像机,通过备置各种光学镜头,可以观测小到微米、大到天体的目标;另外随着工业相机技术进步,机器快门时间速度加快达 10 微秒级别,高速相机帧率可超过 1000 以上。 机器视觉的产业链可以按上中下游进行区分。上游是机器视觉底层开发商,即核心零部件及软件提供商。核心零部件主要包括光源、相机、镜头、图像采集卡,其中软件主要是指图像处理软件。在目前整个机器视觉系统的成本构成中,零部件及软件开发占据了 80%的比例,是产业链中绝对的核心环节和价值获取者。中游是机器视觉二次开发的系统集成和软件服务商,主要根据上游产品以及下游需求进行集成整合,越来越多上游企业向中游业务扩展延伸,形成自有的完整解决方案。机器视觉下游的应用领域十分广泛,涉及到多种制造及服务行业,主要应用于汽车制造、消费电子、食品包装、医疗制药以及服务机器人。

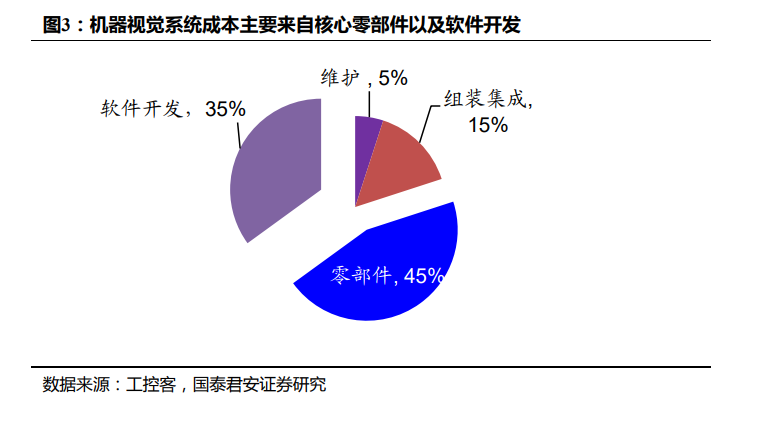

机器视觉的产业链可以按上中下游进行区分。上游是机器视觉底层开发商,即核心零部件及软件提供商。核心零部件主要包括光源、相机、镜头、图像采集卡,其中软件主要是指图像处理软件。在目前整个机器视觉系统的成本构成中,零部件及软件开发占据了 80%的比例,是产业链中绝对的核心环节和价值获取者。中游是机器视觉二次开发的系统集成和软件服务商,主要根据上游产品以及下游需求进行集成整合,越来越多上游企业向中游业务扩展延伸,形成自有的完整解决方案。机器视觉下游的应用领域十分广泛,涉及到多种制造及服务行业,主要应用于汽车制造、消费电子、食品包装、医疗制药以及服务机器人。 机器视觉产业链的关键是上游与下游。由于中国国产品牌的核心技术逐步追赶,逐渐推出一系列国产核心零部件及底层软件,本土的机器视觉上游企业市场地位不断提高,可以制造并维护自有产品,直接对接于下游的多样化需求,中游单纯的系统集成商的空间相对缩小。而机器视觉系统产品成本构成的主要部分是核心零部件以及软件开发,两项分别占据整体成本的 45%与 35%,而组装集成与维护共占据成本的 20%,为上游企业向中游业务拓展提供了便利,因为相对于额外的成本,完整的机器视觉产品对其更具有吸引力。

机器视觉产业链的关键是上游与下游。由于中国国产品牌的核心技术逐步追赶,逐渐推出一系列国产核心零部件及底层软件,本土的机器视觉上游企业市场地位不断提高,可以制造并维护自有产品,直接对接于下游的多样化需求,中游单纯的系统集成商的空间相对缩小。而机器视觉系统产品成本构成的主要部分是核心零部件以及软件开发,两项分别占据整体成本的 45%与 35%,而组装集成与维护共占据成本的 20%,为上游企业向中游业务拓展提供了便利,因为相对于额外的成本,完整的机器视觉产品对其更具有吸引力。

机器视觉的产业链可以按上中下游进行区分。上游是机器视觉底层开发商,即核心零部件及软件提供商。核心零部件主要包括光源、相机、镜头、图像采集卡,其中软件主要是指图像处理软件。在目前整个机器视觉系统的成本构成中,零部件及软件开发占据了 80%的比例,是产业链中绝对的核心环节和价值获取者。中游是机器视觉二次开发的系统集成和软件服务商,主要根据上游产品以及下游需求进行集成整合,越来越多上游企业向中游业务扩展延伸,形成自有的完整解决方案。机器视觉下游的应用领域十分广泛,涉及到多种制造及服务行业,主要应用于汽车制造、消费电子、食品包装、医疗制药以及服务机器人。

机器视觉产业链的关键是上游与下游。由于中国国产品牌的核心技术逐步追赶,逐渐推出一系列国产核心零部件及底层软件,本土的机器视觉上游企业市场地位不断提高,可以制造并维护自有产品,直接对接于下游的多样化需求,中游单纯的系统集成商的空间相对缩小。而机器视觉系统产品成本构成的主要部分是核心零部件以及软件开发,两项分别占据整体成本的 45%与 35%,而组装集成与维护共占据成本的 20%,为上游企业向中游业务拓展提供了便利,因为相对于额外的成本,完整的机器视觉产品对其更具有吸引力。