【行业】造纸行业研究框架(34页)

2021-07-28

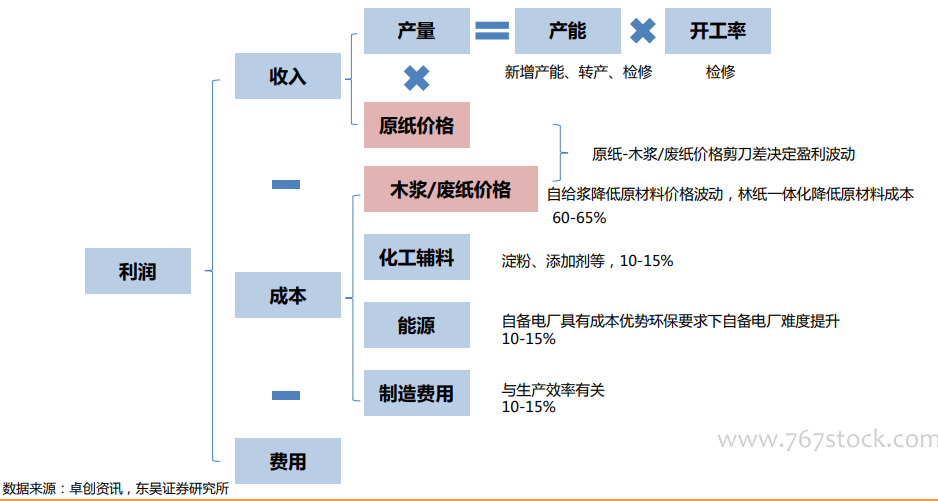

20年我国造纸工业浆纸总产量2.55亿吨(纸1.12亿吨,浆产量7378万吨,纸制品6860万吨),第一梯队为玖龙纸业及金光集团;第二梯队以理文造纸、晨鸣纸业、太阳纸业、山鹰国际等为代表,年产量在300万吨以上;第三梯队包括中国纸业、荣晟环保等产量在100万吨以上的企业;第四梯队的企业产量在100万吨以下,占总产量的70%。 对于纸企来说,盈利能力的β在于原纸与主要原材料(木浆、废纸)价格剪刀差,α在于是否拥有自有浆产能及其制造成本、是否拥有自备电厂、生产效率等。因此研究造纸行业的核心在于对原纸及原材料价格变化的判断。

对于纸企来说,盈利能力的β在于原纸与主要原材料(木浆、废纸)价格剪刀差,α在于是否拥有自有浆产能及其制造成本、是否拥有自备电厂、生产效率等。因此研究造纸行业的核心在于对原纸及原材料价格变化的判断。 针叶浆供需展望:21年以后新增供给较少,我们预计开工率持续改善;而阔叶浆下游的可替代性可能会抑制部分针叶浆供需矛盾对价格的影响;

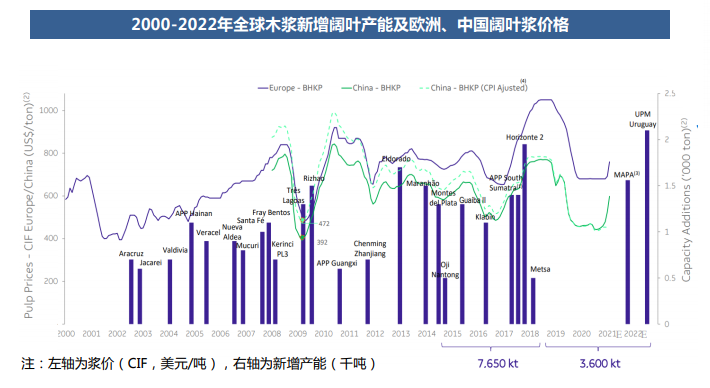

针叶浆供需展望:21年以后新增供给较少,我们预计开工率持续改善;而阔叶浆下游的可替代性可能会抑制部分针叶浆供需矛盾对价格的影响;

对于纸企来说,盈利能力的β在于原纸与主要原材料(木浆、废纸)价格剪刀差,α在于是否拥有自有浆产能及其制造成本、是否拥有自备电厂、生产效率等。因此研究造纸行业的核心在于对原纸及原材料价格变化的判断。

针叶浆供需展望:21年以后新增供给较少,我们预计开工率持续改善;而阔叶浆下游的可替代性可能会抑制部分针叶浆供需矛盾对价格的影响;