【行业】自动驾驶-发展超预期关注产业链(35页)

2021-07-28

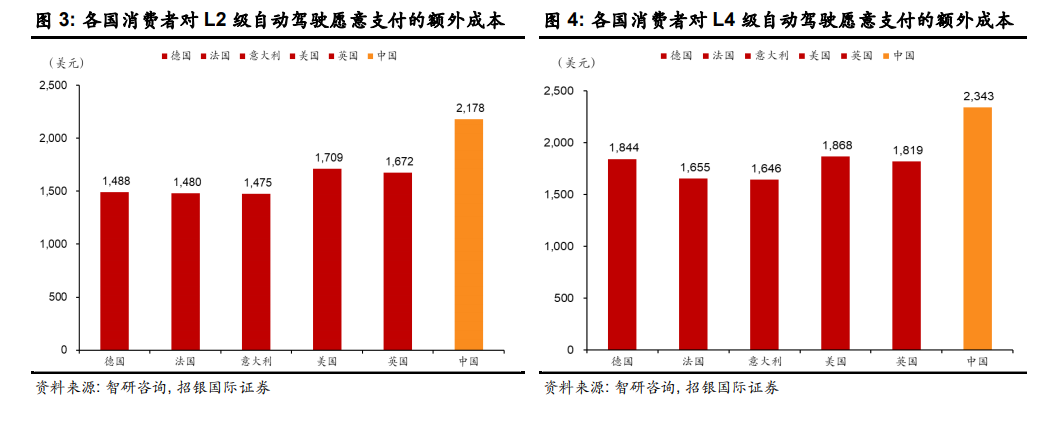

目前来看自动驾驶处于爆发前的萌芽期。我们认为自动驾驶在短期和长期的增长逻辑截然不同,因此目前市场仍然对自动驾驶行业存在分歧。但我们相信,短期内,安全性及便利性需求会带动高级辅助驾驶(ADAS)行业渗透率不断提升;长期来看,交通运输业的降本需求以及整体交通效率的提高会使得自动驾驶向 L4+进军。在减少路面拥堵、提升出行效率的同时,整体交通碳排放量也随之降低,间接为中国 2035 碳达峰、2060 碳中和目标提供助力。 我们认为早期的自动驾驶带有明显的“供给创造需求”的特征。自动驾驶功能的推广主要得益于主机厂的持续宣传。特别是以特斯拉(TSLA.US)为主的外资厂商和以小鹏汽车(XPEV.US)为主的造车新势力始终不断强化自动驾驶概念,寻求差异化定位,用以弥补其车型在内饰等方面的不足。自动驾驶功能的不断强化,特别是 ADAS 的量产上车,也使得购买中高端车型的消费者率先开始尝试部分功能。中国购车人群年轻化的特征使得中国成为自动驾驶行业中最具潜力的市场。特别是 Z 世代购车者愿意给予自动驾驶及智能座舱一定的购买溢价,以获得更特别的用户体验。根据智研咨询的数据,中国消费者愿意为 L2级/L4 级自动驾驶功能支付的额外成本分别为 2,178 美元/2,343 美元(约合 14,810 元人民币/15,932 元人民币),位居所有调研国家首位。复盘新能源汽车发展过程,新能源汽车行业在中国发展早、积累深,无论是政策上还是消费者认知上都走在世界前列。我们在 2020年已经看到中国新能源产业链中比亚迪、宁德时代等优秀企业的成长,无论是企业盈利还是资本市场都取得了喜人的表现。因此我们同样十分看好中国公司在此轮自动驾驶浪潮中的领导性地位。

我们认为早期的自动驾驶带有明显的“供给创造需求”的特征。自动驾驶功能的推广主要得益于主机厂的持续宣传。特别是以特斯拉(TSLA.US)为主的外资厂商和以小鹏汽车(XPEV.US)为主的造车新势力始终不断强化自动驾驶概念,寻求差异化定位,用以弥补其车型在内饰等方面的不足。自动驾驶功能的不断强化,特别是 ADAS 的量产上车,也使得购买中高端车型的消费者率先开始尝试部分功能。中国购车人群年轻化的特征使得中国成为自动驾驶行业中最具潜力的市场。特别是 Z 世代购车者愿意给予自动驾驶及智能座舱一定的购买溢价,以获得更特别的用户体验。根据智研咨询的数据,中国消费者愿意为 L2级/L4 级自动驾驶功能支付的额外成本分别为 2,178 美元/2,343 美元(约合 14,810 元人民币/15,932 元人民币),位居所有调研国家首位。复盘新能源汽车发展过程,新能源汽车行业在中国发展早、积累深,无论是政策上还是消费者认知上都走在世界前列。我们在 2020年已经看到中国新能源产业链中比亚迪、宁德时代等优秀企业的成长,无论是企业盈利还是资本市场都取得了喜人的表现。因此我们同样十分看好中国公司在此轮自动驾驶浪潮中的领导性地位。 我们认为 C-V2X 高级别自动驾驶汽车提升了对通信的需求,主要包括通信性能需求如高带宽及高实时性,以及通信约束需求如高安全性及高可靠性。目前通信方式主要采用以太网、总线、网关三种信号。传感器信号一般采用以太网、CAN 卡进行车内通信,而惯性导航系统传输主要采用串口通信。随着 5G 基础设施大规模铺设以及通信协议落地,我们认为相关车载 5G 车载通信产品将有望在长期投放市场。2020 年 7 月,国际组织 3GPP 宣布 5G R16标准冻结。R16 标准支持了 V2V 和 V2I 直连通信,确定了相关通信方式标准。但是受限于1)标准落地后相关产品开发进度;以及 2)路侧基础设施网大规模铺设速度,我们预计 CV2X 的落地仍需要一定时间。

我们认为 C-V2X 高级别自动驾驶汽车提升了对通信的需求,主要包括通信性能需求如高带宽及高实时性,以及通信约束需求如高安全性及高可靠性。目前通信方式主要采用以太网、总线、网关三种信号。传感器信号一般采用以太网、CAN 卡进行车内通信,而惯性导航系统传输主要采用串口通信。随着 5G 基础设施大规模铺设以及通信协议落地,我们认为相关车载 5G 车载通信产品将有望在长期投放市场。2020 年 7 月,国际组织 3GPP 宣布 5G R16标准冻结。R16 标准支持了 V2V 和 V2I 直连通信,确定了相关通信方式标准。但是受限于1)标准落地后相关产品开发进度;以及 2)路侧基础设施网大规模铺设速度,我们预计 CV2X 的落地仍需要一定时间。

我们认为早期的自动驾驶带有明显的“供给创造需求”的特征。自动驾驶功能的推广主要得益于主机厂的持续宣传。特别是以特斯拉(TSLA.US)为主的外资厂商和以小鹏汽车(XPEV.US)为主的造车新势力始终不断强化自动驾驶概念,寻求差异化定位,用以弥补其车型在内饰等方面的不足。自动驾驶功能的不断强化,特别是 ADAS 的量产上车,也使得购买中高端车型的消费者率先开始尝试部分功能。中国购车人群年轻化的特征使得中国成为自动驾驶行业中最具潜力的市场。特别是 Z 世代购车者愿意给予自动驾驶及智能座舱一定的购买溢价,以获得更特别的用户体验。根据智研咨询的数据,中国消费者愿意为 L2级/L4 级自动驾驶功能支付的额外成本分别为 2,178 美元/2,343 美元(约合 14,810 元人民币/15,932 元人民币),位居所有调研国家首位。复盘新能源汽车发展过程,新能源汽车行业在中国发展早、积累深,无论是政策上还是消费者认知上都走在世界前列。我们在 2020年已经看到中国新能源产业链中比亚迪、宁德时代等优秀企业的成长,无论是企业盈利还是资本市场都取得了喜人的表现。因此我们同样十分看好中国公司在此轮自动驾驶浪潮中的领导性地位。

我们认为 C-V2X 高级别自动驾驶汽车提升了对通信的需求,主要包括通信性能需求如高带宽及高实时性,以及通信约束需求如高安全性及高可靠性。目前通信方式主要采用以太网、总线、网关三种信号。传感器信号一般采用以太网、CAN 卡进行车内通信,而惯性导航系统传输主要采用串口通信。随着 5G 基础设施大规模铺设以及通信协议落地,我们认为相关车载 5G 车载通信产品将有望在长期投放市场。2020 年 7 月,国际组织 3GPP 宣布 5G R16标准冻结。R16 标准支持了 V2V 和 V2I 直连通信,确定了相关通信方式标准。但是受限于1)标准落地后相关产品开发进度;以及 2)路侧基础设施网大规模铺设速度,我们预计 CV2X 的落地仍需要一定时间。