【行业】金属新材料-降海外依赖战略看盐湖提锂(36页)

2021-08-04

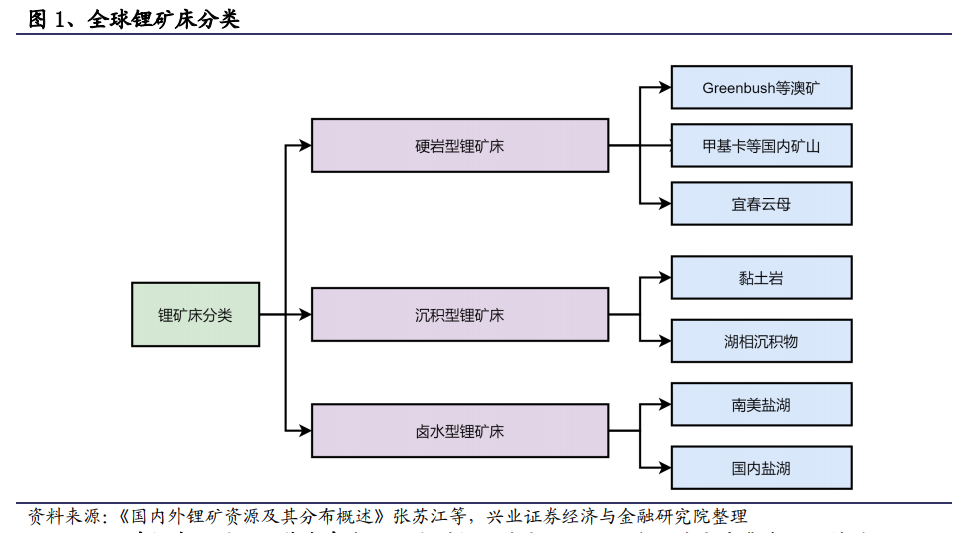

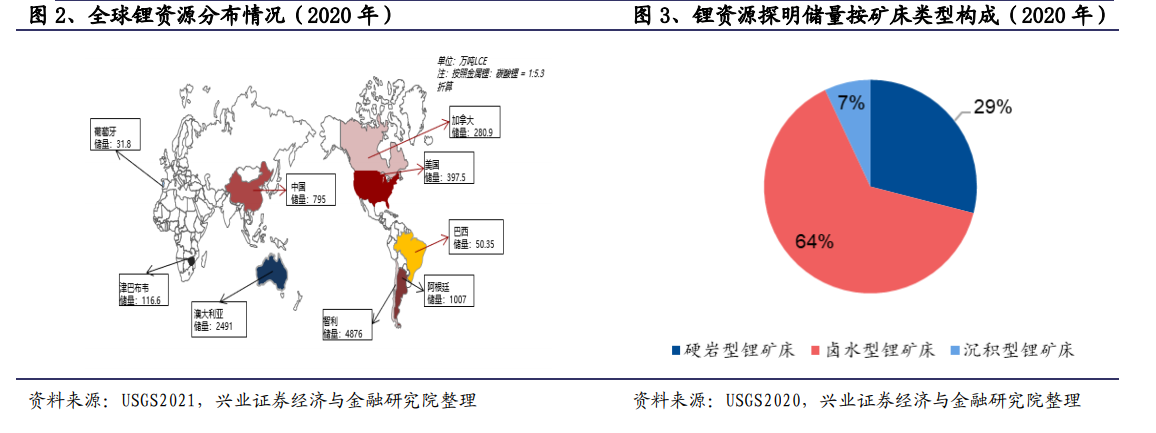

锂常以固体矿物资源和液体矿床资源两种形式产出。其一是以金属氧化物形式伴生于花岗伟晶岩型、花岗岩型、云英岩型与沉积型等硬岩型固体矿石中,其二是以离子形式赋存于盐湖、地下卤水及油气田水等卤水型液体矿产中。全球已知多以磷酸盐、硅酸盐形式产出的锂矿物和含锂矿物有 150 余种,而 Li2O 品位大于2%的只有 30 多种,其中最主要的固体矿石锂资源有锂辉石、锂云母、透锂长石、锂蒙脱石、贾达尔石和磷铝锂石等,而液体卤水锂资源则多赋存于盐湖卤水、地下卤水、海水、地热水、油气田水与井卤中。固体矿石锂资源主要分布于澳大利亚、加拿大、芬兰、中国、津巴布韦、美国、巴西、南非和刚果(金)等国,液体卤水锂资源则主要蕴藏于玻利维亚、智利、加拿大、阿根廷、中国及美国等国。多数国家只产一种锂矿,且多为中小型矿床,只有中国、加拿大等少数国家固体矿石锂与液体卤水锂都有产出,且大中型矿床较多。 目前锂资源供给以盐湖卤水及硬岩型锂矿为主。锂矿分布区域高度集中,就储量而言,全球近 91%的储量主要分布在智利、阿根廷、美国、津巴布韦、葡萄牙、澳大利亚、中国、加拿大和巴西等9个国家。探明储量按照矿床类型来分,卤水型矿床占比最大为 64%;硬岩型锂矿床占比居其次为 29%;沉积型锂矿床主要为锂黏土,占比 7%。据我们测算,考虑锂原料回收等因素,2021 年全球锂资源供给量约为 56.4 万吨 LCE,其中盐湖卤水 23.7 万吨 LCE 占比 42.1%;锂辉石 23.3万吨占比 41.3%;锂云母 6.5 万吨 LCE 占比 11.5%;锂原料回收 2.9 万吨 LCE 占比 5.1%。至 2025 年,锂资源供给总量预计约为 131.4 万吨 LCE,CAGR 为 23.6%。

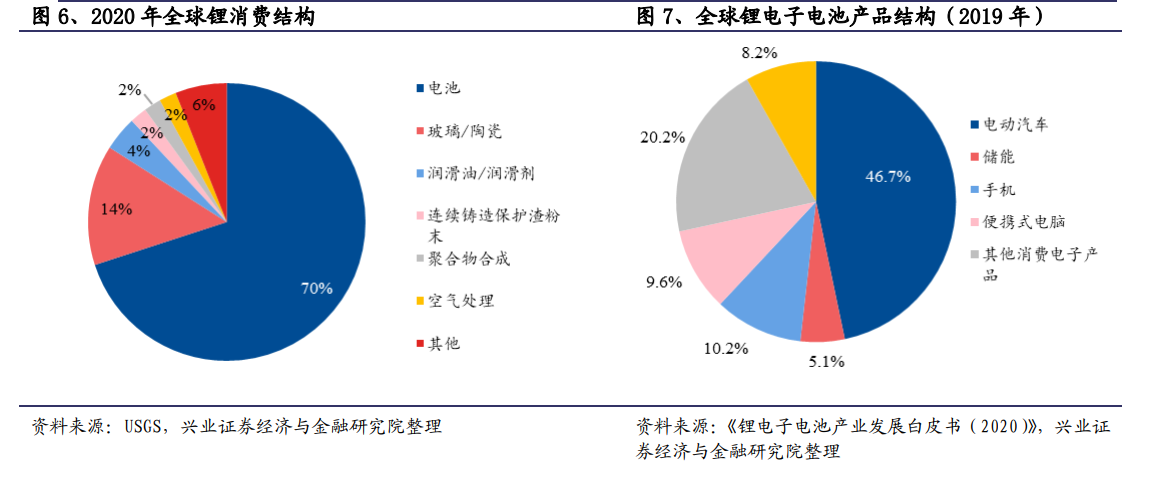

目前锂资源供给以盐湖卤水及硬岩型锂矿为主。锂矿分布区域高度集中,就储量而言,全球近 91%的储量主要分布在智利、阿根廷、美国、津巴布韦、葡萄牙、澳大利亚、中国、加拿大和巴西等9个国家。探明储量按照矿床类型来分,卤水型矿床占比最大为 64%;硬岩型锂矿床占比居其次为 29%;沉积型锂矿床主要为锂黏土,占比 7%。据我们测算,考虑锂原料回收等因素,2021 年全球锂资源供给量约为 56.4 万吨 LCE,其中盐湖卤水 23.7 万吨 LCE 占比 42.1%;锂辉石 23.3万吨占比 41.3%;锂云母 6.5 万吨 LCE 占比 11.5%;锂原料回收 2.9 万吨 LCE 占比 5.1%。至 2025 年,锂资源供给总量预计约为 131.4 万吨 LCE,CAGR 为 23.6%。 锂下游需求以电池为主,动力电池是拉动全球锂离子电池产业增长的主要动力。全球锂消费结构中,电池消费占比超过 70%。按容量计算,2019 年消费类锂离子电池(含手机、便携式电脑和其他消费电子产品)占比 40.0%,电动汽车用锂离子电池占比达到 46.7%,继续保持对消费类锂离子电池的优势;储能用锂离子电池占比为 5.1%,基本持平;其他用途(电动工具、电动自行车等)的锂离子电池占比为8.2%,较之前略有提升。

锂下游需求以电池为主,动力电池是拉动全球锂离子电池产业增长的主要动力。全球锂消费结构中,电池消费占比超过 70%。按容量计算,2019 年消费类锂离子电池(含手机、便携式电脑和其他消费电子产品)占比 40.0%,电动汽车用锂离子电池占比达到 46.7%,继续保持对消费类锂离子电池的优势;储能用锂离子电池占比为 5.1%,基本持平;其他用途(电动工具、电动自行车等)的锂离子电池占比为8.2%,较之前略有提升。

目前锂资源供给以盐湖卤水及硬岩型锂矿为主。锂矿分布区域高度集中,就储量而言,全球近 91%的储量主要分布在智利、阿根廷、美国、津巴布韦、葡萄牙、澳大利亚、中国、加拿大和巴西等9个国家。探明储量按照矿床类型来分,卤水型矿床占比最大为 64%;硬岩型锂矿床占比居其次为 29%;沉积型锂矿床主要为锂黏土,占比 7%。据我们测算,考虑锂原料回收等因素,2021 年全球锂资源供给量约为 56.4 万吨 LCE,其中盐湖卤水 23.7 万吨 LCE 占比 42.1%;锂辉石 23.3万吨占比 41.3%;锂云母 6.5 万吨 LCE 占比 11.5%;锂原料回收 2.9 万吨 LCE 占比 5.1%。至 2025 年,锂资源供给总量预计约为 131.4 万吨 LCE,CAGR 为 23.6%。

锂下游需求以电池为主,动力电池是拉动全球锂离子电池产业增长的主要动力。全球锂消费结构中,电池消费占比超过 70%。按容量计算,2019 年消费类锂离子电池(含手机、便携式电脑和其他消费电子产品)占比 40.0%,电动汽车用锂离子电池占比达到 46.7%,继续保持对消费类锂离子电池的优势;储能用锂离子电池占比为 5.1%,基本持平;其他用途(电动工具、电动自行车等)的锂离子电池占比为8.2%,较之前略有提升。