【行业】盐湖提锂-技术革命成本下行放量可期(26页)

2021-08-17

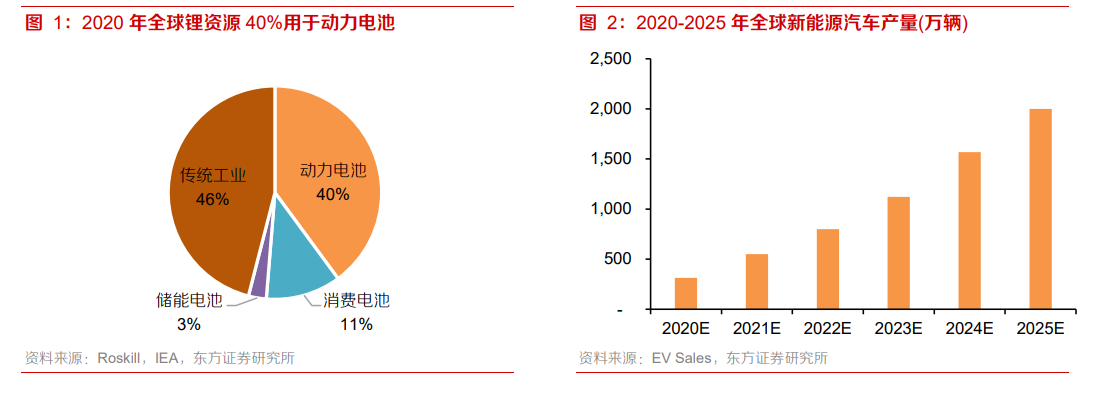

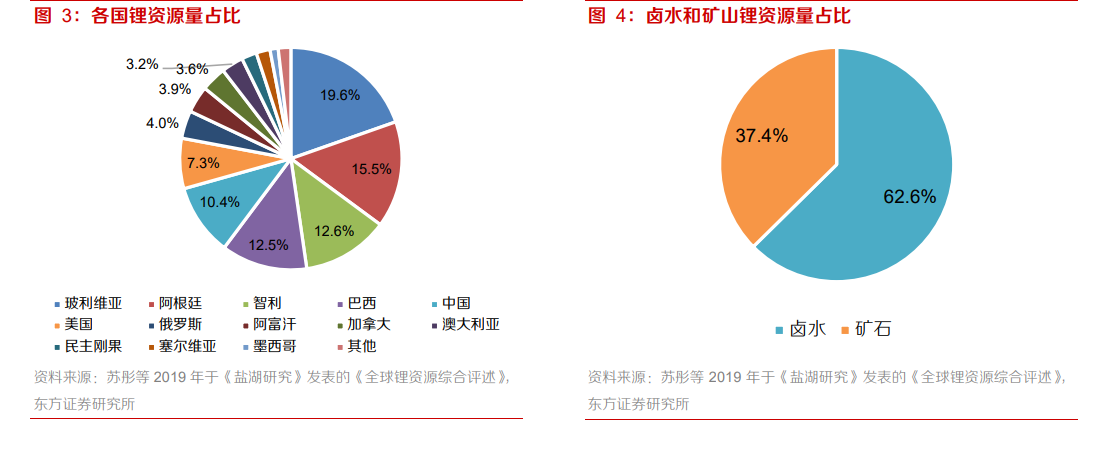

新能源浪潮下,锂资源的需求将快速提升。在我们 6 月发布的 2021 年中期策略报告《锂、铝、特材或维持高景气》中提到,2020 年全球锂资源需求总量为 36.78 万吨(以 LCE 计),其中 40%用于动力电池生产。根据东方证券研究所新能源汽车产业链团队 2021 年 6 月 1 日发布的《新能源驱动电机:老赛道孕育新确定性,聚焦电机或大有可为》做出的预测,2020-2025 年全球新能源汽车产能年复合增长率将达 45%。到 2025 年动力电池或将成为锂资源第一大下游应用,为未来锂资源需求增长最大的动力源泉。 全球锂资源中 62.6%为卤水锂,贡献了 20 年全球约 45%的锂产量。全球目前可利用的锂资源主要有两类:卤水锂和矿石锂,根据苏彤等 2019 年于《盐湖研究》发表的《全球锂资源综合评述》,全球锂资源量(以金属锂计)约为 5195.6 万吨,卤水锂占 62.6%达 3253.8 万吨,矿石锂占比 37.4%达 1941.8 万吨。玻利维亚、阿根廷和智利“锂三角”集中了 70%以上的卤水锂资源,锂资源总量位列全球前三,在全球占比合计达 47.7%。我国锂资源总量位列全球第五位,占比达 10.4%。而产量位居全球第一的澳大利亚锂资源量占比仅为 3%,位列第十。

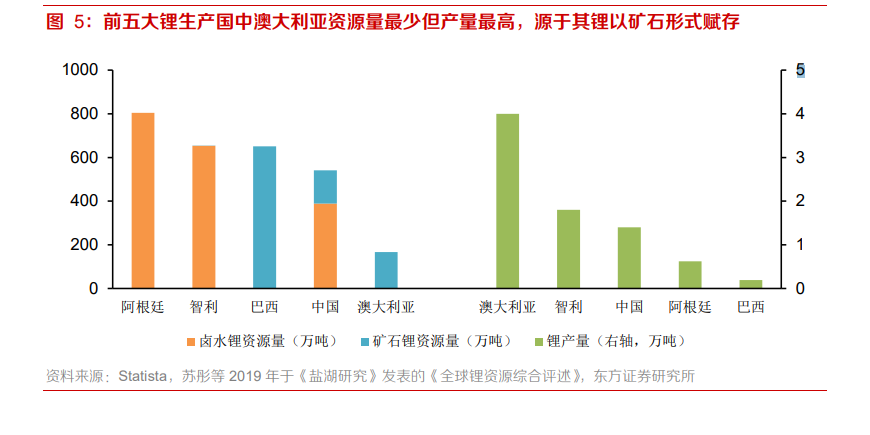

全球锂资源中 62.6%为卤水锂,贡献了 20 年全球约 45%的锂产量。全球目前可利用的锂资源主要有两类:卤水锂和矿石锂,根据苏彤等 2019 年于《盐湖研究》发表的《全球锂资源综合评述》,全球锂资源量(以金属锂计)约为 5195.6 万吨,卤水锂占 62.6%达 3253.8 万吨,矿石锂占比 37.4%达 1941.8 万吨。玻利维亚、阿根廷和智利“锂三角”集中了 70%以上的卤水锂资源,锂资源总量位列全球前三,在全球占比合计达 47.7%。我国锂资源总量位列全球第五位,占比达 10.4%。而产量位居全球第一的澳大利亚锂资源量占比仅为 3%,位列第十。 矿山锂开发程度远高于盐湖,澳大利亚尽管锂资源占比仅为 3%,但贡献了 2020 年全球近 50%的锂资源供应量。澳大利亚的锂资源几乎均为矿石锂,尽管资源量规模小于卤水,但矿石提锂工艺较为成熟,易于开发,因此资源利用程度较高。而我国虽然锂资源量并不稀缺,但多为卤水型盐湖锂(卤水型仅为盐湖的一种,后文“盐湖”即指“卤水型盐湖”),占我国锂资源量约 72%。由于盐湖提锂工艺发展较晚,尤其是我国盐湖相对于“锂三角”的盐湖资源禀赋更差,提锂流程和工艺更为复杂,因此锂资源利用程度远低于澳大利亚。

矿山锂开发程度远高于盐湖,澳大利亚尽管锂资源占比仅为 3%,但贡献了 2020 年全球近 50%的锂资源供应量。澳大利亚的锂资源几乎均为矿石锂,尽管资源量规模小于卤水,但矿石提锂工艺较为成熟,易于开发,因此资源利用程度较高。而我国虽然锂资源量并不稀缺,但多为卤水型盐湖锂(卤水型仅为盐湖的一种,后文“盐湖”即指“卤水型盐湖”),占我国锂资源量约 72%。由于盐湖提锂工艺发展较晚,尤其是我国盐湖相对于“锂三角”的盐湖资源禀赋更差,提锂流程和工艺更为复杂,因此锂资源利用程度远低于澳大利亚。

全球锂资源中 62.6%为卤水锂,贡献了 20 年全球约 45%的锂产量。全球目前可利用的锂资源主要有两类:卤水锂和矿石锂,根据苏彤等 2019 年于《盐湖研究》发表的《全球锂资源综合评述》,全球锂资源量(以金属锂计)约为 5195.6 万吨,卤水锂占 62.6%达 3253.8 万吨,矿石锂占比 37.4%达 1941.8 万吨。玻利维亚、阿根廷和智利“锂三角”集中了 70%以上的卤水锂资源,锂资源总量位列全球前三,在全球占比合计达 47.7%。我国锂资源总量位列全球第五位,占比达 10.4%。而产量位居全球第一的澳大利亚锂资源量占比仅为 3%,位列第十。

矿山锂开发程度远高于盐湖,澳大利亚尽管锂资源占比仅为 3%,但贡献了 2020 年全球近 50%的锂资源供应量。澳大利亚的锂资源几乎均为矿石锂,尽管资源量规模小于卤水,但矿石提锂工艺较为成熟,易于开发,因此资源利用程度较高。而我国虽然锂资源量并不稀缺,但多为卤水型盐湖锂(卤水型仅为盐湖的一种,后文“盐湖”即指“卤水型盐湖”),占我国锂资源量约 72%。由于盐湖提锂工艺发展较晚,尤其是我国盐湖相对于“锂三角”的盐湖资源禀赋更差,提锂流程和工艺更为复杂,因此锂资源利用程度远低于澳大利亚。