【行业】石油-石化龙头加速布局新材料(15页)

2021-08-17

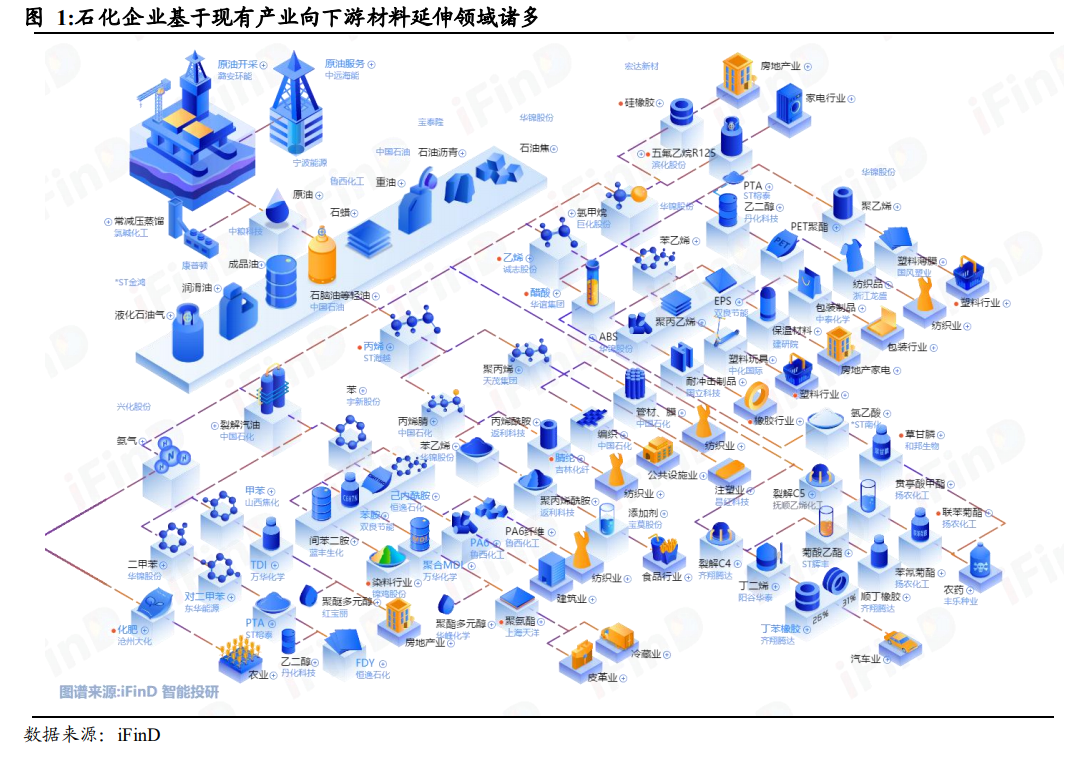

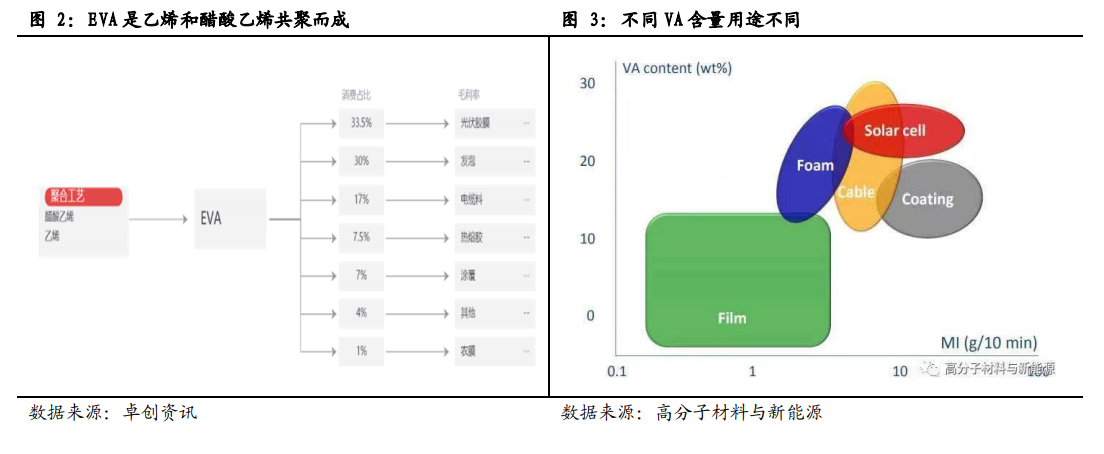

化工新材料市场规模不断扩大,石化企业布局正当时。(1)化工新材料尤其是新能源材料需求快速增长,石化企业布局新材料迎来契机。一方面化工新材料技术趋于成熟,另一方面下游企业在快速增长的需求背景下与化工企业合作开发意愿增强,或将大幅缩短认证周期。(2)传统石化业务为新材料发展提供支持。石化企业在碳中和背景下有更多精力延伸产业链,提高产品附加值,且过去几年石化项目逐步投产为企业布局新材料提供大量自由现金流。(3)石化企业依托中上游“大化工”平台的原料支撑,成本优势显著。石化龙头企业近几年投产的项目引进最新的技术和工艺,通过精细化成本控制,基础化工品成本领先行业。发展新材料是基于现有产业链的延伸,充分利用副产品,在未来的材料市场竞争中成本优势会更加明显。 EVA 是乙烯和醋酸乙烯共聚而成的,一般醋酸乙烯(VA)的含量在 5%-40%,被广泛用于光伏胶膜、发泡鞋材、热熔胶、电线电缆及农膜等领域。不同 VA 含量用途不同,一般光伏料 VA 含量 28%。

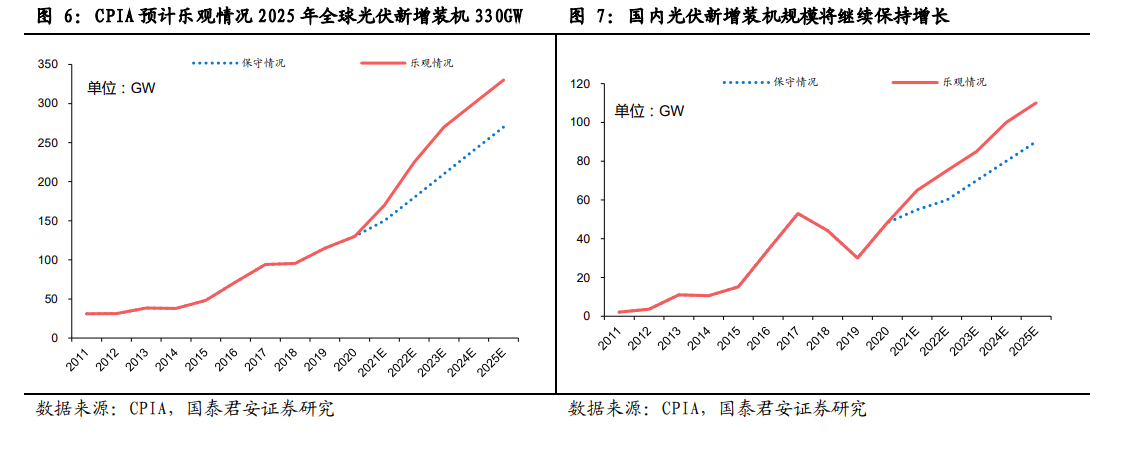

EVA 是乙烯和醋酸乙烯共聚而成的,一般醋酸乙烯(VA)的含量在 5%-40%,被广泛用于光伏胶膜、发泡鞋材、热熔胶、电线电缆及农膜等领域。不同 VA 含量用途不同,一般光伏料 VA 含量 28%。 截止 2021 年 7 月,国内 EVA 产能 147.2 万吨,其中仅斯尔邦、联泓新科、台塑(宁波)三家企业能够稳定供应光伏级 EVA,2020 年三家合计光伏 EVA 产量 15 万吨左右,这也是光伏级 EVA 供应紧张的原因。未来EVA 规划产能虽然是现有产能的一倍多,但主要以电缆料、发泡料为主,而且参考斯尔邦、联泓新科等调试生产光伏 EVA 的过程(斯尔邦 EVA装置 2017 年投产,2019 年方才稳定产出光伏级 EVA),理论上能够产出光伏级 EVA 的装置投产后也需要一个调试、产能爬坡的过程。

截止 2021 年 7 月,国内 EVA 产能 147.2 万吨,其中仅斯尔邦、联泓新科、台塑(宁波)三家企业能够稳定供应光伏级 EVA,2020 年三家合计光伏 EVA 产量 15 万吨左右,这也是光伏级 EVA 供应紧张的原因。未来EVA 规划产能虽然是现有产能的一倍多,但主要以电缆料、发泡料为主,而且参考斯尔邦、联泓新科等调试生产光伏 EVA 的过程(斯尔邦 EVA装置 2017 年投产,2019 年方才稳定产出光伏级 EVA),理论上能够产出光伏级 EVA 的装置投产后也需要一个调试、产能爬坡的过程。

EVA 是乙烯和醋酸乙烯共聚而成的,一般醋酸乙烯(VA)的含量在 5%-40%,被广泛用于光伏胶膜、发泡鞋材、热熔胶、电线电缆及农膜等领域。不同 VA 含量用途不同,一般光伏料 VA 含量 28%。

截止 2021 年 7 月,国内 EVA 产能 147.2 万吨,其中仅斯尔邦、联泓新科、台塑(宁波)三家企业能够稳定供应光伏级 EVA,2020 年三家合计光伏 EVA 产量 15 万吨左右,这也是光伏级 EVA 供应紧张的原因。未来EVA 规划产能虽然是现有产能的一倍多,但主要以电缆料、发泡料为主,而且参考斯尔邦、联泓新科等调试生产光伏 EVA 的过程(斯尔邦 EVA装置 2017 年投产,2019 年方才稳定产出光伏级 EVA),理论上能够产出光伏级 EVA 的装置投产后也需要一个调试、产能爬坡的过程。