【行业】2021年中国家装行业研究报告(49页)

2021-09-14

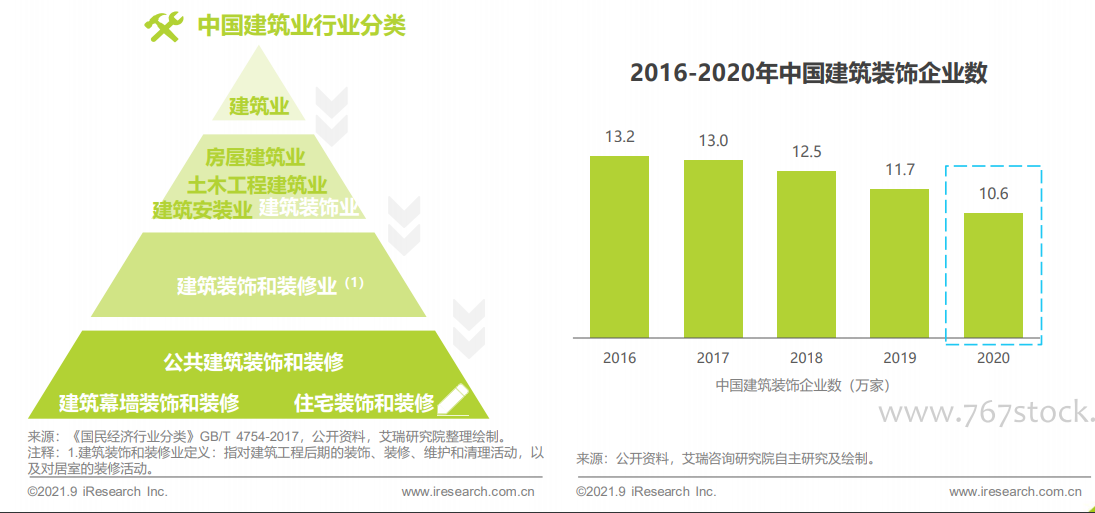

用户需求不断提升,持续推进行业标准化迭代升级。自1998年起,我国开始对原有的公有制住房体系进行市场化改革,使得房地产市场迎来高速发展,房地产市场的“黄金十年”也带动了家装行业的蓬勃发展,期间诞生了一批家装企业。随着居民收入的不断提高,其对居住环境和居住品质的要求也在不断提高,促使家装企业不断变革,从行业集中度低、供应链冗长、流程不规范、施工周期长、口碑差的传统家装模式向产业链系统整合、智能化/数字化赋能的新型家装模式不断迭代升级。 市场空间巨大,装饰企业数逐年递减,但行业集中度仍较低。住宅装饰和装修行业属于建筑装饰业下的细分子行业,主要作用在于美化居住环境和提高住宅功能性,在同一住宅生命周期内可发生多次装修行为,使得家装行业具备可持续性的特点,市场空间巨大。中国建筑装饰协会统计数据显示,2020年中国建筑装修行业企业数量为10.6万,呈逐年递减态势,退出市场的企业以低资质小公司为主;但与此同时家装企业集中度极低,龙头企业营收均未过50亿,市占率都低于1%。究其原因,家装行业服务端从早期的施工队、设计工作室,发展至装修公司,期间产生了升级更迭但绝非完全替代。时至今日,传统家装企业数量多且较为分散,区域型特征明显,缺乏统一的标准化施工流程,导致行业集中度较低。

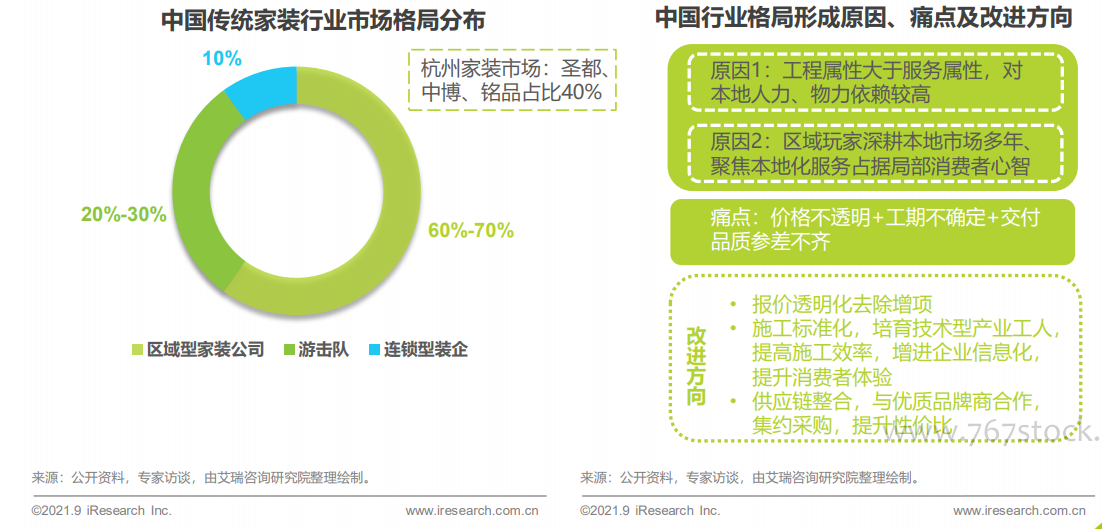

市场空间巨大,装饰企业数逐年递减,但行业集中度仍较低。住宅装饰和装修行业属于建筑装饰业下的细分子行业,主要作用在于美化居住环境和提高住宅功能性,在同一住宅生命周期内可发生多次装修行为,使得家装行业具备可持续性的特点,市场空间巨大。中国建筑装饰协会统计数据显示,2020年中国建筑装修行业企业数量为10.6万,呈逐年递减态势,退出市场的企业以低资质小公司为主;但与此同时家装企业集中度极低,龙头企业营收均未过50亿,市占率都低于1%。究其原因,家装行业服务端从早期的施工队、设计工作室,发展至装修公司,期间产生了升级更迭但绝非完全替代。时至今日,传统家装企业数量多且较为分散,区域型特征明显,缺乏统一的标准化施工流程,导致行业集中度较低。 家装流程冗长,区域型垄断特征明显,消费者体验有待提升。家装包含测量、设计、报价、选材、施工、验收等多个环节,流程工期较长,涉及专业知识多,传统家装普遍存在工期不确定、价格不透明、施工工艺不过关等问题。与此同时,家装行业还存在明显的地域性特征,调研结果表明,全国传统家装市场中区域型玩家渗透率高达60-70%;区域型装企深耕本地市场多年带来了一定市场优势,以杭州市场为例,圣都、中博、铭品三家公司的市场占比达到40%。形成此格局的原因主要在于传统家装市场工程属性重,建材和人工偏向就地取材,对本地公司依赖程度较高。

家装流程冗长,区域型垄断特征明显,消费者体验有待提升。家装包含测量、设计、报价、选材、施工、验收等多个环节,流程工期较长,涉及专业知识多,传统家装普遍存在工期不确定、价格不透明、施工工艺不过关等问题。与此同时,家装行业还存在明显的地域性特征,调研结果表明,全国传统家装市场中区域型玩家渗透率高达60-70%;区域型装企深耕本地市场多年带来了一定市场优势,以杭州市场为例,圣都、中博、铭品三家公司的市场占比达到40%。形成此格局的原因主要在于传统家装市场工程属性重,建材和人工偏向就地取材,对本地公司依赖程度较高。

市场空间巨大,装饰企业数逐年递减,但行业集中度仍较低。住宅装饰和装修行业属于建筑装饰业下的细分子行业,主要作用在于美化居住环境和提高住宅功能性,在同一住宅生命周期内可发生多次装修行为,使得家装行业具备可持续性的特点,市场空间巨大。中国建筑装饰协会统计数据显示,2020年中国建筑装修行业企业数量为10.6万,呈逐年递减态势,退出市场的企业以低资质小公司为主;但与此同时家装企业集中度极低,龙头企业营收均未过50亿,市占率都低于1%。究其原因,家装行业服务端从早期的施工队、设计工作室,发展至装修公司,期间产生了升级更迭但绝非完全替代。时至今日,传统家装企业数量多且较为分散,区域型特征明显,缺乏统一的标准化施工流程,导致行业集中度较低。

家装流程冗长,区域型垄断特征明显,消费者体验有待提升。家装包含测量、设计、报价、选材、施工、验收等多个环节,流程工期较长,涉及专业知识多,传统家装普遍存在工期不确定、价格不透明、施工工艺不过关等问题。与此同时,家装行业还存在明显的地域性特征,调研结果表明,全国传统家装市场中区域型玩家渗透率高达60-70%;区域型装企深耕本地市场多年带来了一定市场优势,以杭州市场为例,圣都、中博、铭品三家公司的市场占比达到40%。形成此格局的原因主要在于传统家装市场工程属性重,建材和人工偏向就地取材,对本地公司依赖程度较高。