【行业】智能驾驶AI芯片:智能汽车黄金赛道(36页)

2021-09-24

汽车芯片即车规级芯片,标准要高于工业级和民用级芯片,仅次于军工级芯片。芯片大概有以下四种级别,分别是军工级、汽车级、工业级和民用/商业级。不同等级的芯片的标准不一,考虑到安全性、工作环境等一系列因素的影响,汽车级芯片的制作要求远高于工业级芯片和民用级芯片,因此汽车级芯片的价格也明显处于高位。根据 SIA / WSTS 和 Semico Research Corp.的数据,2019Q1 汽车级 MCU的平均售价为 2.07 美元,而其他各类 MCU 的平均售价仅 0.062 美元,大约只有汽车级 MCU 的 3%。 按功能分,汽车芯片可分为控制类(MCU 和 AI 芯片)、功率类、模拟芯片、传感器和其他(如存储器)。按英飞凌的数据,从燃油车到电动车,单车半导体价值量将从 457 美元提升至 834 美元,车用半导体市场持续扩大,但是车规芯片市场基本被国际巨头所垄断。传统汽车的控制芯片主要为 MCU,其制程普遍在 40nm以下,不同 MCU 来自不同供应商,通常为代工模式,台积电占所有汽车 MCU 晶圆代工约 70%的市场份额,智能汽车时代引入 AI 芯片;功率类芯片包括 MOSFET和 IGBT,制程在 90nm 以上,生产模式以 IDM(厂商自行设计、制造、封装、测试)为主,部分产品逐步开始国产替代;模拟芯片主要包括电源管理芯片和信号链芯片,电源管理壁垒相对较低,国内布局广泛,信号链芯片国内也有部分企业布局;传感器芯片可以分为车辆感知(动力、底盘、车身、电子电器系统)和环境感知(车载摄像头、超声波雷达、毫米波雷达、激光雷达),智能化带来传感类芯片的高速增长。

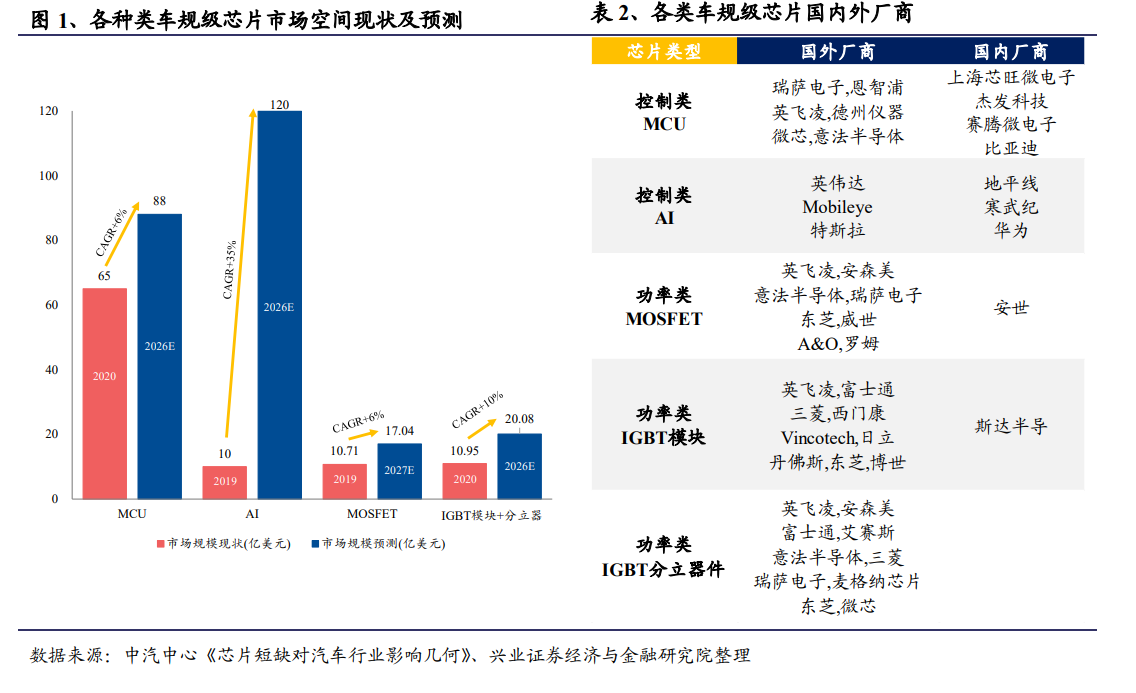

按功能分,汽车芯片可分为控制类(MCU 和 AI 芯片)、功率类、模拟芯片、传感器和其他(如存储器)。按英飞凌的数据,从燃油车到电动车,单车半导体价值量将从 457 美元提升至 834 美元,车用半导体市场持续扩大,但是车规芯片市场基本被国际巨头所垄断。传统汽车的控制芯片主要为 MCU,其制程普遍在 40nm以下,不同 MCU 来自不同供应商,通常为代工模式,台积电占所有汽车 MCU 晶圆代工约 70%的市场份额,智能汽车时代引入 AI 芯片;功率类芯片包括 MOSFET和 IGBT,制程在 90nm 以上,生产模式以 IDM(厂商自行设计、制造、封装、测试)为主,部分产品逐步开始国产替代;模拟芯片主要包括电源管理芯片和信号链芯片,电源管理壁垒相对较低,国内布局广泛,信号链芯片国内也有部分企业布局;传感器芯片可以分为车辆感知(动力、底盘、车身、电子电器系统)和环境感知(车载摄像头、超声波雷达、毫米波雷达、激光雷达),智能化带来传感类芯片的高速增长。 行业集中度相对较高,MCU 芯片现阶段市场空间最大,AI 芯片未来市场空间增速最快。目前各种类车规级芯片前五大厂商市占率之和均大于 60%,车规级芯片市场集中度相对较高。MCU 芯片、功率类芯片厂商中前五大均为海外企业,车规级芯片市场份额基本被国际巨头垄断。根据中汽中心数据显示,2020 年车规级MCU 芯片市场空间为 65 亿美元,远超其他车规级芯片,2026 年预计增长至 88亿美元。车规级 AI 芯片 2019 年市场空间为 10 亿美元,预计以 CAGR+35%的速度迅速扩张,到 2026 年 AI 芯片市场空间将达到 120 亿美元,成为市场空间最大的车规级芯片。

行业集中度相对较高,MCU 芯片现阶段市场空间最大,AI 芯片未来市场空间增速最快。目前各种类车规级芯片前五大厂商市占率之和均大于 60%,车规级芯片市场集中度相对较高。MCU 芯片、功率类芯片厂商中前五大均为海外企业,车规级芯片市场份额基本被国际巨头垄断。根据中汽中心数据显示,2020 年车规级MCU 芯片市场空间为 65 亿美元,远超其他车规级芯片,2026 年预计增长至 88亿美元。车规级 AI 芯片 2019 年市场空间为 10 亿美元,预计以 CAGR+35%的速度迅速扩张,到 2026 年 AI 芯片市场空间将达到 120 亿美元,成为市场空间最大的车规级芯片。

按功能分,汽车芯片可分为控制类(MCU 和 AI 芯片)、功率类、模拟芯片、传感器和其他(如存储器)。按英飞凌的数据,从燃油车到电动车,单车半导体价值量将从 457 美元提升至 834 美元,车用半导体市场持续扩大,但是车规芯片市场基本被国际巨头所垄断。传统汽车的控制芯片主要为 MCU,其制程普遍在 40nm以下,不同 MCU 来自不同供应商,通常为代工模式,台积电占所有汽车 MCU 晶圆代工约 70%的市场份额,智能汽车时代引入 AI 芯片;功率类芯片包括 MOSFET和 IGBT,制程在 90nm 以上,生产模式以 IDM(厂商自行设计、制造、封装、测试)为主,部分产品逐步开始国产替代;模拟芯片主要包括电源管理芯片和信号链芯片,电源管理壁垒相对较低,国内布局广泛,信号链芯片国内也有部分企业布局;传感器芯片可以分为车辆感知(动力、底盘、车身、电子电器系统)和环境感知(车载摄像头、超声波雷达、毫米波雷达、激光雷达),智能化带来传感类芯片的高速增长。

行业集中度相对较高,MCU 芯片现阶段市场空间最大,AI 芯片未来市场空间增速最快。目前各种类车规级芯片前五大厂商市占率之和均大于 60%,车规级芯片市场集中度相对较高。MCU 芯片、功率类芯片厂商中前五大均为海外企业,车规级芯片市场份额基本被国际巨头垄断。根据中汽中心数据显示,2020 年车规级MCU 芯片市场空间为 65 亿美元,远超其他车规级芯片,2026 年预计增长至 88亿美元。车规级 AI 芯片 2019 年市场空间为 10 亿美元,预计以 CAGR+35%的速度迅速扩张,到 2026 年 AI 芯片市场空间将达到 120 亿美元,成为市场空间最大的车规级芯片。