【行业】再生资源-渠道及技术壁垒为制胜关键(37页)

2021-09-24

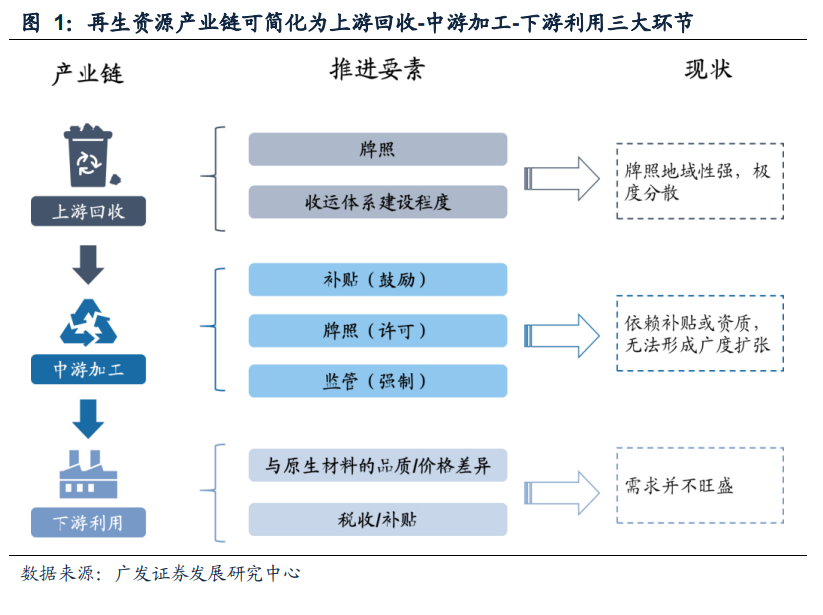

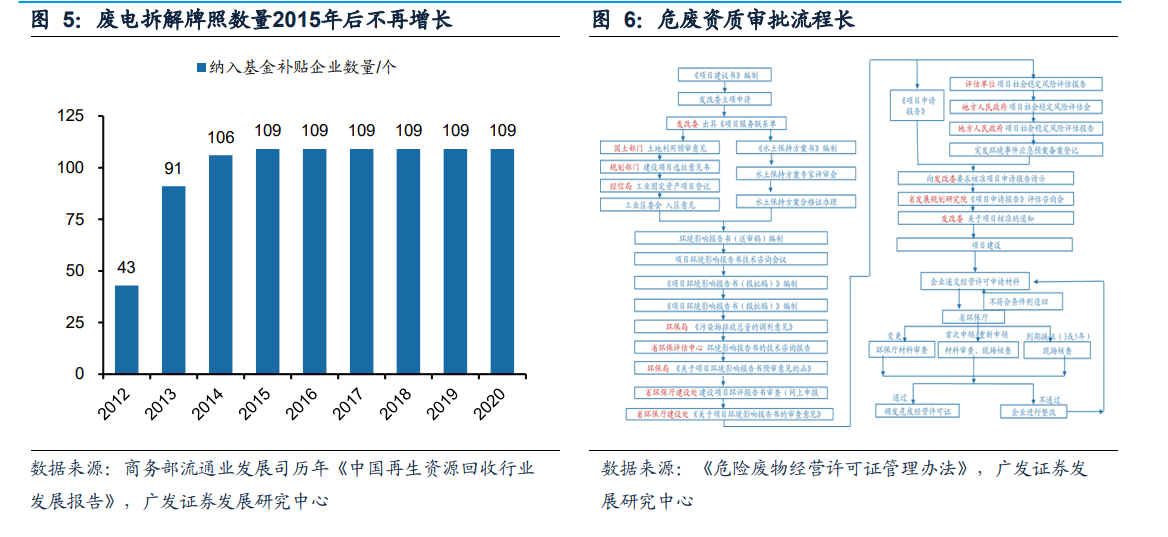

再生资源产业链可简化为上游回收-中游加工-下游利用三个环节,历史发展过程中各具局限。再生资源通常由各类回收网点、第三方回收机构或其制造商进行回收,而后收集到的再生资源运送中游企业进行处理加工,最后再生资源终端产品出售至相关制造业或材料企业。 我们结合再生资源统计年鉴回收的再生资源品类并给予补充,最终得到12个再生子行业,总体符合上述表述。12个子行业中半数以上需要资质或牌照才能开展业务,例如废电拆解行业多年以来具备拆借资质的公司数量始终保持在109家,危废资源化行业回收及处置危废均需要危废经营许可证;部分行业需要政府补贴保障企业的盈利水平,例如废电拆解行业补贴政策持续多年并逐渐退坡;多数行业的再生技术尚未成熟,再生料相比原生料在品质和价格上没有优势,需求不足也打击了再生资源利用企业的积极性。

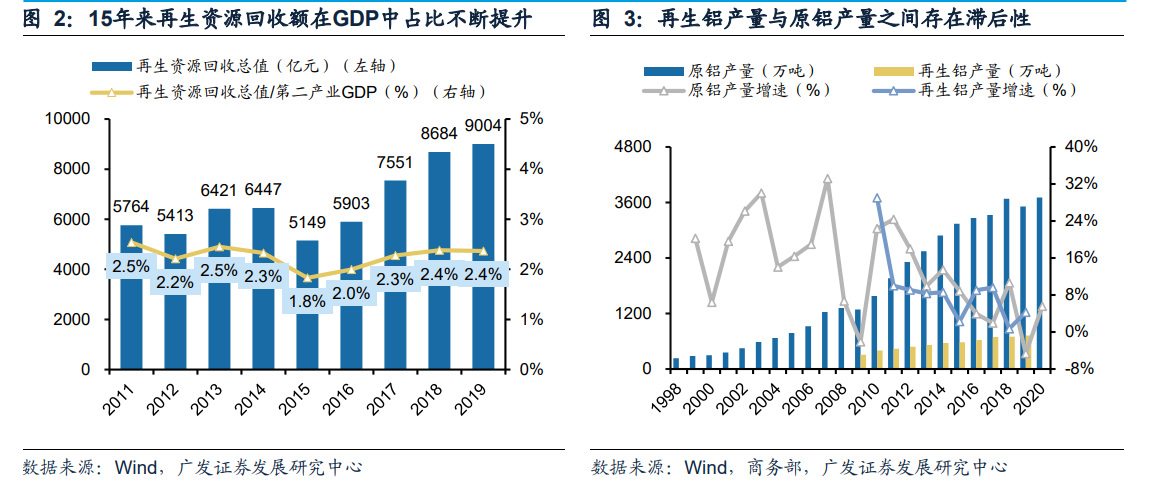

我们结合再生资源统计年鉴回收的再生资源品类并给予补充,最终得到12个再生子行业,总体符合上述表述。12个子行业中半数以上需要资质或牌照才能开展业务,例如废电拆解行业多年以来具备拆借资质的公司数量始终保持在109家,危废资源化行业回收及处置危废均需要危废经营许可证;部分行业需要政府补贴保障企业的盈利水平,例如废电拆解行业补贴政策持续多年并逐渐退坡;多数行业的再生技术尚未成熟,再生料相比原生料在品质和价格上没有优势,需求不足也打击了再生资源利用企业的积极性。 形成上述现状的原因有三:一是从鼓励前端出发的再生资源利用政策,符合我国此前国情。我国在高速发展过程中,对工业原料的需求本已十分旺盛,若为驱动再生料的使用而限制原料的来源将导致原料价格上涨,增加制造业企业的成本,并延缓我国经济的发展速度;此外,先前我国再生资源利用技术并不成熟,无法最大程度利用再生资源的价值,再生料也难以满足生产的要求。我国资源品大量沉淀在生产生活环节。伴随我国经济发展取得一定成效,回收体系逐渐完善,技术也不断成熟,再生资源的回收利用价值逐渐显现出来,近年来我国再生资源回收总值在第二产业GDP中占比不断提升;同时我国工业化经过数十年的建设,资源品迎来集中报废期,例如我国的铝消费量自2003年以来大幅增长,而铝制品的平均报废周期为15年-18年,2017年之后将迎来铝制品报废高峰期,废铝产生量增速将达到15%以上。

形成上述现状的原因有三:一是从鼓励前端出发的再生资源利用政策,符合我国此前国情。我国在高速发展过程中,对工业原料的需求本已十分旺盛,若为驱动再生料的使用而限制原料的来源将导致原料价格上涨,增加制造业企业的成本,并延缓我国经济的发展速度;此外,先前我国再生资源利用技术并不成熟,无法最大程度利用再生资源的价值,再生料也难以满足生产的要求。我国资源品大量沉淀在生产生活环节。伴随我国经济发展取得一定成效,回收体系逐渐完善,技术也不断成熟,再生资源的回收利用价值逐渐显现出来,近年来我国再生资源回收总值在第二产业GDP中占比不断提升;同时我国工业化经过数十年的建设,资源品迎来集中报废期,例如我国的铝消费量自2003年以来大幅增长,而铝制品的平均报废周期为15年-18年,2017年之后将迎来铝制品报废高峰期,废铝产生量增速将达到15%以上。

我们结合再生资源统计年鉴回收的再生资源品类并给予补充,最终得到12个再生子行业,总体符合上述表述。12个子行业中半数以上需要资质或牌照才能开展业务,例如废电拆解行业多年以来具备拆借资质的公司数量始终保持在109家,危废资源化行业回收及处置危废均需要危废经营许可证;部分行业需要政府补贴保障企业的盈利水平,例如废电拆解行业补贴政策持续多年并逐渐退坡;多数行业的再生技术尚未成熟,再生料相比原生料在品质和价格上没有优势,需求不足也打击了再生资源利用企业的积极性。

形成上述现状的原因有三:一是从鼓励前端出发的再生资源利用政策,符合我国此前国情。我国在高速发展过程中,对工业原料的需求本已十分旺盛,若为驱动再生料的使用而限制原料的来源将导致原料价格上涨,增加制造业企业的成本,并延缓我国经济的发展速度;此外,先前我国再生资源利用技术并不成熟,无法最大程度利用再生资源的价值,再生料也难以满足生产的要求。我国资源品大量沉淀在生产生活环节。伴随我国经济发展取得一定成效,回收体系逐渐完善,技术也不断成熟,再生资源的回收利用价值逐渐显现出来,近年来我国再生资源回收总值在第二产业GDP中占比不断提升;同时我国工业化经过数十年的建设,资源品迎来集中报废期,例如我国的铝消费量自2003年以来大幅增长,而铝制品的平均报废周期为15年-18年,2017年之后将迎来铝制品报废高峰期,废铝产生量增速将达到15%以上。