【行业】年份酒-老酒时代到来真年份蔚然成风(24页)

2021-09-24

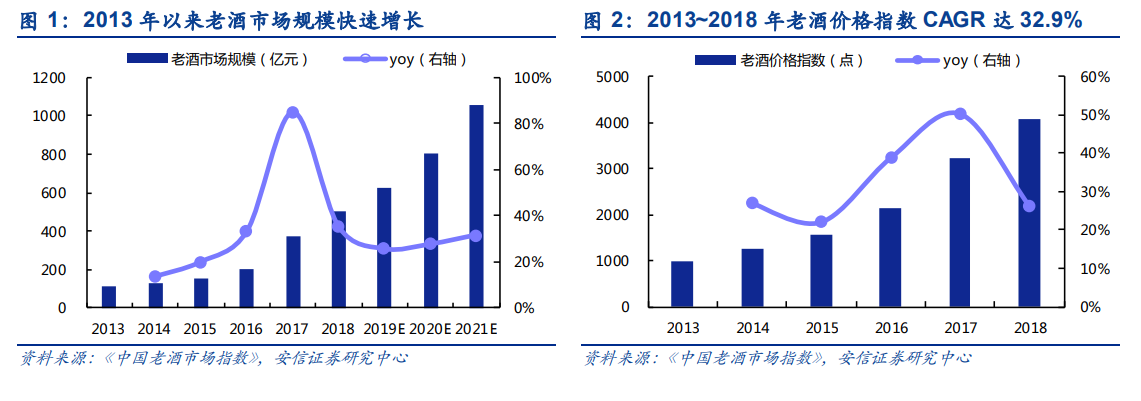

近年来,老酒热兴起,老酒市场逐渐从私人爱好发展成圈子爱好,市场规模不断扩大,逐渐成为白酒行业的重要细分市场。根据中国酒业协会 2019 年发布的《中国老酒市场指数》报告,2013~2018 年,老酒市场规模从 110 亿元猛增至 500 亿元,CAGR 高达 35.4%,呈现放量增长,远高于同期白酒市场整体 1.3%的复合增速。由于老酒供给具有稀缺性,老酒市场规模的快速扩张主要由价格上升贡献,2013~2018 年老酒价格指数 CAGR 达 32.9%,增值能力表现突出。根据《中国老酒市场指数》预计,伴随国民消费升级、高净值人群扩容,2021 年老酒市场规模将达到千亿以上,约占整个白酒市场销售规模的六分之一。 社会经济发展,中国国民消费能力稳步提升。2020 年,我国全部居民、城镇居民人均可支配收入分别达 3.22、4.38 万元/年,过去 5 年增速中枢基本稳定在 8%左右,实现稳定较快增长。收入效应带动消费升级持续推进,同期我国全部居民、城镇居民消费支出年均增速维持在 7~8%的水平,2020 年分别达到 2.12、2.70 万元/年。疫情冲击以来,2021 年上半年我国全国居民、城镇居民收入增速(相比 2019 年 CAGR)已恢复至 7.4%、6.3%,接近疫前水平。

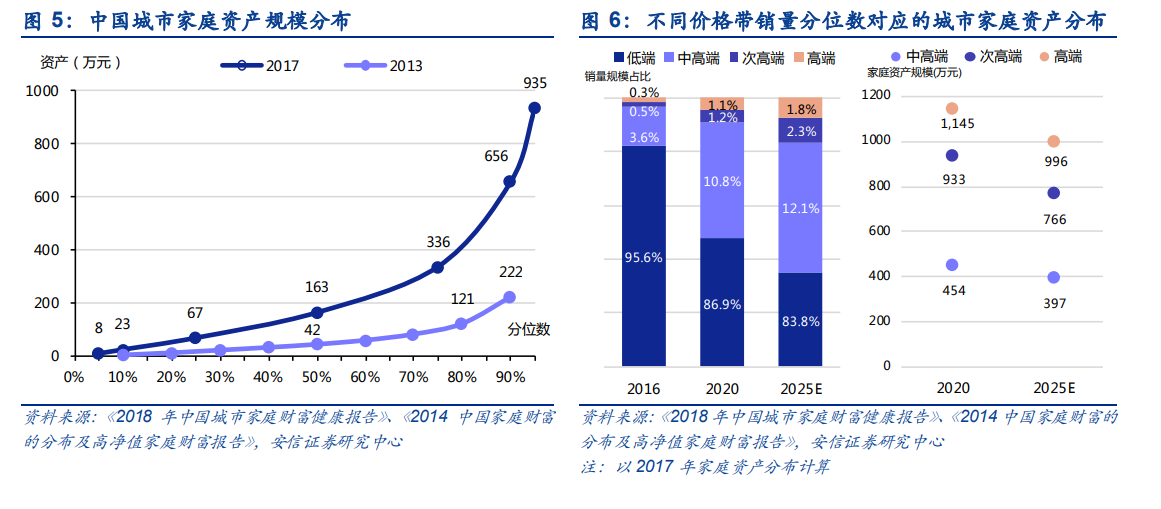

社会经济发展,中国国民消费能力稳步提升。2020 年,我国全部居民、城镇居民人均可支配收入分别达 3.22、4.38 万元/年,过去 5 年增速中枢基本稳定在 8%左右,实现稳定较快增长。收入效应带动消费升级持续推进,同期我国全部居民、城镇居民消费支出年均增速维持在 7~8%的水平,2020 年分别达到 2.12、2.70 万元/年。疫情冲击以来,2021 年上半年我国全国居民、城镇居民收入增速(相比 2019 年 CAGR)已恢复至 7.4%、6.3%,接近疫前水平。 城市家庭财富快速增长,高净值家庭数量显著扩容,中高端以上白酒消费支撑基础坚实。1)近年来,我国家庭资产规模扩张明显,据西南财经大学调查数据,2017 年我国城市家庭平均资产达 281.8 万,约 40%以上家庭资产规模在 200 万元以上,而 2013 年这一占比仅约为15%+。2)从白酒供需结构看,我国中高端、次高端、高端白酒销量规模占比仍然较低,潜在消费人群基数充足。我们估算2020年三者销量分别为78.4、8.6、7.6万吨,占比约为10.6%、1.2%、1.1%,价格带销量分位数对应的城市家庭资产规模分别约为 454、933、1145 万元(我们对 2017 年城市家庭财富分布进行偏态分布拟合,推算得到相应资产规模分位数,考虑家庭财富分布逐年增长,实际对应的资产规模应该更高),可见中高端以上白酒消费仍然有充分的高净值群体作为支撑。

城市家庭财富快速增长,高净值家庭数量显著扩容,中高端以上白酒消费支撑基础坚实。1)近年来,我国家庭资产规模扩张明显,据西南财经大学调查数据,2017 年我国城市家庭平均资产达 281.8 万,约 40%以上家庭资产规模在 200 万元以上,而 2013 年这一占比仅约为15%+。2)从白酒供需结构看,我国中高端、次高端、高端白酒销量规模占比仍然较低,潜在消费人群基数充足。我们估算2020年三者销量分别为78.4、8.6、7.6万吨,占比约为10.6%、1.2%、1.1%,价格带销量分位数对应的城市家庭资产规模分别约为 454、933、1145 万元(我们对 2017 年城市家庭财富分布进行偏态分布拟合,推算得到相应资产规模分位数,考虑家庭财富分布逐年增长,实际对应的资产规模应该更高),可见中高端以上白酒消费仍然有充分的高净值群体作为支撑。

社会经济发展,中国国民消费能力稳步提升。2020 年,我国全部居民、城镇居民人均可支配收入分别达 3.22、4.38 万元/年,过去 5 年增速中枢基本稳定在 8%左右,实现稳定较快增长。收入效应带动消费升级持续推进,同期我国全部居民、城镇居民消费支出年均增速维持在 7~8%的水平,2020 年分别达到 2.12、2.70 万元/年。疫情冲击以来,2021 年上半年我国全国居民、城镇居民收入增速(相比 2019 年 CAGR)已恢复至 7.4%、6.3%,接近疫前水平。

城市家庭财富快速增长,高净值家庭数量显著扩容,中高端以上白酒消费支撑基础坚实。1)近年来,我国家庭资产规模扩张明显,据西南财经大学调查数据,2017 年我国城市家庭平均资产达 281.8 万,约 40%以上家庭资产规模在 200 万元以上,而 2013 年这一占比仅约为15%+。2)从白酒供需结构看,我国中高端、次高端、高端白酒销量规模占比仍然较低,潜在消费人群基数充足。我们估算2020年三者销量分别为78.4、8.6、7.6万吨,占比约为10.6%、1.2%、1.1%,价格带销量分位数对应的城市家庭资产规模分别约为 454、933、1145 万元(我们对 2017 年城市家庭财富分布进行偏态分布拟合,推算得到相应资产规模分位数,考虑家庭财富分布逐年增长,实际对应的资产规模应该更高),可见中高端以上白酒消费仍然有充分的高净值群体作为支撑。