【行业】DC EP数字人民币引领支付新趋势(120页)

2021-10-08

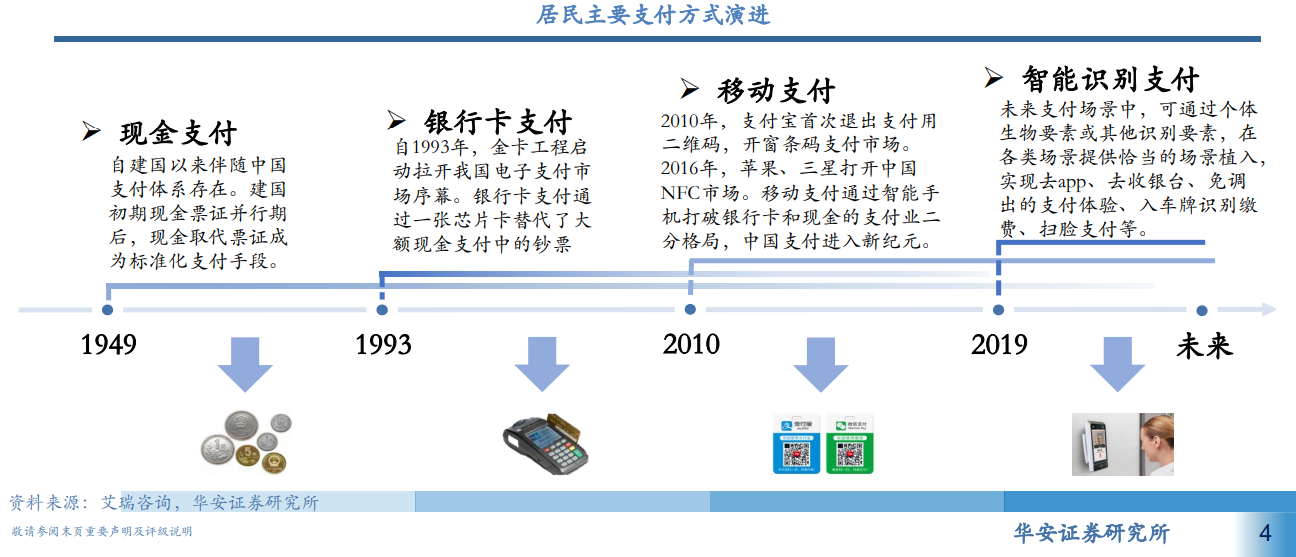

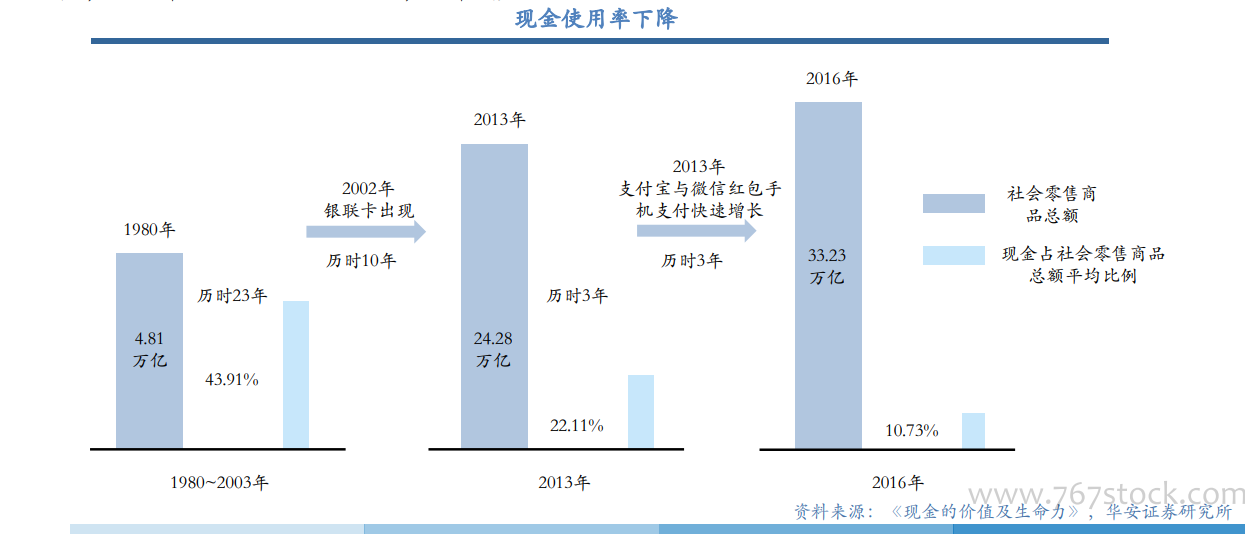

数字人民币产生背景:技术进步驱动支付方式演进。2010年以前,银行卡与现金“两分天下”,各自切分了大额批发和小额零售的消费支付市场。2010年后,移动支付进入迅猛发展阶段,由此衍生的条码支付及NFC支付逐步占领线下交易市场,替代现金成为线下支付场景中的常见交易模式。如今,依靠生物识别、机器视觉等技术实现的智能识别支付手段正悄然兴起。未来支付手段可能脱离支付载体,用户可依靠生物特征或所有物品专属标识实现支付,非现金支付也将占据线下消费场景的主体交易模式。 数字人民币产生背景:电子支付日益普及,现金使用率下降。电子支付是指消费者、商家和金融机构之间使用安全电子手段把支付信息通过信息网络安全地传送到银行或相应的处理机构,用来实现货币支付或资金流转的行为,包括网上支付、电话支付、移动支付、ATM业务、POS业务和其他电子支付等六种业务类型。1980~2003年,我国流通中现金占社会商品零售总额的平均比例为43.91%,现金是线下社会零售有品交易的主要支付方式。随着银行卡应用的普及,2013年现金占比降至22.11%,十年间降幅接近50%。近年来,第三方移动支付的发展加速了对线下小额现金支付的替代效应,2016年现金占比仅为10.73%,三年减少50%以上。

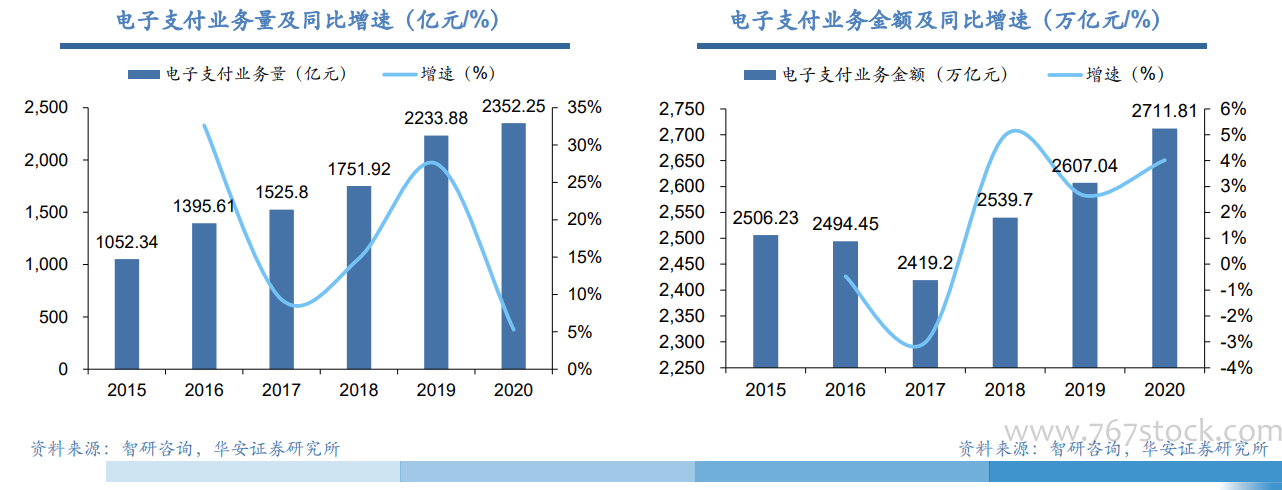

数字人民币产生背景:电子支付日益普及,现金使用率下降。电子支付是指消费者、商家和金融机构之间使用安全电子手段把支付信息通过信息网络安全地传送到银行或相应的处理机构,用来实现货币支付或资金流转的行为,包括网上支付、电话支付、移动支付、ATM业务、POS业务和其他电子支付等六种业务类型。1980~2003年,我国流通中现金占社会商品零售总额的平均比例为43.91%,现金是线下社会零售有品交易的主要支付方式。随着银行卡应用的普及,2013年现金占比降至22.11%,十年间降幅接近50%。近年来,第三方移动支付的发展加速了对线下小额现金支付的替代效应,2016年现金占比仅为10.73%,三年减少50%以上。 移动支付在电子支付中快速崛起。2020年网上支付业务879.31亿笔,同比增长12.46%;移动支付业务1232.20亿笔,同比增长21.48%;电话支付业务2.34亿笔,同比增长33.06%。2020年网上支付业务金额2174.54万亿元,同比增长1.86%;移动支付业务金额432.16 万亿元,同比增长24.50%;电话支付业务金额12.73万亿元,同比增长31.69%。

移动支付在电子支付中快速崛起。2020年网上支付业务879.31亿笔,同比增长12.46%;移动支付业务1232.20亿笔,同比增长21.48%;电话支付业务2.34亿笔,同比增长33.06%。2020年网上支付业务金额2174.54万亿元,同比增长1.86%;移动支付业务金额432.16 万亿元,同比增长24.50%;电话支付业务金额12.73万亿元,同比增长31.69%。

数字人民币产生背景:电子支付日益普及,现金使用率下降。电子支付是指消费者、商家和金融机构之间使用安全电子手段把支付信息通过信息网络安全地传送到银行或相应的处理机构,用来实现货币支付或资金流转的行为,包括网上支付、电话支付、移动支付、ATM业务、POS业务和其他电子支付等六种业务类型。1980~2003年,我国流通中现金占社会商品零售总额的平均比例为43.91%,现金是线下社会零售有品交易的主要支付方式。随着银行卡应用的普及,2013年现金占比降至22.11%,十年间降幅接近50%。近年来,第三方移动支付的发展加速了对线下小额现金支付的替代效应,2016年现金占比仅为10.73%,三年减少50%以上。

移动支付在电子支付中快速崛起。2020年网上支付业务879.31亿笔,同比增长12.46%;移动支付业务1232.20亿笔,同比增长21.48%;电话支付业务2.34亿笔,同比增长33.06%。2020年网上支付业务金额2174.54万亿元,同比增长1.86%;移动支付业务金额432.16 万亿元,同比增长24.50%;电话支付业务金额12.73万亿元,同比增长31.69%。