【行业】负极行业报告-高自供率重塑竞争格局(25页)

2021-10-09

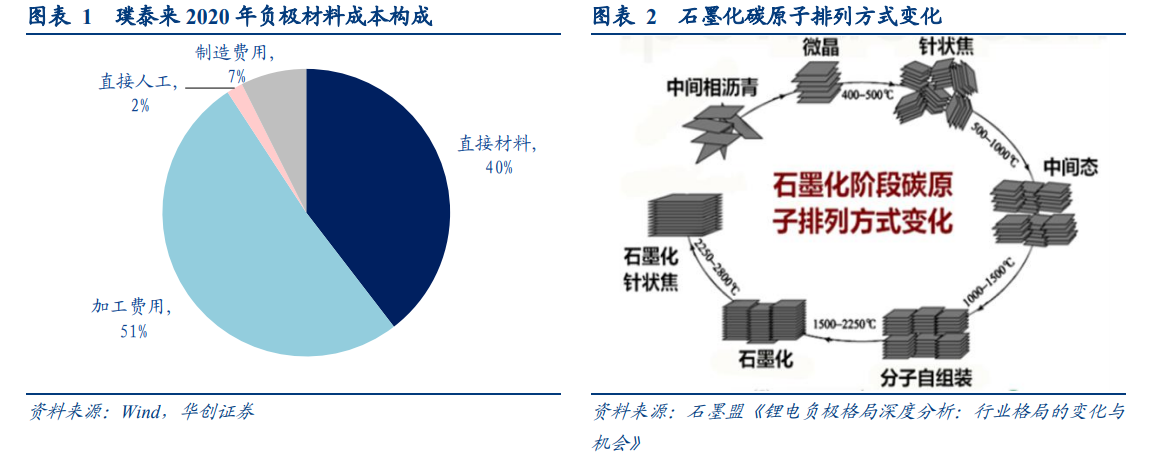

石墨化属于高能耗环节,成本占比高。石墨化是利用热活化将热力学不稳定的碳原子实现由乱层结构向石墨晶体结构的有序转化,因此,在石墨化过程中,要使用高温热处理(HTT)对原子重排及结构转变提供能量,这一过程需要消耗大量能量,属于高能耗生产环节,根据2020年头部负极厂商成本结构看,石墨化成本占人造石墨成本占比约50%,成本占比最大,为生产降本的关键之一。由于石墨化工序脱离前后端生产工序、设备投资大、生产时间长,大部分厂商选择外协生产,目前多数厂商选择在低电价地区布局负极石墨化生产一体化以提高石墨化自供比率,降低石墨化成本。 人造石墨是主流技术路线,2020 年市占率 80%,碳硅负极增速显著。由于人造石墨在循环性能、安全性能、充放电倍率等性能表现上均优于天然石墨,且成本与克容量均与天然石墨接近,因而广泛应用于中高端 EV、3C 等领域,成为目前锂电负极材料的主流选择;天然石墨则主要应用于低端 EV、储能、3C 等领域。2020 年人造石墨占比 81%,持续保持高位,下一代负极材料碳硅负极占比 3%,出货量 1 万吨,同比增长 233%,占比有望快速提升。

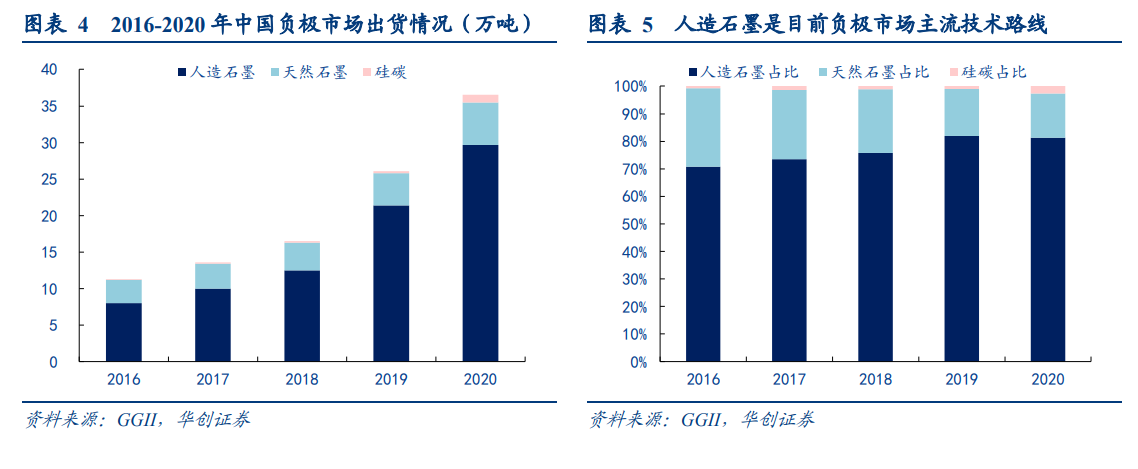

人造石墨是主流技术路线,2020 年市占率 80%,碳硅负极增速显著。由于人造石墨在循环性能、安全性能、充放电倍率等性能表现上均优于天然石墨,且成本与克容量均与天然石墨接近,因而广泛应用于中高端 EV、3C 等领域,成为目前锂电负极材料的主流选择;天然石墨则主要应用于低端 EV、储能、3C 等领域。2020 年人造石墨占比 81%,持续保持高位,下一代负极材料碳硅负极占比 3%,出货量 1 万吨,同比增长 233%,占比有望快速提升。 2020 年国内负极材料出货量达 36.5 万吨,同比增长 35%。根据 GGII 数据统计,2020 年中国负极材料出货量为 36.5 万吨,同比增长 35%,其中人造石墨出货量 29.7 万吨,天然石墨出货量 5.8 万吨,碳硅负极出货量 1 万吨,这主要得益于下游锂离子电池市场需求旺盛,动力、储能等应用场景放量显著。

2020 年国内负极材料出货量达 36.5 万吨,同比增长 35%。根据 GGII 数据统计,2020 年中国负极材料出货量为 36.5 万吨,同比增长 35%,其中人造石墨出货量 29.7 万吨,天然石墨出货量 5.8 万吨,碳硅负极出货量 1 万吨,这主要得益于下游锂离子电池市场需求旺盛,动力、储能等应用场景放量显著。

人造石墨是主流技术路线,2020 年市占率 80%,碳硅负极增速显著。由于人造石墨在循环性能、安全性能、充放电倍率等性能表现上均优于天然石墨,且成本与克容量均与天然石墨接近,因而广泛应用于中高端 EV、3C 等领域,成为目前锂电负极材料的主流选择;天然石墨则主要应用于低端 EV、储能、3C 等领域。2020 年人造石墨占比 81%,持续保持高位,下一代负极材料碳硅负极占比 3%,出货量 1 万吨,同比增长 233%,占比有望快速提升。

2020 年国内负极材料出货量达 36.5 万吨,同比增长 35%。根据 GGII 数据统计,2020 年中国负极材料出货量为 36.5 万吨,同比增长 35%,其中人造石墨出货量 29.7 万吨,天然石墨出货量 5.8 万吨,碳硅负极出货量 1 万吨,这主要得益于下游锂离子电池市场需求旺盛,动力、储能等应用场景放量显著。