【行业】中国临床CRO好时代来了(24页)

2021-10-09

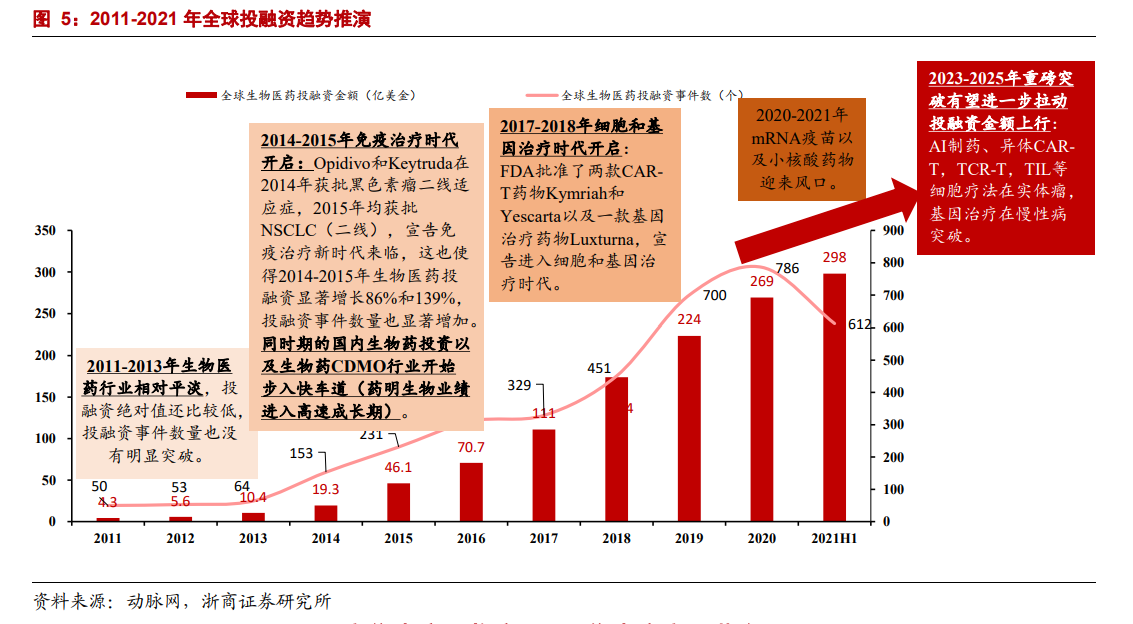

全球临床 CRO 市场集中度开始加速提升。2015 年独立临床实验室公司 LabCorp 收购 Covance,将业务拓展至临床 CRO 行业,2017 年收购 Chiltern,完成了药物全研发流程业务覆盖增强中心实验室与临床 CRO 业务协同;2016 年临床 CRO 昆泰与数据咨询公司 IMS Health 合并,希望增强大数据与临床 CRO 业务的协同,提升患者招募速度;2021年 ICON 宣布与 PRA 合并以加速远程健康技术和数字化医疗智能技术在药物临床试验中应用;设备和耗材供应商 Thermo Fisher 2021 年宣布收购 PPD 进入 CRO 行业,这也是继2017 年收购 Patheon 进入 CDMO 行业后进一步完成对 CXO 产业链布局。可以看到全球临床 CRO 市场在发生明显变化。 看国内:2015 年是中国创新药行业和临床 CRO 发展拐点。2015 年 7 月 22 日 CDE发布《关于开展药物临床试验数据自查核查工作的公告》之后国内临床试验监管真正走向规范化。2015 年 8 月国务院发布《关于改革药品医疗器械审评审批制度的意见》,提高审评审批质量和透明度,解决注册积压,鼓励研究和创制新药。2017 年 6 月 19 日中国国家食品药品监督管理总局正式加入 ICH,推动创新药企业和临床 CRO 加速国际化。而且2017 年 10 月 1 日,中共中央办公厅、国务院办公厅印发《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,开始对临床试验管理进行深层次改革(包括临床试验机构资格认定实行备案管理、支持临床试验机构和人员开展临床试验、完善伦理委员会机制、提高伦理审查效率、优化临床试验审批程序、接受境外临床试验数据等多个方面),这也直接推动临床 CRO 行业进入高速发展期,国内临床 CRO 进入相对规范化的发展阶段。

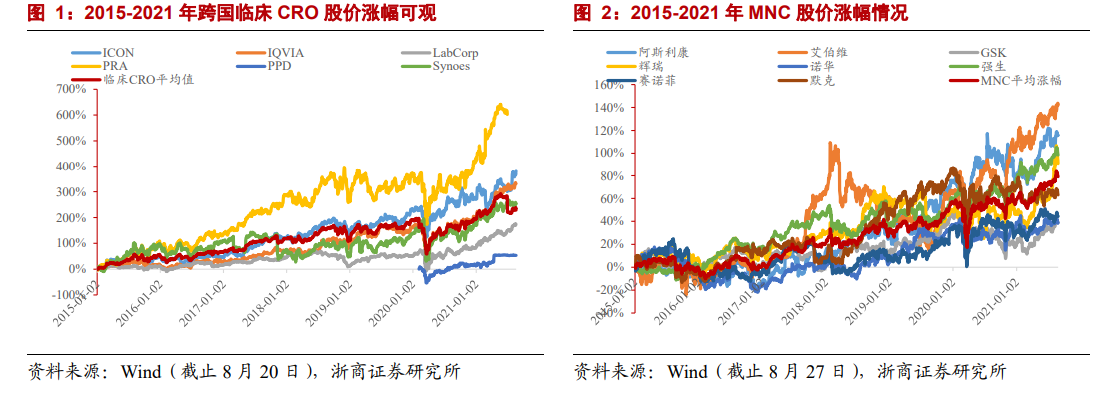

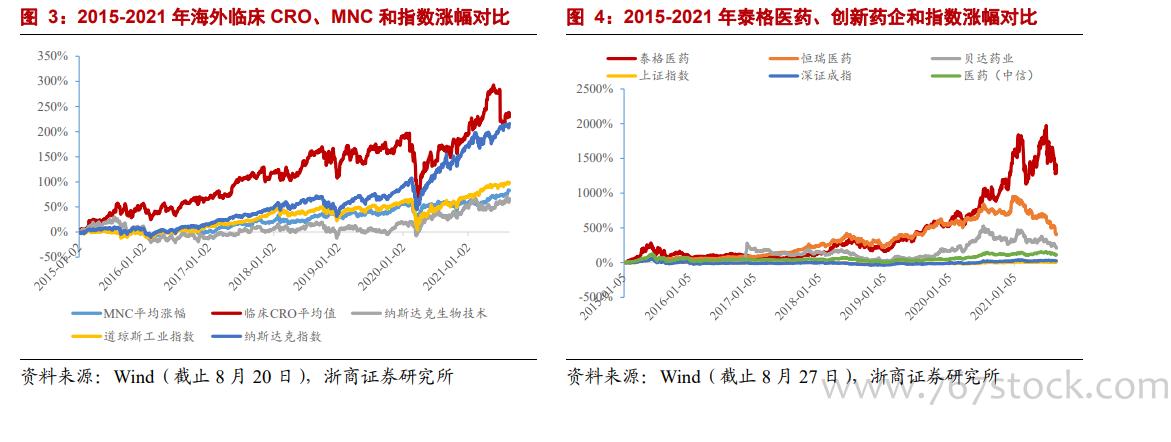

看国内:2015 年是中国创新药行业和临床 CRO 发展拐点。2015 年 7 月 22 日 CDE发布《关于开展药物临床试验数据自查核查工作的公告》之后国内临床试验监管真正走向规范化。2015 年 8 月国务院发布《关于改革药品医疗器械审评审批制度的意见》,提高审评审批质量和透明度,解决注册积压,鼓励研究和创制新药。2017 年 6 月 19 日中国国家食品药品监督管理总局正式加入 ICH,推动创新药企业和临床 CRO 加速国际化。而且2017 年 10 月 1 日,中共中央办公厅、国务院办公厅印发《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,开始对临床试验管理进行深层次改革(包括临床试验机构资格认定实行备案管理、支持临床试验机构和人员开展临床试验、完善伦理委员会机制、提高伦理审查效率、优化临床试验审批程序、接受境外临床试验数据等多个方面),这也直接推动临床 CRO 行业进入高速发展期,国内临床 CRO 进入相对规范化的发展阶段。 高研发投入推动上游临床 CRO 更高景气。通过对比 2015-2021 年美股指数纳斯达克指数、道琼斯工业指数以及纳斯达克生物技术指数涨幅明显能看到 MNC 典型企业平均涨幅与道琼斯工业指数以及纳斯达克生物技术指数涨幅基本一致,这也跟纳斯达克生物技术指数中 MNC 权重占比较大(虽然 Biotech 上市公司数量更多占比 80%,但是市值占比较小)以及道琼斯工业指数偏传统制造业(MNC 目前基本盘仍是药物制造与销售)相关。但是也观察到临床 CRO 平均涨幅与纳斯达克指数均具有可观涨幅,我们预计这跟纳斯达克指数纳入更多技术属性较强公司相关,而临床 CRO 也在某种程度上具备“科技属性”从而带来更高的涨幅。我们预计临床 CRO 涨幅超过 MNC 和纳斯达克生物技术指数主要是因为创高新药企持续保持高研发投入下,上游服务类企业订单稳定性较高,以及新型药物(小分子-大分子-细胞和基因治疗药物)不断出现也促使产业链上游服务商订单持续高景气,业绩保持稳确定性稳定增长。

高研发投入推动上游临床 CRO 更高景气。通过对比 2015-2021 年美股指数纳斯达克指数、道琼斯工业指数以及纳斯达克生物技术指数涨幅明显能看到 MNC 典型企业平均涨幅与道琼斯工业指数以及纳斯达克生物技术指数涨幅基本一致,这也跟纳斯达克生物技术指数中 MNC 权重占比较大(虽然 Biotech 上市公司数量更多占比 80%,但是市值占比较小)以及道琼斯工业指数偏传统制造业(MNC 目前基本盘仍是药物制造与销售)相关。但是也观察到临床 CRO 平均涨幅与纳斯达克指数均具有可观涨幅,我们预计这跟纳斯达克指数纳入更多技术属性较强公司相关,而临床 CRO 也在某种程度上具备“科技属性”从而带来更高的涨幅。我们预计临床 CRO 涨幅超过 MNC 和纳斯达克生物技术指数主要是因为创高新药企持续保持高研发投入下,上游服务类企业订单稳定性较高,以及新型药物(小分子-大分子-细胞和基因治疗药物)不断出现也促使产业链上游服务商订单持续高景气,业绩保持稳确定性稳定增长。

看国内:2015 年是中国创新药行业和临床 CRO 发展拐点。2015 年 7 月 22 日 CDE发布《关于开展药物临床试验数据自查核查工作的公告》之后国内临床试验监管真正走向规范化。2015 年 8 月国务院发布《关于改革药品医疗器械审评审批制度的意见》,提高审评审批质量和透明度,解决注册积压,鼓励研究和创制新药。2017 年 6 月 19 日中国国家食品药品监督管理总局正式加入 ICH,推动创新药企业和临床 CRO 加速国际化。而且2017 年 10 月 1 日,中共中央办公厅、国务院办公厅印发《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,开始对临床试验管理进行深层次改革(包括临床试验机构资格认定实行备案管理、支持临床试验机构和人员开展临床试验、完善伦理委员会机制、提高伦理审查效率、优化临床试验审批程序、接受境外临床试验数据等多个方面),这也直接推动临床 CRO 行业进入高速发展期,国内临床 CRO 进入相对规范化的发展阶段。

高研发投入推动上游临床 CRO 更高景气。通过对比 2015-2021 年美股指数纳斯达克指数、道琼斯工业指数以及纳斯达克生物技术指数涨幅明显能看到 MNC 典型企业平均涨幅与道琼斯工业指数以及纳斯达克生物技术指数涨幅基本一致,这也跟纳斯达克生物技术指数中 MNC 权重占比较大(虽然 Biotech 上市公司数量更多占比 80%,但是市值占比较小)以及道琼斯工业指数偏传统制造业(MNC 目前基本盘仍是药物制造与销售)相关。但是也观察到临床 CRO 平均涨幅与纳斯达克指数均具有可观涨幅,我们预计这跟纳斯达克指数纳入更多技术属性较强公司相关,而临床 CRO 也在某种程度上具备“科技属性”从而带来更高的涨幅。我们预计临床 CRO 涨幅超过 MNC 和纳斯达克生物技术指数主要是因为创高新药企持续保持高研发投入下,上游服务类企业订单稳定性较高,以及新型药物(小分子-大分子-细胞和基因治疗药物)不断出现也促使产业链上游服务商订单持续高景气,业绩保持稳确定性稳定增长。