【行业】光伏及BOS-赛道迎腾飞,龙头正当时(61页)

2021-10-27

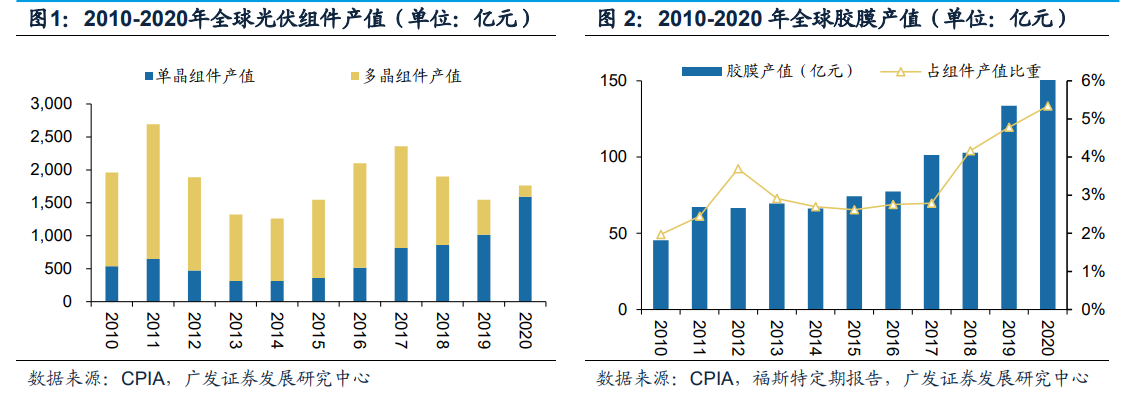

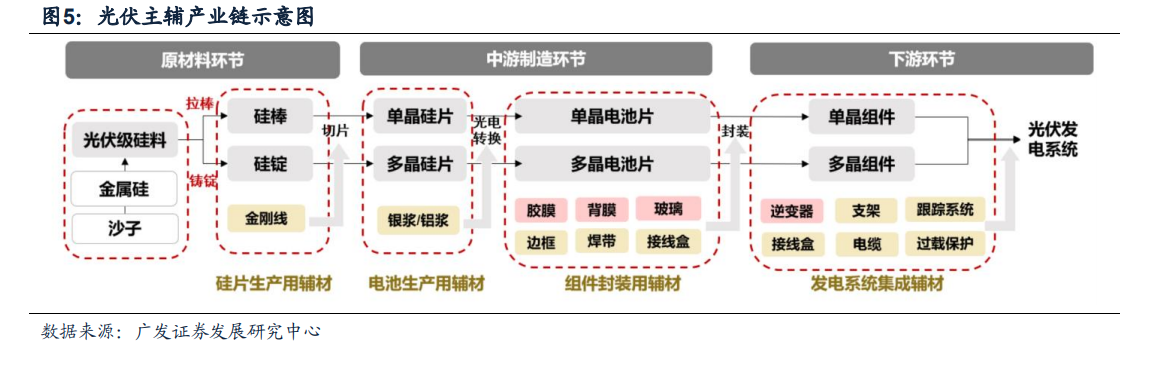

双碳能源转型目标指引光伏新增装机迈向TW时代,辅材搭乘平价东风打开成长天花板。光伏发电已成为目前全球最经济的电力能源,2020年全球大型光伏电站度电成本已低至37$/MWh,较2009年下降90%,因此光伏发电有望成为我国构建新型电力系统和全球新增电力装机的主力。根据周孝信院士基于双碳背景下的电力发展情景估算指引,设定“非化石能源在一次能源消费中的占比”为我国能源转型进度的核心指标;同时假设2030年起全球一次能源消费需求增速达到峰值,不考虑更新替换需求,仅在实现双碳目标的情况下,我们测算得到2025年/2030年/2060年全球光伏新增装机量分别为379GW/557GW/2.095TW,若考虑光伏经济性提升带动的需求,全球新增装机量将超过该测算值。因此,在全球碳中和的大背景下,光伏新增装机年需求将迈向TW时代,有望推动光伏辅材及BOS出货量高速增长。 相比光伏主制造产业链,辅材及BOS环节技术颠覆可能性小,但少数领域也存在技术路线之争。回顾光伏行业发展历程,主产业链历史上曾发生单晶全面替代多晶的颠覆式技术改革,2010-2020年组件行业产值下滑10%。而与之相比,大多数辅材技术路线稳定,主要走改良式升级路径,量价是享受光伏装机红利的真正赢家:以光伏胶膜为例,2010-2020年行业产值增加1.5倍。但是,极少数辅材及BOS环节也存在技术路线的选择,例如双玻组件渗透导致玻璃盖板逐步取代背板。

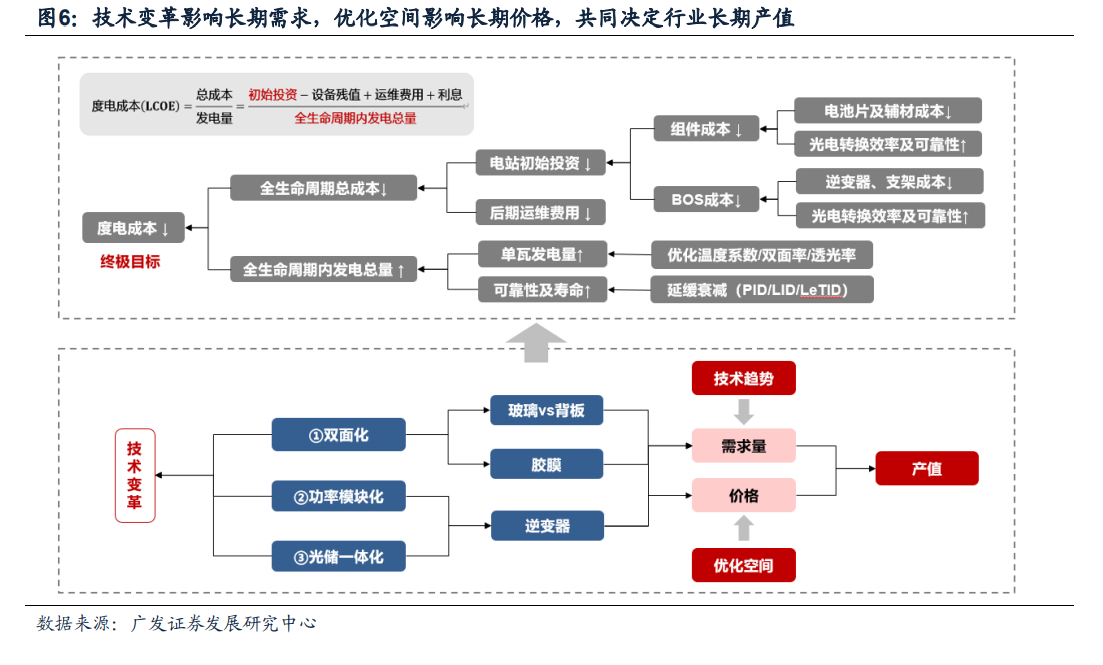

相比光伏主制造产业链,辅材及BOS环节技术颠覆可能性小,但少数领域也存在技术路线之争。回顾光伏行业发展历程,主产业链历史上曾发生单晶全面替代多晶的颠覆式技术改革,2010-2020年组件行业产值下滑10%。而与之相比,大多数辅材技术路线稳定,主要走改良式升级路径,量价是享受光伏装机红利的真正赢家:以光伏胶膜为例,2010-2020年行业产值增加1.5倍。但是,极少数辅材及BOS环节也存在技术路线的选择,例如双玻组件渗透导致玻璃盖板逐步取代背板。 技术变革影响长期需求,优化空间影响长期价格,共同决定行业长期产值。由于光伏行业的成长实质是通过技术变革降本增效,降低度电成本以实现全球能源转型的终极目标,因此本文选取影响四大光伏辅材及BOS行业的三大技术变革(组件双面化、功率模块化及光储一体化),论述行业长期需求。此外,本文通过研究四大光伏辅材及BOS行业的生产工艺,分析各自降本路径,从优化空间角度判断行业长期价格,进而测算长期产值。

技术变革影响长期需求,优化空间影响长期价格,共同决定行业长期产值。由于光伏行业的成长实质是通过技术变革降本增效,降低度电成本以实现全球能源转型的终极目标,因此本文选取影响四大光伏辅材及BOS行业的三大技术变革(组件双面化、功率模块化及光储一体化),论述行业长期需求。此外,本文通过研究四大光伏辅材及BOS行业的生产工艺,分析各自降本路径,从优化空间角度判断行业长期价格,进而测算长期产值。

相比光伏主制造产业链,辅材及BOS环节技术颠覆可能性小,但少数领域也存在技术路线之争。回顾光伏行业发展历程,主产业链历史上曾发生单晶全面替代多晶的颠覆式技术改革,2010-2020年组件行业产值下滑10%。而与之相比,大多数辅材技术路线稳定,主要走改良式升级路径,量价是享受光伏装机红利的真正赢家:以光伏胶膜为例,2010-2020年行业产值增加1.5倍。但是,极少数辅材及BOS环节也存在技术路线的选择,例如双玻组件渗透导致玻璃盖板逐步取代背板。

技术变革影响长期需求,优化空间影响长期价格,共同决定行业长期产值。由于光伏行业的成长实质是通过技术变革降本增效,降低度电成本以实现全球能源转型的终极目标,因此本文选取影响四大光伏辅材及BOS行业的三大技术变革(组件双面化、功率模块化及光储一体化),论述行业长期需求。此外,本文通过研究四大光伏辅材及BOS行业的生产工艺,分析各自降本路径,从优化空间角度判断行业长期价格,进而测算长期产值。