【行业】新能源运营商:绿电加持,重塑成长(35页)

2021-11-10

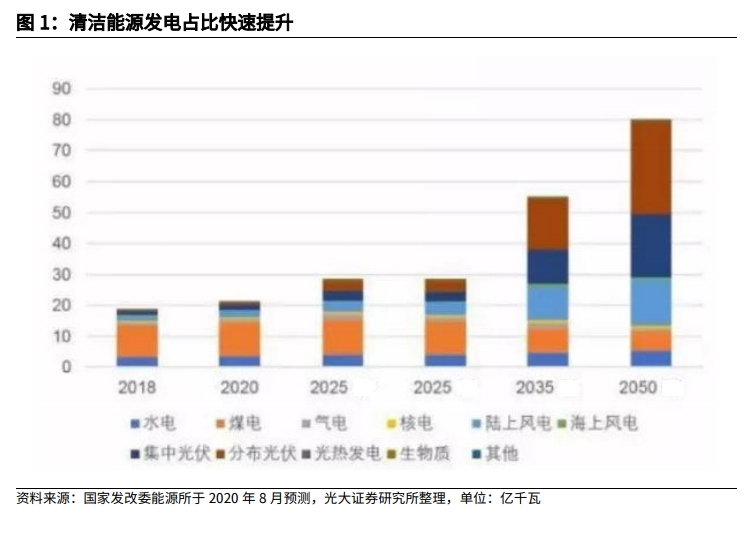

能源革命和全球定价权的争夺是“碳中和”的核心,以光伏、风电等清洁能源为主体的新型电力系统是未来发展的重点方向。根据《BP 世界能源统计年鉴》第70 版,从 2019 年到 2020 年,全球太阳能装机容量增长 127GW,风能装机容量增长 111GW,合计达 238 GW,可再生能源在发电量中的占比从 10.3%增长至 11.7%;煤炭发电占比则下降 1.3 pct 至 35.1%。根据我国国家统计局,2020年我国全社会用电量 75110 亿 kWh,同比增长 3.1%,其中化石燃料来源约占65.7%,该占比较高是由我国能源资源禀赋所决定的,因此我国电力清洁化转型的任务重、压力大。 经济性、安全性和保护环境是典型能源矛盾三角。“双碳”目标是从保护环境角度出发而考虑的问题,目前已成确定的趋势;“风光”降本是从经济性角度考虑和评估清洁能源的可行性;储能建设及电网改造是否能支撑高比例的风光发电量时电网的安全性,是当风光发电量占比达到 15-20%以上时,需要重点考虑的问题(我们预计,2021 年我国风光发电量占比为 11%)。

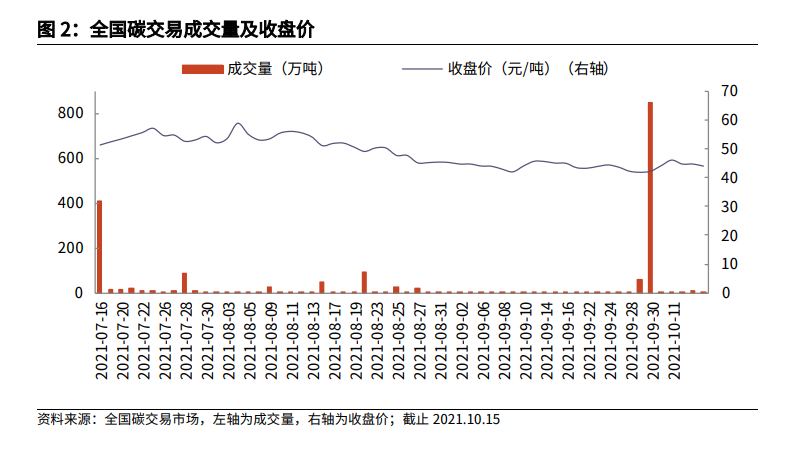

经济性、安全性和保护环境是典型能源矛盾三角。“双碳”目标是从保护环境角度出发而考虑的问题,目前已成确定的趋势;“风光”降本是从经济性角度考虑和评估清洁能源的可行性;储能建设及电网改造是否能支撑高比例的风光发电量时电网的安全性,是当风光发电量占比达到 15-20%以上时,需要重点考虑的问题(我们预计,2021 年我国风光发电量占比为 11%)。 “绿电”交易平台以电力市场化交易为基础,提供了一种电力来源可追溯、认证机制,有助于推动清洁电力的使用。绿电是排碳水平较低、对环境影响较小的电力,主要来源是光伏、风力、水电等。2021 年 9 月 7 日,我国绿色电力交易试点工作正式启动,以平价风电和光伏为电源侧,联通 17 个省份共 259 家市场主体,首批交易量达 79.35 亿 kWh,较当地电力中长期交易价格溢价 0.03-0.05元/kWh。在试点初期,绿电交易以年度或多月为周期组织开展,买卖双方可通过双倍协商和挂牌集中竞价等方式购买。

“绿电”交易平台以电力市场化交易为基础,提供了一种电力来源可追溯、认证机制,有助于推动清洁电力的使用。绿电是排碳水平较低、对环境影响较小的电力,主要来源是光伏、风力、水电等。2021 年 9 月 7 日,我国绿色电力交易试点工作正式启动,以平价风电和光伏为电源侧,联通 17 个省份共 259 家市场主体,首批交易量达 79.35 亿 kWh,较当地电力中长期交易价格溢价 0.03-0.05元/kWh。在试点初期,绿电交易以年度或多月为周期组织开展,买卖双方可通过双倍协商和挂牌集中竞价等方式购买。

经济性、安全性和保护环境是典型能源矛盾三角。“双碳”目标是从保护环境角度出发而考虑的问题,目前已成确定的趋势;“风光”降本是从经济性角度考虑和评估清洁能源的可行性;储能建设及电网改造是否能支撑高比例的风光发电量时电网的安全性,是当风光发电量占比达到 15-20%以上时,需要重点考虑的问题(我们预计,2021 年我国风光发电量占比为 11%)。

“绿电”交易平台以电力市场化交易为基础,提供了一种电力来源可追溯、认证机制,有助于推动清洁电力的使用。绿电是排碳水平较低、对环境影响较小的电力,主要来源是光伏、风力、水电等。2021 年 9 月 7 日,我国绿色电力交易试点工作正式启动,以平价风电和光伏为电源侧,联通 17 个省份共 259 家市场主体,首批交易量达 79.35 亿 kWh,较当地电力中长期交易价格溢价 0.03-0.05元/kWh。在试点初期,绿电交易以年度或多月为周期组织开展,买卖双方可通过双倍协商和挂牌集中竞价等方式购买。