【行业】金融专题研究-互联网金融重定位(21页)

2021-11-24

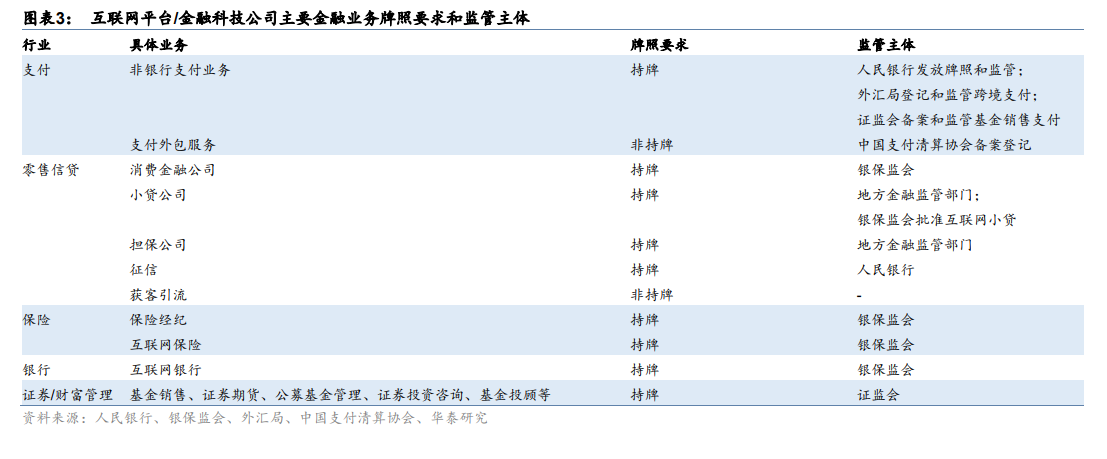

业务类型重新划分:《支付条例》重新对支付业务类型进行了分类。《支付管理办法》按照支付的载体,将非金融机构支付服务分为 1)网络支付、2)预付卡的发行与受理、3)银行卡收单、4)中国人民银行确定的其他支付服务;针对不同类型,监管分别出台了《网络支付业务管理办法》、《支付机构预付卡业务管理办法》、《银行卡收单业务管理办法》。《支付条例》根据支付机构风险程度,将支付业务类型分为 1)储值账户运营,2)支付交易处理。我们认为,新业务分类,更加符合目前支付行业的业态现状和市场格局。不过,目前的几种支付业务类型如何与新的分类对应,仍有待监管进一步明确。 支付机构分类评级管理:《支付条例》提出对支付机构进行分类评级,采取差异化、针对性的监管措施。我们认为,分类评级的结果可能会影响到支付机构适用的实缴资本与规模的比例要求;2020 年 10 月出台的《非银行支付机构行业保障基金管理办法(征求意见稿)》也提到,分类评级结果会影响清算保证金利息划入行业保障基金的计提比例。

支付机构分类评级管理:《支付条例》提出对支付机构进行分类评级,采取差异化、针对性的监管措施。我们认为,分类评级的结果可能会影响到支付机构适用的实缴资本与规模的比例要求;2020 年 10 月出台的《非银行支付机构行业保障基金管理办法(征求意见稿)》也提到,分类评级结果会影响清算保证金利息划入行业保障基金的计提比例。 支付信息服务机构管理可能加强:《支付条例》提出了支付信息服务机构的概念,指为用户提供其所持有一个或者多个银行账户或者支付账户的信息查询服务或者电子支付指令信息转接服务的机构;并且提出,对支付信息服务机构在公司治理等方面的监管,参照对支付机构的要求。我们认为,对支付外包服务商的监管要求可能加强,原先粗放式的外包业务可能更加规范,龙头支付外包服务商可能获益。

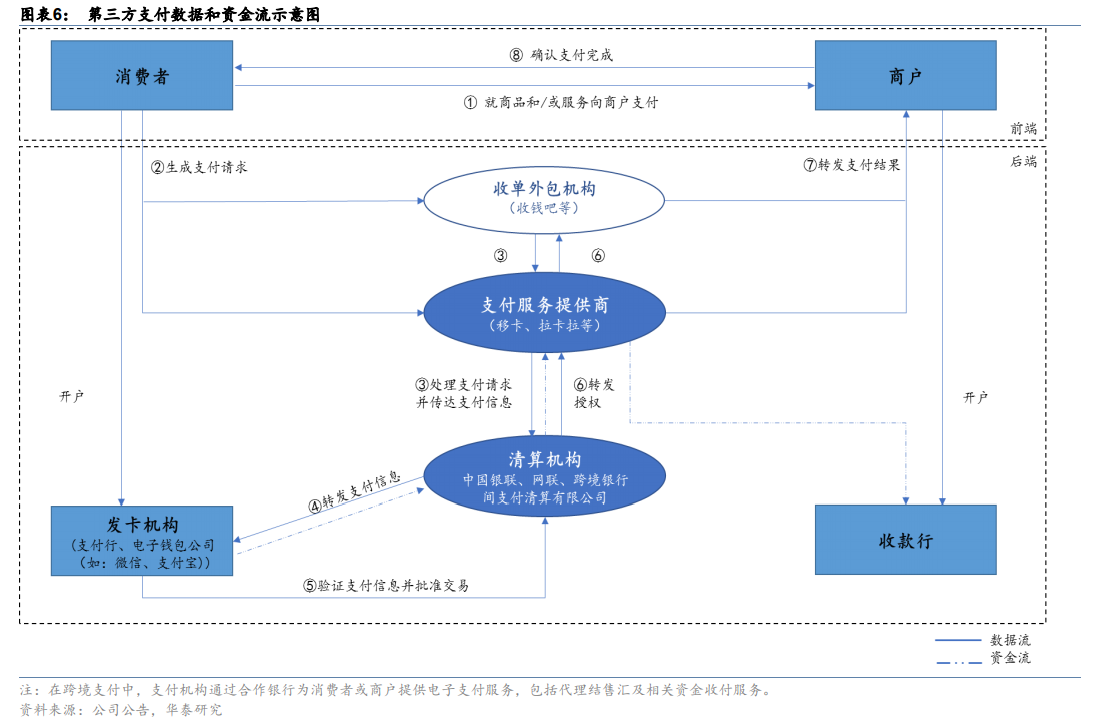

支付信息服务机构管理可能加强:《支付条例》提出了支付信息服务机构的概念,指为用户提供其所持有一个或者多个银行账户或者支付账户的信息查询服务或者电子支付指令信息转接服务的机构;并且提出,对支付信息服务机构在公司治理等方面的监管,参照对支付机构的要求。我们认为,对支付外包服务商的监管要求可能加强,原先粗放式的外包业务可能更加规范,龙头支付外包服务商可能获益。

支付机构分类评级管理:《支付条例》提出对支付机构进行分类评级,采取差异化、针对性的监管措施。我们认为,分类评级的结果可能会影响到支付机构适用的实缴资本与规模的比例要求;2020 年 10 月出台的《非银行支付机构行业保障基金管理办法(征求意见稿)》也提到,分类评级结果会影响清算保证金利息划入行业保障基金的计提比例。

支付信息服务机构管理可能加强:《支付条例》提出了支付信息服务机构的概念,指为用户提供其所持有一个或者多个银行账户或者支付账户的信息查询服务或者电子支付指令信息转接服务的机构;并且提出,对支付信息服务机构在公司治理等方面的监管,参照对支付机构的要求。我们认为,对支付外包服务商的监管要求可能加强,原先粗放式的外包业务可能更加规范,龙头支付外包服务商可能获益。