【行业】科技-数实与碳中和下通信新机遇(36页)

2021-11-24

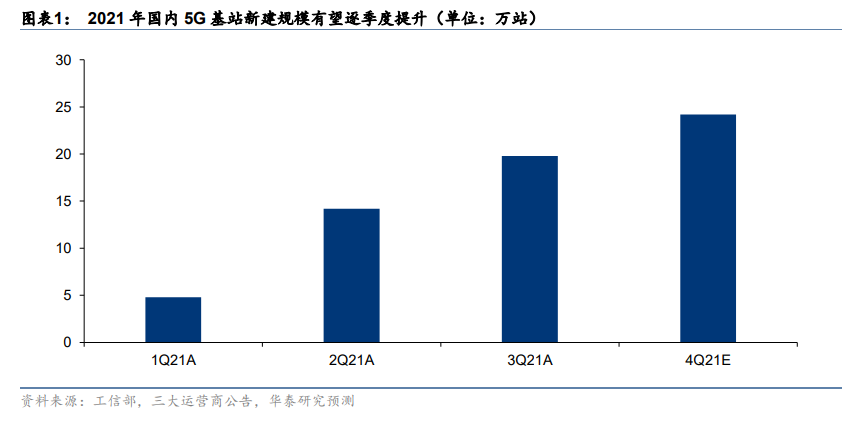

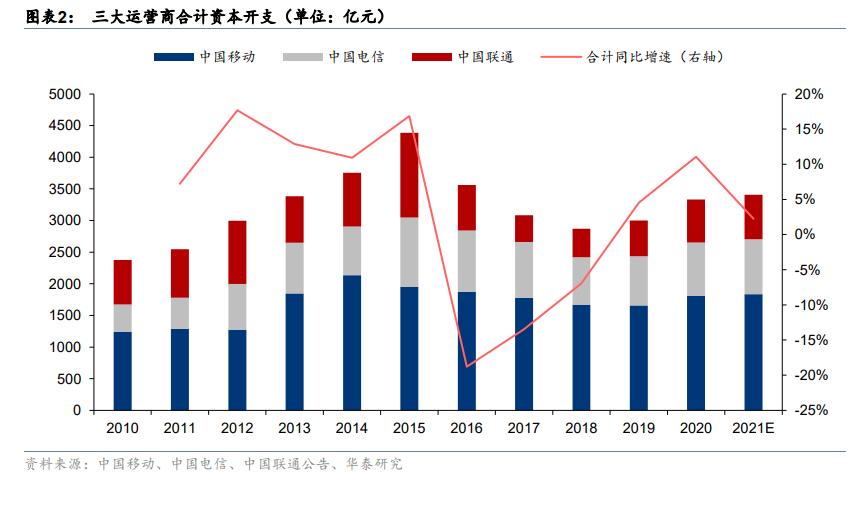

1H21 5G 建设节奏性趋缓,2H21 有望逐季提速。据工信部发布的《2021 年前三季度通信业经济运行情况》,截至 9 月末国内 5G 基站累计开通总数达 115.9 万站,对应 1Q21~3Q21国内 5G 基站新建数量分别为 4.8 万、14.2 万和 19.8 万站。从上半年来看,1H21 国内新建 5G 基站规模为 19 万站,较 1H20 新建规模(运营商口径)的 60.1 万站减少 68%;另一方面,国内 5G 基站新增规模呈现逐季度提速趋势。根据三大运营商于 2021 年中报中的指引,预计 2021 年国内新建 5G 基站合计约 63 万站,则测算得 4Q21 预计新建 5G 基站24.2 万站,环比进一步提升。 三大运营商资本开支:1H21 同比下滑,2H21 有望转正。根据三大运营商中报数据,1H21三大运营商合计资本开支为 1,273 亿元,同比下滑 25%,我们认为主要系运营商 5G 网络建设节奏影响。展望全年,三大运营商在中报中均维持了年初对 2021 年资本开支的指引,三者全年资本开支预计合计 3,406 亿元,同比增长 2.3%;对应 1H21 资本开支占全年预算比重为 37.4%,2H21 资本开支有望同比增长 30.7%,增速较 1H21 转正。下半年国内 5G建设提速背景下,通信设备行业需求端有望环比回暖。

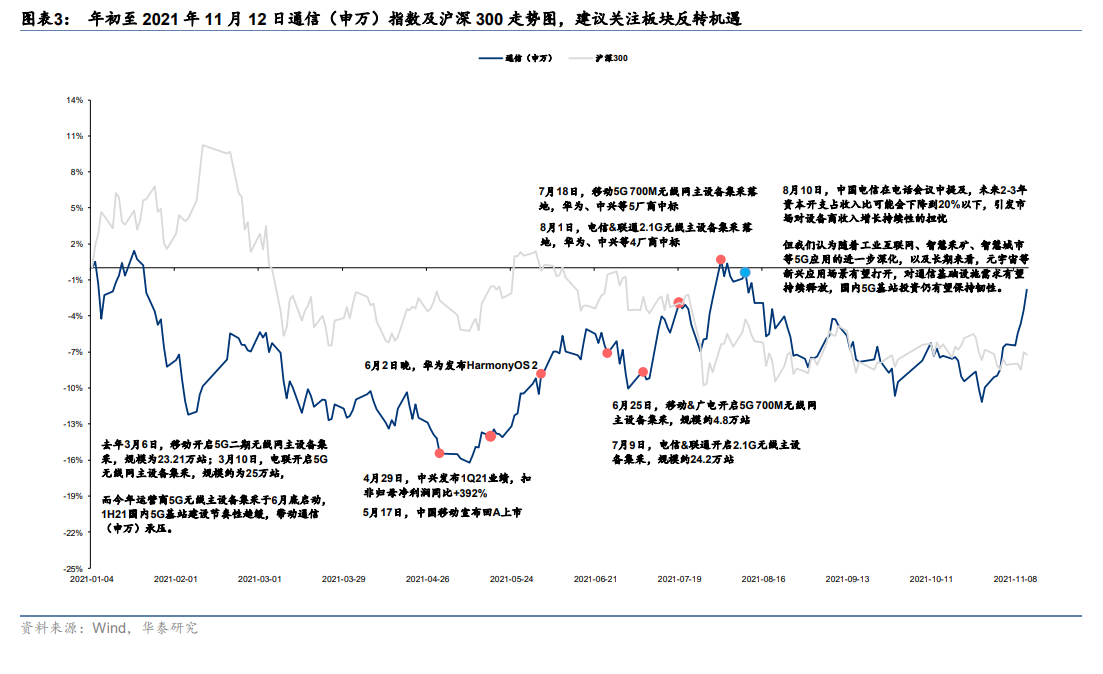

三大运营商资本开支:1H21 同比下滑,2H21 有望转正。根据三大运营商中报数据,1H21三大运营商合计资本开支为 1,273 亿元,同比下滑 25%,我们认为主要系运营商 5G 网络建设节奏影响。展望全年,三大运营商在中报中均维持了年初对 2021 年资本开支的指引,三者全年资本开支预计合计 3,406 亿元,同比增长 2.3%;对应 1H21 资本开支占全年预算比重为 37.4%,2H21 资本开支有望同比增长 30.7%,增速较 1H21 转正。下半年国内 5G建设提速背景下,通信设备行业需求端有望环比回暖。 通信设备市场需求持续性担忧上升拖累板块走势,建议关注板块反转机遇。该阶段通信(申万)指数下跌 2.44%,同期沪深 300 下跌 0.92%。8 月 10 日,中国电信在电话会议中提及,未来 2~3 年公司资本开支占收入比或下降到 20%以下,引发市场对通信设备商收入增长持续性的担忧,通信指数呈现调整;但我们认为随着工业互联网、智慧采矿、智慧城市等 5G 应用的进一步深化,以及长期来看,元宇宙等新兴应用场景有望打开,对通信基础设施需求有望持续释放,国内 5G 基站投资仍有望保持韧性。从估值来看,截至 11 月 12 日通信(申万)PE(TTM)为 37.30 倍,处于 10 年 29.88%分位,为历史低位,建议关注板块反转下的投资机会。从个股表现来看,中天科技(+136%)、英维克(+88%)等标的在储能等概念催化下涨幅领先;此外美格智能(+67%)等在三季度业绩延续高增长驱动下亦收获较好涨幅。

通信设备市场需求持续性担忧上升拖累板块走势,建议关注板块反转机遇。该阶段通信(申万)指数下跌 2.44%,同期沪深 300 下跌 0.92%。8 月 10 日,中国电信在电话会议中提及,未来 2~3 年公司资本开支占收入比或下降到 20%以下,引发市场对通信设备商收入增长持续性的担忧,通信指数呈现调整;但我们认为随着工业互联网、智慧采矿、智慧城市等 5G 应用的进一步深化,以及长期来看,元宇宙等新兴应用场景有望打开,对通信基础设施需求有望持续释放,国内 5G 基站投资仍有望保持韧性。从估值来看,截至 11 月 12 日通信(申万)PE(TTM)为 37.30 倍,处于 10 年 29.88%分位,为历史低位,建议关注板块反转下的投资机会。从个股表现来看,中天科技(+136%)、英维克(+88%)等标的在储能等概念催化下涨幅领先;此外美格智能(+67%)等在三季度业绩延续高增长驱动下亦收获较好涨幅。

三大运营商资本开支:1H21 同比下滑,2H21 有望转正。根据三大运营商中报数据,1H21三大运营商合计资本开支为 1,273 亿元,同比下滑 25%,我们认为主要系运营商 5G 网络建设节奏影响。展望全年,三大运营商在中报中均维持了年初对 2021 年资本开支的指引,三者全年资本开支预计合计 3,406 亿元,同比增长 2.3%;对应 1H21 资本开支占全年预算比重为 37.4%,2H21 资本开支有望同比增长 30.7%,增速较 1H21 转正。下半年国内 5G建设提速背景下,通信设备行业需求端有望环比回暖。

通信设备市场需求持续性担忧上升拖累板块走势,建议关注板块反转机遇。该阶段通信(申万)指数下跌 2.44%,同期沪深 300 下跌 0.92%。8 月 10 日,中国电信在电话会议中提及,未来 2~3 年公司资本开支占收入比或下降到 20%以下,引发市场对通信设备商收入增长持续性的担忧,通信指数呈现调整;但我们认为随着工业互联网、智慧采矿、智慧城市等 5G 应用的进一步深化,以及长期来看,元宇宙等新兴应用场景有望打开,对通信基础设施需求有望持续释放,国内 5G 基站投资仍有望保持韧性。从估值来看,截至 11 月 12 日通信(申万)PE(TTM)为 37.30 倍,处于 10 年 29.88%分位,为历史低位,建议关注板块反转下的投资机会。从个股表现来看,中天科技(+136%)、英维克(+88%)等标的在储能等概念催化下涨幅领先;此外美格智能(+67%)等在三季度业绩延续高增长驱动下亦收获较好涨幅。