【行业】迈过低谷NFT推动图片资产价值重估(23页)

2021-11-24

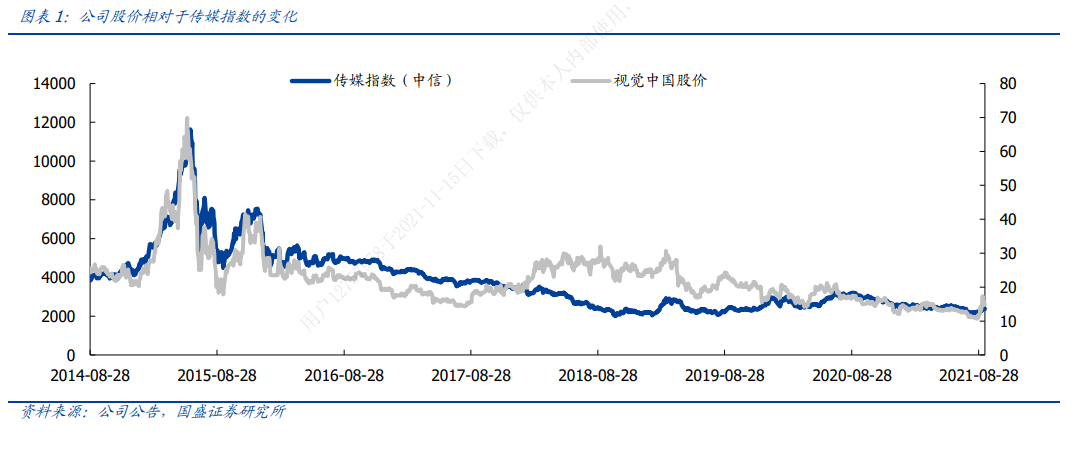

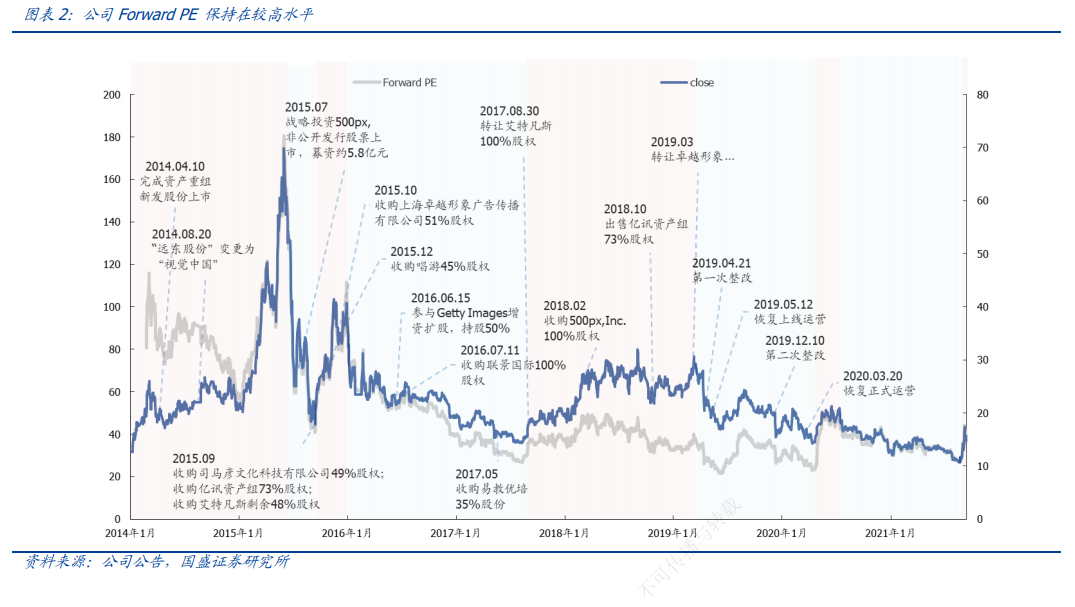

公司持续享受较高估值水平。不考虑 2015 年的牛市极端情况,公司 Forward PE 基本在30X-40X 区间,即使在整改期间的低点,其 Forward PE 也在 20X 以上。我们认为,公司享有较高估值水平的原因在于在商业图片领域绝对领先的行业地位及宽厚的内容护城河。 公司在图片视觉领域拥有绝对领先的行业地位。按照图片类型分类,公司的竞争对手主要包括,1)编辑类图片供应商:东方 IC(今日头条控股,编辑类图片市占率 10%)、新华社(国内最大的新闻图库,编辑类图片市占率 50%)。2)创意类图片供应商:全景网络(创意类图片市占率 20%)。视觉中国创意类图片占比超过 50%,编辑类图片占比超过30%,资源较均衡且均处于领先地位。

公司在图片视觉领域拥有绝对领先的行业地位。按照图片类型分类,公司的竞争对手主要包括,1)编辑类图片供应商:东方 IC(今日头条控股,编辑类图片市占率 10%)、新华社(国内最大的新闻图库,编辑类图片市占率 50%)。2)创意类图片供应商:全景网络(创意类图片市占率 20%)。视觉中国创意类图片占比超过 50%,编辑类图片占比超过30%,资源较均衡且均处于领先地位。 海量独家内容建立高壁垒。公司起步于编辑类图片内容, 2005 年与全球图片巨头 Getty合作切入创意类图片市场,经过 19 年的垂直领域深耕,通过收购兼并的方式不断完善自身的数据资源。公司 2012 年收购东星娱乐,2016 年收购 Corbis 加深内容护城河。合作机构 Getty 是全球第一大高端视觉内容版权服务供应商,与公司长期的独家战略合作伙伴关系建立起深厚的信任壁垒,海量优质内容为公司独享。公司自有版权和独家素材占全素材量的 2/3 以上,已经建立起极深的护城河。竞争对手难以逾越,行业外资本也很难在短期内找到与之相当量级的并购标的。

海量独家内容建立高壁垒。公司起步于编辑类图片内容, 2005 年与全球图片巨头 Getty合作切入创意类图片市场,经过 19 年的垂直领域深耕,通过收购兼并的方式不断完善自身的数据资源。公司 2012 年收购东星娱乐,2016 年收购 Corbis 加深内容护城河。合作机构 Getty 是全球第一大高端视觉内容版权服务供应商,与公司长期的独家战略合作伙伴关系建立起深厚的信任壁垒,海量优质内容为公司独享。公司自有版权和独家素材占全素材量的 2/3 以上,已经建立起极深的护城河。竞争对手难以逾越,行业外资本也很难在短期内找到与之相当量级的并购标的。

公司在图片视觉领域拥有绝对领先的行业地位。按照图片类型分类,公司的竞争对手主要包括,1)编辑类图片供应商:东方 IC(今日头条控股,编辑类图片市占率 10%)、新华社(国内最大的新闻图库,编辑类图片市占率 50%)。2)创意类图片供应商:全景网络(创意类图片市占率 20%)。视觉中国创意类图片占比超过 50%,编辑类图片占比超过30%,资源较均衡且均处于领先地位。

海量独家内容建立高壁垒。公司起步于编辑类图片内容, 2005 年与全球图片巨头 Getty合作切入创意类图片市场,经过 19 年的垂直领域深耕,通过收购兼并的方式不断完善自身的数据资源。公司 2012 年收购东星娱乐,2016 年收购 Corbis 加深内容护城河。合作机构 Getty 是全球第一大高端视觉内容版权服务供应商,与公司长期的独家战略合作伙伴关系建立起深厚的信任壁垒,海量优质内容为公司独享。公司自有版权和独家素材占全素材量的 2/3 以上,已经建立起极深的护城河。竞争对手难以逾越,行业外资本也很难在短期内找到与之相当量级的并购标的。