【行业】机械设备-能源转型自主可控出口链三主线(41页)

2021-11-24

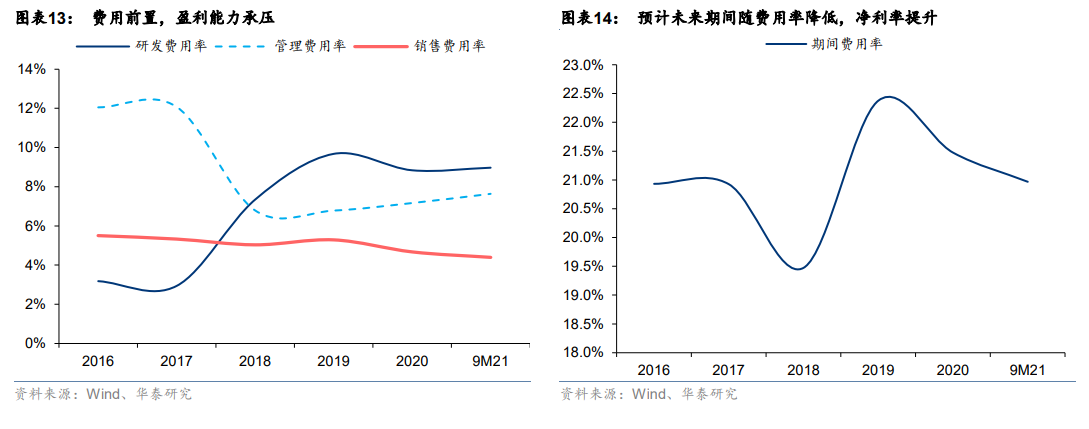

锂电设备行业营收增长迅速,盈利能力承压。9M21 营收 166 亿元/yoy+64%,归母净利润18.2 亿 元 /yoy+25% 。 盈 利 能 力 承 压 , 9M21 毛利率 32.6%/yoy-5.2pct ,净利率11.0%/yoy-2.3pct,ROE7.4%/yoy-0.4%。盈利能力下降主要受原材料上涨,同时,设备公司加大研发和产能投入,前置的研发投入与产能爬升未达满产期间的前置费用,亦会降低利润率水平。新签订单毛利有所提升,预计随新订单交付,盈利能力明年有望改善。 光伏行业产能扩张背景下,国产真空设备加速渗透持续受益。光伏电池片的许多制作流程都需要在真空环境下完成,这就要求真空泵来抽取空气创造真空环境。目前真空泵已经广泛应用于拉晶、PEVCD 和层压环节。据我们调研,国产真空设备龙头汉钟精机的产品系列已经可以对标国际巨头,随着未来不论光伏制程还是半导体制程都变得更严苛,国产设备的优势也有望逐步体现。汉钟的优势在于性价比与稳定性,在拉晶环节汉钟已经批量稳定供货超过 10 年。光伏行业,2020 年汉钟精机在拉晶环节市占率 70-80%,电池片环节市占率约为 30%,电池片未来将会继续进行进口替代,还有进一步提升的空间。

光伏行业产能扩张背景下,国产真空设备加速渗透持续受益。光伏电池片的许多制作流程都需要在真空环境下完成,这就要求真空泵来抽取空气创造真空环境。目前真空泵已经广泛应用于拉晶、PEVCD 和层压环节。据我们调研,国产真空设备龙头汉钟精机的产品系列已经可以对标国际巨头,随着未来不论光伏制程还是半导体制程都变得更严苛,国产设备的优势也有望逐步体现。汉钟的优势在于性价比与稳定性,在拉晶环节汉钟已经批量稳定供货超过 10 年。光伏行业,2020 年汉钟精机在拉晶环节市占率 70-80%,电池片环节市占率约为 30%,电池片未来将会继续进行进口替代,还有进一步提升的空间。 硅料生产能耗高限制大,国产设备助力降本增效显优势。光伏硅料生产,主要是将冶金级工业硅经过多次反应处理,提纯至光伏级的多晶硅材料;因能耗、环保等方面的限制,硅料产能的扩充相较于其他环节壁垒较高、时间较长,助长了 20H2 以来的硅料价格上涨。以主流的改良西门子法为例,硅料主要生产设备还原炉(系统),约占硅料设备总投资的30%左右。在硅料环节占综合电耗 70%的还原炉,20 年行业平均还原电耗约 48kWh/kg-Si;而龙头设备厂商通过技术迭代,部分炉型已将还原电耗做到 42kWh/kg-Si。多晶硅还原环节主要通过充分的尾气余热利用,优化换热网络和还原流程涉及等方式降低综合能耗。20年行业平均还原余热利用率在 80%左右,据我们调研,双良节能的新型还原炉,通过扩大余热回收范围/提升余热品味,还原余热利用率可达 90%左右,行业节能降耗水平持续提升。

硅料生产能耗高限制大,国产设备助力降本增效显优势。光伏硅料生产,主要是将冶金级工业硅经过多次反应处理,提纯至光伏级的多晶硅材料;因能耗、环保等方面的限制,硅料产能的扩充相较于其他环节壁垒较高、时间较长,助长了 20H2 以来的硅料价格上涨。以主流的改良西门子法为例,硅料主要生产设备还原炉(系统),约占硅料设备总投资的30%左右。在硅料环节占综合电耗 70%的还原炉,20 年行业平均还原电耗约 48kWh/kg-Si;而龙头设备厂商通过技术迭代,部分炉型已将还原电耗做到 42kWh/kg-Si。多晶硅还原环节主要通过充分的尾气余热利用,优化换热网络和还原流程涉及等方式降低综合能耗。20年行业平均还原余热利用率在 80%左右,据我们调研,双良节能的新型还原炉,通过扩大余热回收范围/提升余热品味,还原余热利用率可达 90%左右,行业节能降耗水平持续提升。

光伏行业产能扩张背景下,国产真空设备加速渗透持续受益。光伏电池片的许多制作流程都需要在真空环境下完成,这就要求真空泵来抽取空气创造真空环境。目前真空泵已经广泛应用于拉晶、PEVCD 和层压环节。据我们调研,国产真空设备龙头汉钟精机的产品系列已经可以对标国际巨头,随着未来不论光伏制程还是半导体制程都变得更严苛,国产设备的优势也有望逐步体现。汉钟的优势在于性价比与稳定性,在拉晶环节汉钟已经批量稳定供货超过 10 年。光伏行业,2020 年汉钟精机在拉晶环节市占率 70-80%,电池片环节市占率约为 30%,电池片未来将会继续进行进口替代,还有进一步提升的空间。

硅料生产能耗高限制大,国产设备助力降本增效显优势。光伏硅料生产,主要是将冶金级工业硅经过多次反应处理,提纯至光伏级的多晶硅材料;因能耗、环保等方面的限制,硅料产能的扩充相较于其他环节壁垒较高、时间较长,助长了 20H2 以来的硅料价格上涨。以主流的改良西门子法为例,硅料主要生产设备还原炉(系统),约占硅料设备总投资的30%左右。在硅料环节占综合电耗 70%的还原炉,20 年行业平均还原电耗约 48kWh/kg-Si;而龙头设备厂商通过技术迭代,部分炉型已将还原电耗做到 42kWh/kg-Si。多晶硅还原环节主要通过充分的尾气余热利用,优化换热网络和还原流程涉及等方式降低综合能耗。20年行业平均还原余热利用率在 80%左右,据我们调研,双良节能的新型还原炉,通过扩大余热回收范围/提升余热品味,还原余热利用率可达 90%左右,行业节能降耗水平持续提升。