【行业】中国网安寻变-万事俱备,东风已来(23页)

2021-12-01

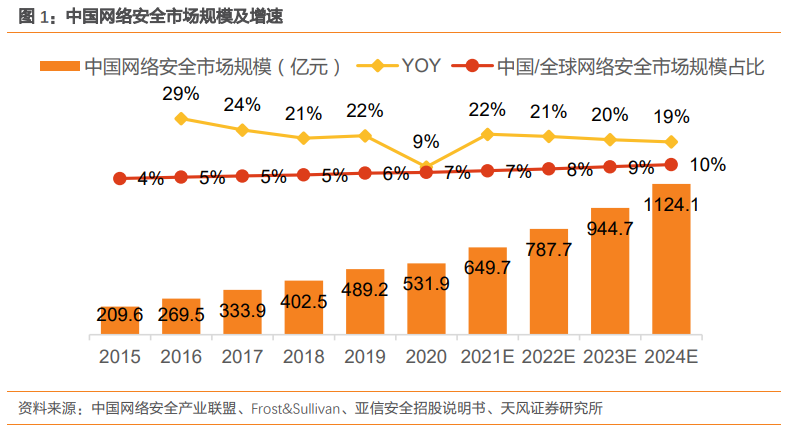

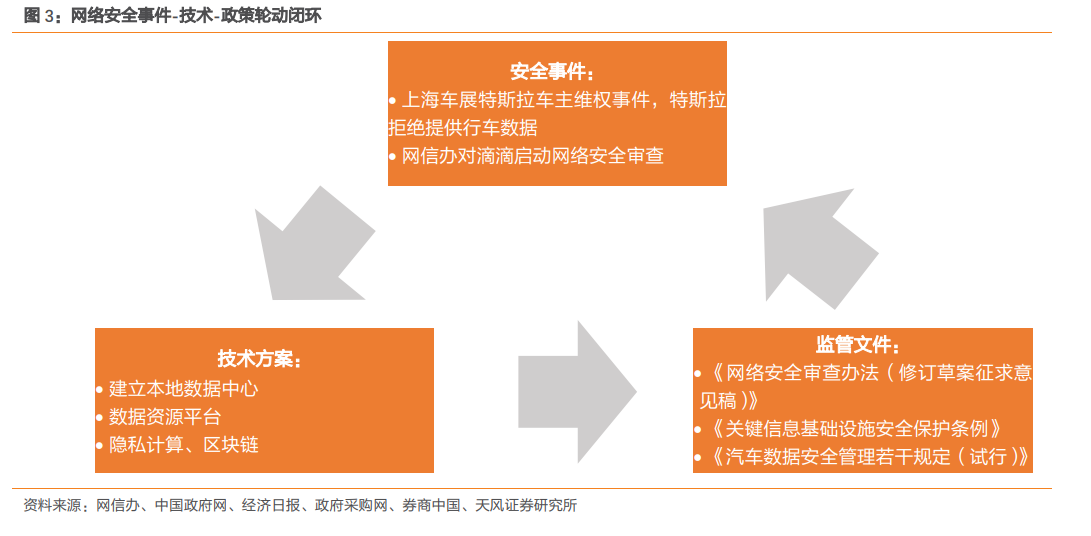

相较于全球而言,中国网络安全市场起步较晚,市场规模基数较低,但呈现出快速增长态势。一方面,根据 Frost&Sullivan,全球网络安全市场未来三年年均复合增速约为 9%,而我国网络安全市场未来三年年均复合增速有望达到 20%(综合中国网络安全产业联盟和Frost&Sullivan 数据),是全球增速的 2 倍以上;另一方面,我国网络安全市场在全球网络安全市场的占比逐年提升,预计在 2024 年达到 10%,相较于 2015 年增加 6pct。 我国网络安全市场的发展主要由技术、政策和事件三方面因素推动,并形成事件-技术-政策的轮动闭环。一个完整的安全发展周期通常以引发广泛轰动的安全事件为起点,通过已有技术方案组合或提出新技术框架来解决相应问题,最终伴随着监管文件的落地进一步推动标准解决方案在行业的广泛化推行;其中技术方案和监管政策的制定亦有可能同步进行,而事件在一定程度上对监管文件的落地也起到了催化与推动作用。

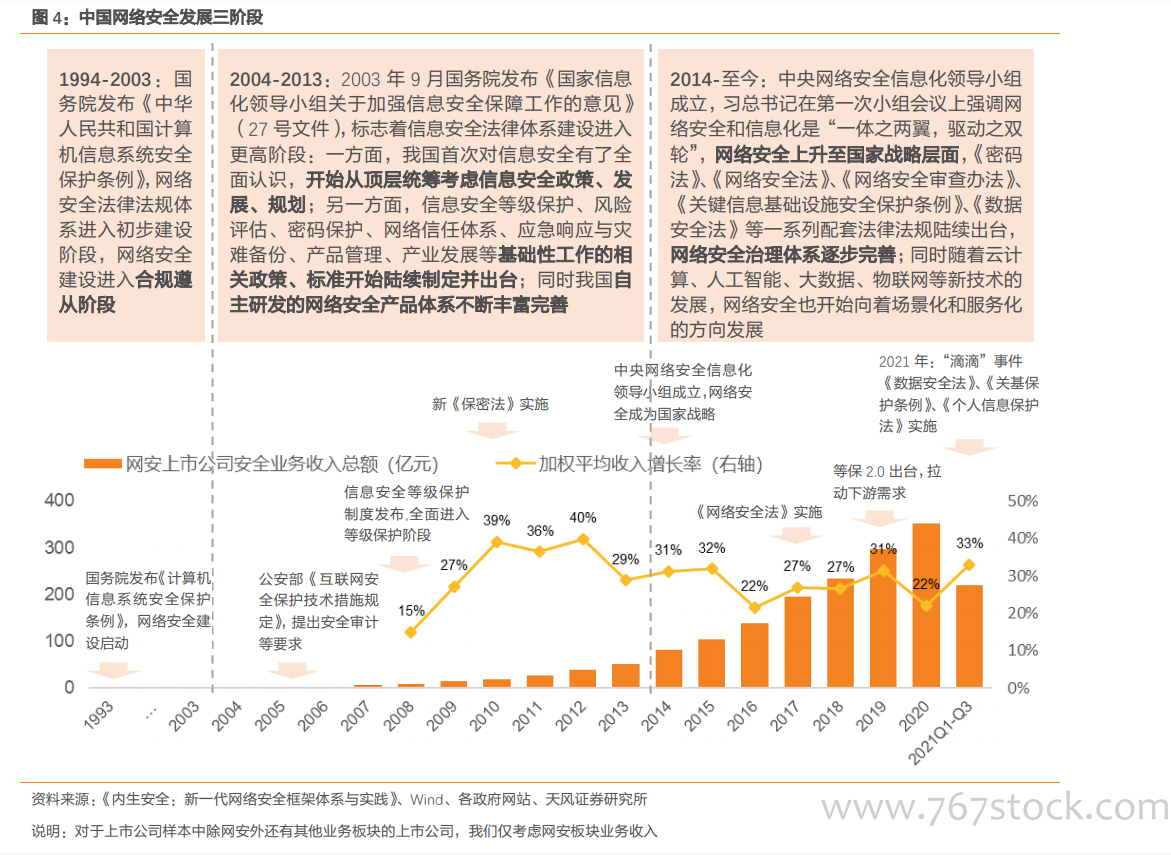

我国网络安全市场的发展主要由技术、政策和事件三方面因素推动,并形成事件-技术-政策的轮动闭环。一个完整的安全发展周期通常以引发广泛轰动的安全事件为起点,通过已有技术方案组合或提出新技术框架来解决相应问题,最终伴随着监管文件的落地进一步推动标准解决方案在行业的广泛化推行;其中技术方案和监管政策的制定亦有可能同步进行,而事件在一定程度上对监管文件的落地也起到了催化与推动作用。 整体而言,我国网安公司的业绩表现受宏观政策推动明显。以 2007、2014、2017 和 2019年为例,在信息安全等级保护制度、网络安全信息化领导小组成立、《网络安全法》以及等保 2.0 出台的影响下,上市公司的加权平均收入增速整体呈现出上升趋势。2021 年为网络安全政策发布大年,受国际关系不确定性以及国内安全事件催化的影响,《数据安全法》、《网络安全审查办法(修订草案征求意见稿)》、《关键信息基础设施安全保护条例》、《个人信息保护法》等对行业具有重大影响的法律、行政法规、部门规章陆续发布实施,另仍有一系列网安相关政策正在制定过程中,同时考虑到 2020 年受疫情影响网安公司业绩增速下调,我们认为 2021-2022 年网安公司业绩有望呈现良好增长态势。

整体而言,我国网安公司的业绩表现受宏观政策推动明显。以 2007、2014、2017 和 2019年为例,在信息安全等级保护制度、网络安全信息化领导小组成立、《网络安全法》以及等保 2.0 出台的影响下,上市公司的加权平均收入增速整体呈现出上升趋势。2021 年为网络安全政策发布大年,受国际关系不确定性以及国内安全事件催化的影响,《数据安全法》、《网络安全审查办法(修订草案征求意见稿)》、《关键信息基础设施安全保护条例》、《个人信息保护法》等对行业具有重大影响的法律、行政法规、部门规章陆续发布实施,另仍有一系列网安相关政策正在制定过程中,同时考虑到 2020 年受疫情影响网安公司业绩增速下调,我们认为 2021-2022 年网安公司业绩有望呈现良好增长态势。

我国网络安全市场的发展主要由技术、政策和事件三方面因素推动,并形成事件-技术-政策的轮动闭环。一个完整的安全发展周期通常以引发广泛轰动的安全事件为起点,通过已有技术方案组合或提出新技术框架来解决相应问题,最终伴随着监管文件的落地进一步推动标准解决方案在行业的广泛化推行;其中技术方案和监管政策的制定亦有可能同步进行,而事件在一定程度上对监管文件的落地也起到了催化与推动作用。

整体而言,我国网安公司的业绩表现受宏观政策推动明显。以 2007、2014、2017 和 2019年为例,在信息安全等级保护制度、网络安全信息化领导小组成立、《网络安全法》以及等保 2.0 出台的影响下,上市公司的加权平均收入增速整体呈现出上升趋势。2021 年为网络安全政策发布大年,受国际关系不确定性以及国内安全事件催化的影响,《数据安全法》、《网络安全审查办法(修订草案征求意见稿)》、《关键信息基础设施安全保护条例》、《个人信息保护法》等对行业具有重大影响的法律、行政法规、部门规章陆续发布实施,另仍有一系列网安相关政策正在制定过程中,同时考虑到 2020 年受疫情影响网安公司业绩增速下调,我们认为 2021-2022 年网安公司业绩有望呈现良好增长态势。