【行业】基础化工-铝塑膜迎来成长期(27页)

2021-12-19

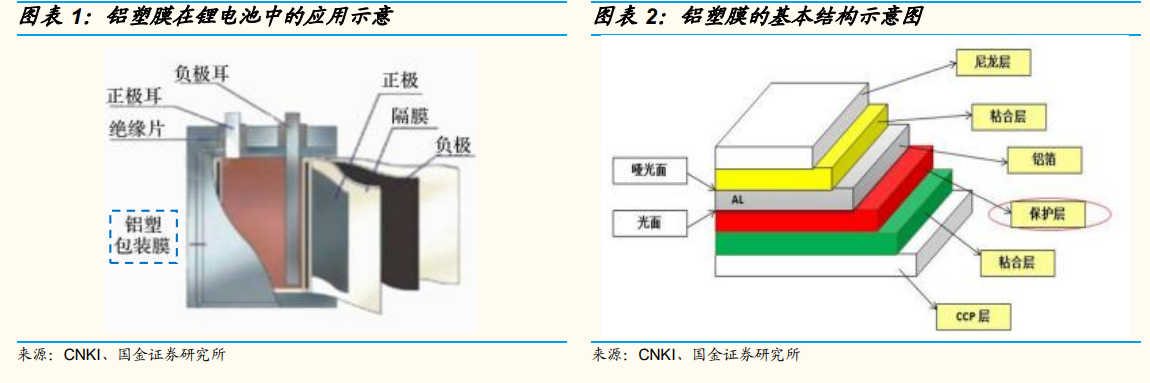

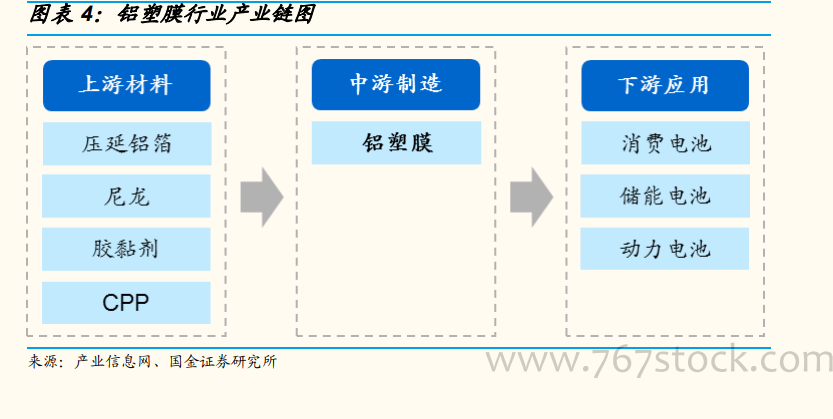

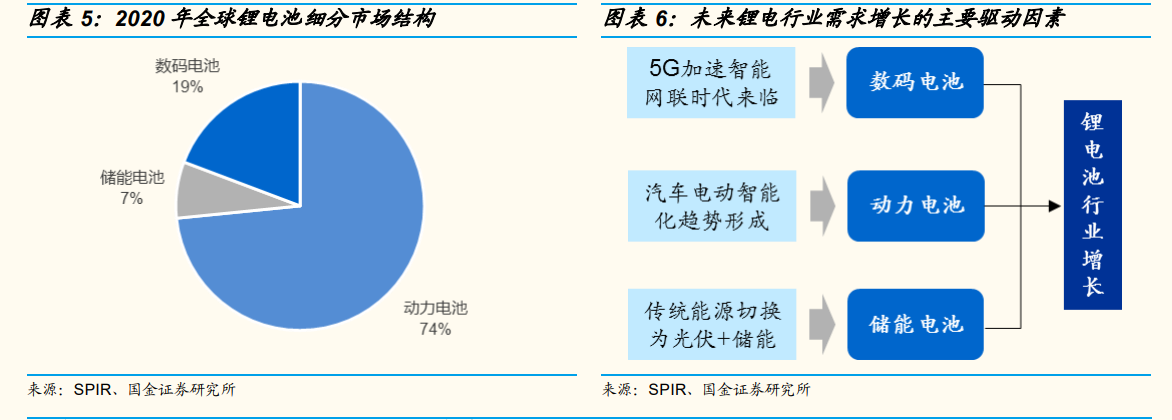

铝塑膜属于锂电材料产业链中游,产品性能优异,终端应用丰富。铝塑膜行业产业链的上游原材料主要是压延铝箔、尼龙薄膜和胶黏剂等,中游为铝塑膜的生产制造环节,通过复合工艺制备而成,产品兼具金属铝箔的极高阻隔性和塑料薄膜的柔软性。依托在环保和性能方面的双重优势,铝塑膜通过封装消费电池、动力电池和储能电池等广泛应用于消费电子产品、新能源汽车、电动工具、医疗器械等多重领域。 碳中和背景下新能源趋势不可逆转,锂电池产业链将持续受益。根据起点锂电大数据显示,2020 年全球锂电池出货量为 259.5GWh,同比增长34%,其中动力电池占比高达 74%,数码和储能电池占比分别为 19%和7%。随着全球“双碳”目标的持续推进,新能源汽车和光伏储能行业将长期景气,对应的动力电池和储能电池需求也将实现同步飞速增长,叠加技术进步和性能提升带来的路线替代,共同驱动锂电池需求量快速增长,预计 2025 年全球锂离子电池装机量将提升至 1135GWh,未来 5 年的复合增速为 34%。

碳中和背景下新能源趋势不可逆转,锂电池产业链将持续受益。根据起点锂电大数据显示,2020 年全球锂电池出货量为 259.5GWh,同比增长34%,其中动力电池占比高达 74%,数码和储能电池占比分别为 19%和7%。随着全球“双碳”目标的持续推进,新能源汽车和光伏储能行业将长期景气,对应的动力电池和储能电池需求也将实现同步飞速增长,叠加技术进步和性能提升带来的路线替代,共同驱动锂电池需求量快速增长,预计 2025 年全球锂离子电池装机量将提升至 1135GWh,未来 5 年的复合增速为 34%。 软包电池性能优异,符合未来新能源动力电池的发展趋势。尽管新能源汽车对传统燃油车的替代是大势所趋,但续航里程、充电时间和安全性能等问题仍然限制着新能源汽车的快速发展。由于动力电池是直接决定新能源汽车性能的核心部件,其技术路线的更新和发展对新能源汽车的发展至关重要。锂电池主要有圆柱、方形和软包三种封装形式,考虑到软包动力电池具备能量密度高、安全性能好、充电快速和温度适应性强等多重竞争优势,能较好满足新能源汽车用户的相关需求。根据 GGII 数据,当前行业内量产的三元软包动力电池平均电芯能量密度已达 260 Wh/kg,高于方形三元的 240 Wh/kg 和圆形三元的 250 Wh/kg,国内软包龙头孚能科技已经开始量产能量密度 285Wh/kg 的电芯产品,产品性能处于行业领先水平。

软包电池性能优异,符合未来新能源动力电池的发展趋势。尽管新能源汽车对传统燃油车的替代是大势所趋,但续航里程、充电时间和安全性能等问题仍然限制着新能源汽车的快速发展。由于动力电池是直接决定新能源汽车性能的核心部件,其技术路线的更新和发展对新能源汽车的发展至关重要。锂电池主要有圆柱、方形和软包三种封装形式,考虑到软包动力电池具备能量密度高、安全性能好、充电快速和温度适应性强等多重竞争优势,能较好满足新能源汽车用户的相关需求。根据 GGII 数据,当前行业内量产的三元软包动力电池平均电芯能量密度已达 260 Wh/kg,高于方形三元的 240 Wh/kg 和圆形三元的 250 Wh/kg,国内软包龙头孚能科技已经开始量产能量密度 285Wh/kg 的电芯产品,产品性能处于行业领先水平。

碳中和背景下新能源趋势不可逆转,锂电池产业链将持续受益。根据起点锂电大数据显示,2020 年全球锂电池出货量为 259.5GWh,同比增长34%,其中动力电池占比高达 74%,数码和储能电池占比分别为 19%和7%。随着全球“双碳”目标的持续推进,新能源汽车和光伏储能行业将长期景气,对应的动力电池和储能电池需求也将实现同步飞速增长,叠加技术进步和性能提升带来的路线替代,共同驱动锂电池需求量快速增长,预计 2025 年全球锂离子电池装机量将提升至 1135GWh,未来 5 年的复合增速为 34%。

软包电池性能优异,符合未来新能源动力电池的发展趋势。尽管新能源汽车对传统燃油车的替代是大势所趋,但续航里程、充电时间和安全性能等问题仍然限制着新能源汽车的快速发展。由于动力电池是直接决定新能源汽车性能的核心部件,其技术路线的更新和发展对新能源汽车的发展至关重要。锂电池主要有圆柱、方形和软包三种封装形式,考虑到软包动力电池具备能量密度高、安全性能好、充电快速和温度适应性强等多重竞争优势,能较好满足新能源汽车用户的相关需求。根据 GGII 数据,当前行业内量产的三元软包动力电池平均电芯能量密度已达 260 Wh/kg,高于方形三元的 240 Wh/kg 和圆形三元的 250 Wh/kg,国内软包龙头孚能科技已经开始量产能量密度 285Wh/kg 的电芯产品,产品性能处于行业领先水平。