【行业】芯片缺口收窄看好智能硬件创新驱动(18页)

2021-12-29

这周 Intel CEO Pat 飞台见台积电高管及 CEO 谈 3nm 产能支援, 根据我们之前的调研,台积电 3nm 因为 EUV 层数过多不合客户需求而临时更改,造成苹果及 Intel 的 3nm 量产计划纷纷延后到 2023/2024 年,而台积电将大部分的研发投入支持苹果量产,而忽略 Intel, 本来 Intel 想利用台积电的 3nm 推出新 CPU 抢回之前流失给 AMD 的市场占有率,但目前看起来好事多磨。不管如何,先进制程持续耗费大量的资本开支及研发经费,我们测算 2022 年台积电的 8“/12”成熟制程资本开支占比不会超过20%。 为了去掉苹果手机浏海屏,我们从化合物半导体磊晶龙头全新电话会议了解,苹果要将砷化镓 GaAs based 的 VCSEL 脸部辨识,改成 InPbased 1380nm EEL 光源的脸部辨识, 但我们认为改用 4" InP 化合物,成本非常高昂,应该是苹果给旗舰机 iphone 14 Pro Max 的短期方案,300公尺长距离激光雷达因为安全问题还是会使用 InP based 1500 EEL 光源。 分业务看,1,存储方面:1)TrendForce 数据显示本周存储价格开始企稳,其中 DRAM 现货价格暂时止跌、NAND Flash 价格小幅震荡,较我们的预期提前,符合我们之前对存储小周期的预判,我们认为明年兆易自研利基型 DRAM 大规模放量后,价格大跌的可能性不大;2)近日旺宏传出明年将上调大容量 NORFlash 报价,我们从产业了解到虽然之前部分消费应用 NOR Flash 有降价,但汽车、工业等行业市场 NOR Flash 价格依然坚挺、需求持续旺盛(预计将维持到明年年底),而这些领域主要新增需求在大容量 NORFlash,因此,旺宏涨价存在合理性。目前兆易的 Nor Flash 正逐步放弃32Mb 等低容量产品,重点转向 128Mb~2Gb 等中高容量产品,其中工业和汽车用 Nor Flash 增长迅速。因此,我们依然维持之前对明年存储包括DRAM、Nor Flash 和 NAND Flash 的乐观预期。2,MCU 领域:虽然我们预计明年消费端 MCU 存在降价压力,但我们依然看好明年汽车、工业等对 MCU 的拉动,特别是新能源车单车对 MCU 的需求量将由 20-30 颗提升至上百颗,工业智能化升级也将带动 MCU 需求成倍增长。目前兆易汽车+工业占比已达 30%,22 年有望提升至 40%-50%,随着车轨 MCU 推出,预计 23 年车规 MCU 将大规模量产并贡献收入。因此,我们维持明年MCU 持续成长的观点,并持续看好 23 年及以后 MCU 的高成长性。总体,我们认为兆易创新业务具备长期成长性,Nor+MCU+利基 DRAM 合计超 300 亿美元市场空间。

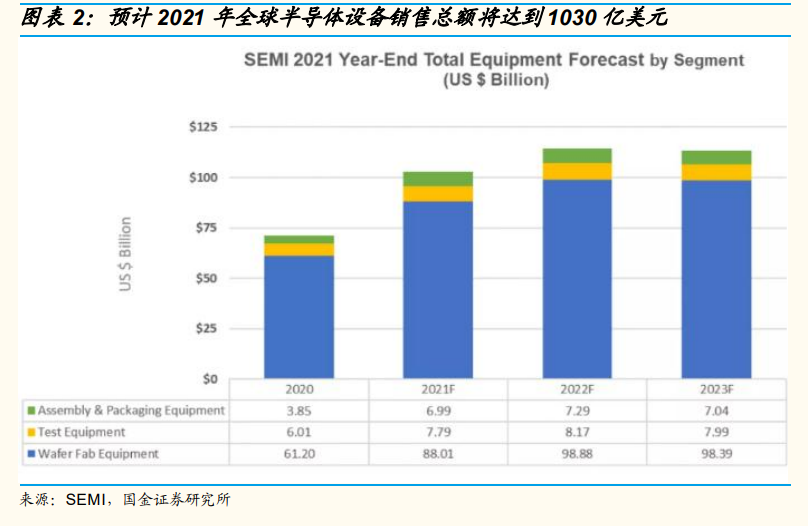

分业务看,1,存储方面:1)TrendForce 数据显示本周存储价格开始企稳,其中 DRAM 现货价格暂时止跌、NAND Flash 价格小幅震荡,较我们的预期提前,符合我们之前对存储小周期的预判,我们认为明年兆易自研利基型 DRAM 大规模放量后,价格大跌的可能性不大;2)近日旺宏传出明年将上调大容量 NORFlash 报价,我们从产业了解到虽然之前部分消费应用 NOR Flash 有降价,但汽车、工业等行业市场 NOR Flash 价格依然坚挺、需求持续旺盛(预计将维持到明年年底),而这些领域主要新增需求在大容量 NORFlash,因此,旺宏涨价存在合理性。目前兆易的 Nor Flash 正逐步放弃32Mb 等低容量产品,重点转向 128Mb~2Gb 等中高容量产品,其中工业和汽车用 Nor Flash 增长迅速。因此,我们依然维持之前对明年存储包括DRAM、Nor Flash 和 NAND Flash 的乐观预期。2,MCU 领域:虽然我们预计明年消费端 MCU 存在降价压力,但我们依然看好明年汽车、工业等对 MCU 的拉动,特别是新能源车单车对 MCU 的需求量将由 20-30 颗提升至上百颗,工业智能化升级也将带动 MCU 需求成倍增长。目前兆易汽车+工业占比已达 30%,22 年有望提升至 40%-50%,随着车轨 MCU 推出,预计 23 年车规 MCU 将大规模量产并贡献收入。因此,我们维持明年MCU 持续成长的观点,并持续看好 23 年及以后 MCU 的高成长性。总体,我们认为兆易创新业务具备长期成长性,Nor+MCU+利基 DRAM 合计超 300 亿美元市场空间。 设备方面,SEMI12 月 14 日上调 2021 年设备销售额预测,预计 2021 年全球半导体设备销售总额将达到 1030 亿美元的新高,同比增长 45%,预计 2022 年进一步将扩大到 1140 亿美元。前端(晶圆制造)设备预计将在2021 年扩大 44%达到 880 亿美元的新记录,2022/23 年将增长 12.4%/-0.5%。国内情况而言,晶圆厂扩产进入资本开支高峰期+国产化率提升,12 英寸未来三年 2022-24 年潜在扩产产能 95 万片/月;8 英寸未来潜在扩产产能 44 万片/月。我们预计国内设备市场规模增速可能边际减小,但国产化率加速提升,持续推荐设备厂商北方华创、中微公司、盛美上海、至纯科技、华峰测控等公司,同时加大对半导体零部件企业的关注。上游零部件交付期持续拉长导致设备端紧缺将延续至 2022 年,国产半导体设备的关键零部件主要来源于美日欧,我们认为半导体设备零部件国产化有望加速。在 2021 年 IC world 大会上中芯国际表示要大幅提升电控、光学、石英、陶瓷零部件领域的自主可控能力。

设备方面,SEMI12 月 14 日上调 2021 年设备销售额预测,预计 2021 年全球半导体设备销售总额将达到 1030 亿美元的新高,同比增长 45%,预计 2022 年进一步将扩大到 1140 亿美元。前端(晶圆制造)设备预计将在2021 年扩大 44%达到 880 亿美元的新记录,2022/23 年将增长 12.4%/-0.5%。国内情况而言,晶圆厂扩产进入资本开支高峰期+国产化率提升,12 英寸未来三年 2022-24 年潜在扩产产能 95 万片/月;8 英寸未来潜在扩产产能 44 万片/月。我们预计国内设备市场规模增速可能边际减小,但国产化率加速提升,持续推荐设备厂商北方华创、中微公司、盛美上海、至纯科技、华峰测控等公司,同时加大对半导体零部件企业的关注。上游零部件交付期持续拉长导致设备端紧缺将延续至 2022 年,国产半导体设备的关键零部件主要来源于美日欧,我们认为半导体设备零部件国产化有望加速。在 2021 年 IC world 大会上中芯国际表示要大幅提升电控、光学、石英、陶瓷零部件领域的自主可控能力。

分业务看,1,存储方面:1)TrendForce 数据显示本周存储价格开始企稳,其中 DRAM 现货价格暂时止跌、NAND Flash 价格小幅震荡,较我们的预期提前,符合我们之前对存储小周期的预判,我们认为明年兆易自研利基型 DRAM 大规模放量后,价格大跌的可能性不大;2)近日旺宏传出明年将上调大容量 NORFlash 报价,我们从产业了解到虽然之前部分消费应用 NOR Flash 有降价,但汽车、工业等行业市场 NOR Flash 价格依然坚挺、需求持续旺盛(预计将维持到明年年底),而这些领域主要新增需求在大容量 NORFlash,因此,旺宏涨价存在合理性。目前兆易的 Nor Flash 正逐步放弃32Mb 等低容量产品,重点转向 128Mb~2Gb 等中高容量产品,其中工业和汽车用 Nor Flash 增长迅速。因此,我们依然维持之前对明年存储包括DRAM、Nor Flash 和 NAND Flash 的乐观预期。2,MCU 领域:虽然我们预计明年消费端 MCU 存在降价压力,但我们依然看好明年汽车、工业等对 MCU 的拉动,特别是新能源车单车对 MCU 的需求量将由 20-30 颗提升至上百颗,工业智能化升级也将带动 MCU 需求成倍增长。目前兆易汽车+工业占比已达 30%,22 年有望提升至 40%-50%,随着车轨 MCU 推出,预计 23 年车规 MCU 将大规模量产并贡献收入。因此,我们维持明年MCU 持续成长的观点,并持续看好 23 年及以后 MCU 的高成长性。总体,我们认为兆易创新业务具备长期成长性,Nor+MCU+利基 DRAM 合计超 300 亿美元市场空间。

设备方面,SEMI12 月 14 日上调 2021 年设备销售额预测,预计 2021 年全球半导体设备销售总额将达到 1030 亿美元的新高,同比增长 45%,预计 2022 年进一步将扩大到 1140 亿美元。前端(晶圆制造)设备预计将在2021 年扩大 44%达到 880 亿美元的新记录,2022/23 年将增长 12.4%/-0.5%。国内情况而言,晶圆厂扩产进入资本开支高峰期+国产化率提升,12 英寸未来三年 2022-24 年潜在扩产产能 95 万片/月;8 英寸未来潜在扩产产能 44 万片/月。我们预计国内设备市场规模增速可能边际减小,但国产化率加速提升,持续推荐设备厂商北方华创、中微公司、盛美上海、至纯科技、华峰测控等公司,同时加大对半导体零部件企业的关注。上游零部件交付期持续拉长导致设备端紧缺将延续至 2022 年,国产半导体设备的关键零部件主要来源于美日欧,我们认为半导体设备零部件国产化有望加速。在 2021 年 IC world 大会上中芯国际表示要大幅提升电控、光学、石英、陶瓷零部件领域的自主可控能力。