【行业】通信运营商-价值重估时扬帆正启航(88页)

2021-12-31

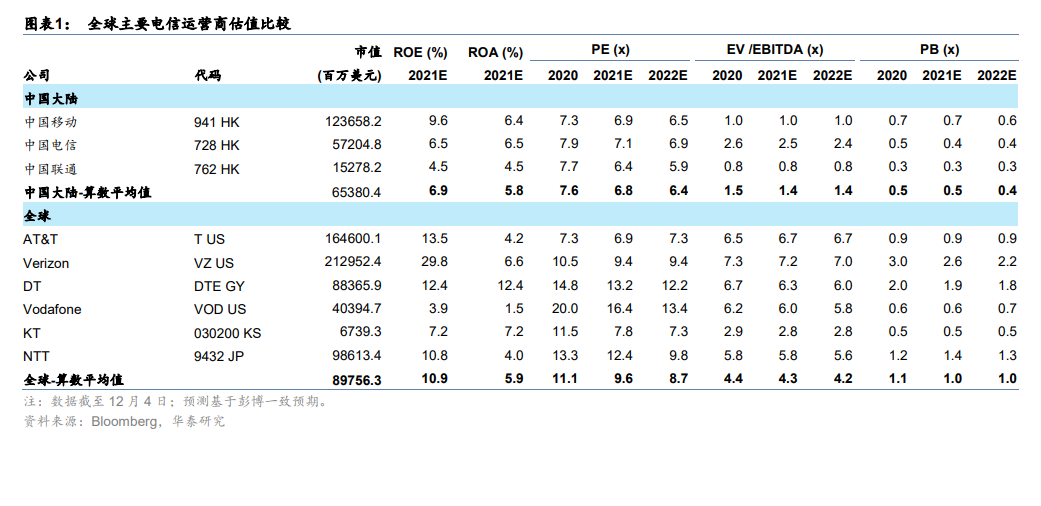

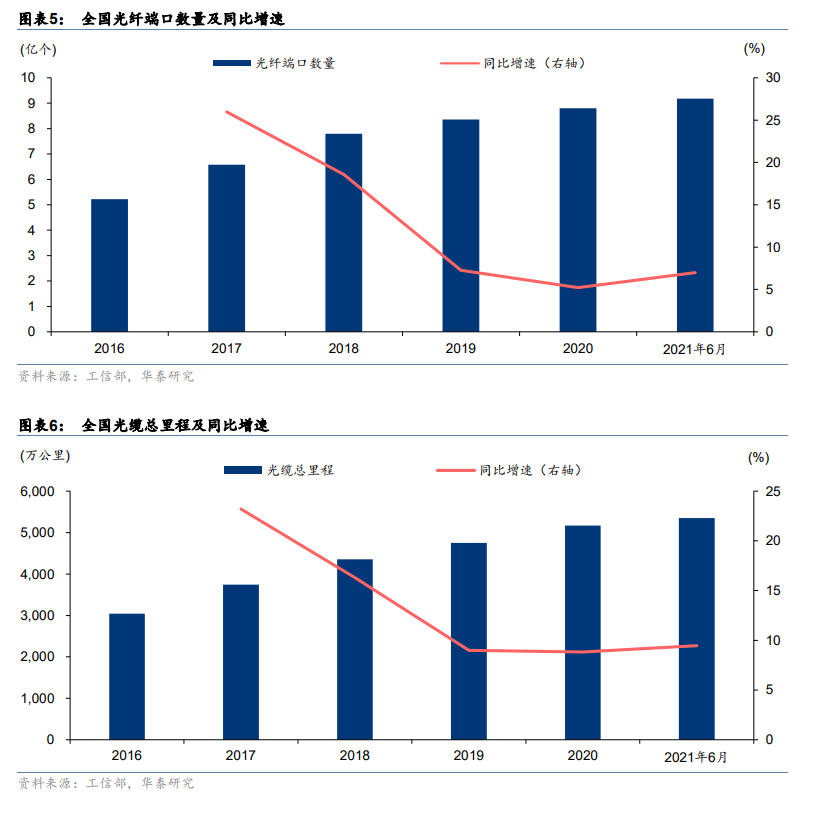

中国运营商的股息率、收入增速和净利润增速(2021E~2022E)均处于全球领先水平。据彭博一致预期,2021 年全球运营商营收同比增速的算数平均值为 4.3%,而国内三大运营商的营收同比增速的算数平均值为 9.9%。基于彭博一致预期,2021 年全球运营商净利润同比增速的算数平均值为 14.7%,而国内三大运营商净利润同比增速的算数平均值为 22.6%。 光纤的建设日臻完善。截至 1H21,我国光纤接入(FTTH/O)端口总计达 9.2 亿个,在所有宽带接入端口中占比 93.5%。我国支持千兆光网接入的 10G-PON 及以上端口规模超过 360 万个,已经具备覆盖 1.6 亿户家庭的能力,覆盖范围约占全国家庭总数的三分之一。目前,我国光纤接入能力普遍超过百兆,向千兆以上速率升级将是下一阶段建设重点。中长期来看,光纤将持续成为固网信息传输载体。

光纤的建设日臻完善。截至 1H21,我国光纤接入(FTTH/O)端口总计达 9.2 亿个,在所有宽带接入端口中占比 93.5%。我国支持千兆光网接入的 10G-PON 及以上端口规模超过 360 万个,已经具备覆盖 1.6 亿户家庭的能力,覆盖范围约占全国家庭总数的三分之一。目前,我国光纤接入能力普遍超过百兆,向千兆以上速率升级将是下一阶段建设重点。中长期来看,光纤将持续成为固网信息传输载体。 提速降费政策进入尾声。 2015~2019 年国内政策面发布了一系列法规,促进电信运营商提速降费,例如取消国内漫游和长途费用、降低移动流量单价、在全国范围内实现携号转网等,以支持移动互联网产业的快速发展。因此 2015~2019 年电信运营商的收入并未跟随数据流量的大幅增长而显著提升。随着 5G 发展日趋成熟,政府对于提速降费的政策要求已经进入尾声。根据 2021 年政府工作报告显示,2021 年的提速降费要求只针对中小企业宽带和专线,对于移动流量、移动语音与家庭宽带并未提出相关要求。同时,自国资委于 2019年 9 月取消对运营商的市场份额考核要求起,运营商开始着重关注于高质量运营,降低三大运营商继续激烈价格战的可能性。

提速降费政策进入尾声。 2015~2019 年国内政策面发布了一系列法规,促进电信运营商提速降费,例如取消国内漫游和长途费用、降低移动流量单价、在全国范围内实现携号转网等,以支持移动互联网产业的快速发展。因此 2015~2019 年电信运营商的收入并未跟随数据流量的大幅增长而显著提升。随着 5G 发展日趋成熟,政府对于提速降费的政策要求已经进入尾声。根据 2021 年政府工作报告显示,2021 年的提速降费要求只针对中小企业宽带和专线,对于移动流量、移动语音与家庭宽带并未提出相关要求。同时,自国资委于 2019年 9 月取消对运营商的市场份额考核要求起,运营商开始着重关注于高质量运营,降低三大运营商继续激烈价格战的可能性。

光纤的建设日臻完善。截至 1H21,我国光纤接入(FTTH/O)端口总计达 9.2 亿个,在所有宽带接入端口中占比 93.5%。我国支持千兆光网接入的 10G-PON 及以上端口规模超过 360 万个,已经具备覆盖 1.6 亿户家庭的能力,覆盖范围约占全国家庭总数的三分之一。目前,我国光纤接入能力普遍超过百兆,向千兆以上速率升级将是下一阶段建设重点。中长期来看,光纤将持续成为固网信息传输载体。

提速降费政策进入尾声。 2015~2019 年国内政策面发布了一系列法规,促进电信运营商提速降费,例如取消国内漫游和长途费用、降低移动流量单价、在全国范围内实现携号转网等,以支持移动互联网产业的快速发展。因此 2015~2019 年电信运营商的收入并未跟随数据流量的大幅增长而显著提升。随着 5G 发展日趋成熟,政府对于提速降费的政策要求已经进入尾声。根据 2021 年政府工作报告显示,2021 年的提速降费要求只针对中小企业宽带和专线,对于移动流量、移动语音与家庭宽带并未提出相关要求。同时,自国资委于 2019年 9 月取消对运营商的市场份额考核要求起,运营商开始着重关注于高质量运营,降低三大运营商继续激烈价格战的可能性。