【行业】汽车-芯片供应改善助力产销环比提升(18页)

2022-01-06

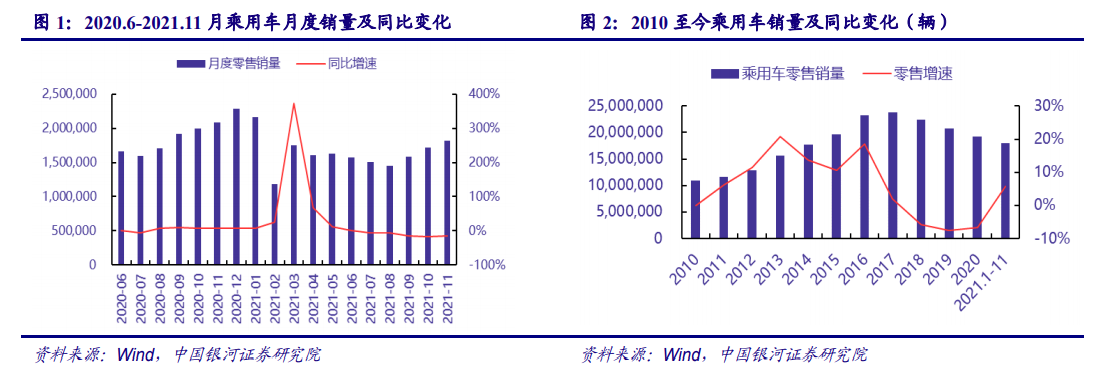

芯片供给逐步改善,促进 11 月产销攀升。2021 年 11 月乘用车零售销量达 181.6 万辆,同比-12.7%,环比+6.0%,相对近几年的 11 月环比增长 4%的表现有所改善,主要系芯片供给逐步改善,促进 11 月产销攀升。1-11 月零售累计达 1804.1 万辆,同比增长 6.1%,增速较 1-10 月下降 2 个百分点。车企产销改善,但经销商库存水平仍较低,经销商回收终端折扣叠加为即将到来的旺季囤积车型,影响零售表现。从结构看,(1)11 月豪华车零售 21 万,同比-19%,较 2019年同期增长 4%,环比增长 17%;(2)自主品牌零售 83 万辆,同比+2%,较 2019 年同期+11%,环比+8%,自主品牌头部企业产业链韧性强,有效化解芯片短缺压力,变不利为有利,在新能源市场获得明显增量。(3)合资品牌零售 78 万辆,同比-23%,较 2019 年同期-21%,环比+1%,其中日系份额 22.2%,同比-1.0pct,美系份额 9%,同比-0.6pct,德系品牌供给正在逐步改善。 新能源车销量增长维持强劲,11 月零售渗透率 20.8%。11 月新能源乘用车零售销量 37.8 万辆,同比+122.3%,环比+19.8%;批发销量 42.9 万辆,同比+131.7%,环比+17.9%,增长延续强劲。1-11 月新能源乘用车批发 280.7 万辆,同比增长 190.2%;零售 251.4 万辆,同比增长 178.3%。11 月国内新能源零售渗透率为 20.8%,环比+2pct,1-11 月渗透率为 13.9%,相较 2020全年 5.8%的渗透率提升明显。新能源乘用车市场多元化发力,上汽、广汽表现相对较强,传统车企亮点突出,比亚迪纯电动与插混双轮驱动表现较强。批发销量突破万辆的企业有 14 家,其中比亚迪(9.1 万辆)、特斯拉中国(5.3 万辆)、上汽通用五菱(5.0 万辆)表现最为突出。从车型看,纯电动批发销量 34.3 万辆,同比+121.1%;插电混动批发销量 8.5 万辆,同比+187.2%。从结构看,自主品牌新能源车批发渗透率 33.2%,豪华车为 24.6%,主流合资仅 3.9%。11 月电动车高端车型销量强势增长,中低端走势较强。其中 A00 级批发销量 10.8 万辆,份额占纯电动的 31%;A 级份额 25%,从谷底回升;B 级份额 26%,保持稳定。

新能源车销量增长维持强劲,11 月零售渗透率 20.8%。11 月新能源乘用车零售销量 37.8 万辆,同比+122.3%,环比+19.8%;批发销量 42.9 万辆,同比+131.7%,环比+17.9%,增长延续强劲。1-11 月新能源乘用车批发 280.7 万辆,同比增长 190.2%;零售 251.4 万辆,同比增长 178.3%。11 月国内新能源零售渗透率为 20.8%,环比+2pct,1-11 月渗透率为 13.9%,相较 2020全年 5.8%的渗透率提升明显。新能源乘用车市场多元化发力,上汽、广汽表现相对较强,传统车企亮点突出,比亚迪纯电动与插混双轮驱动表现较强。批发销量突破万辆的企业有 14 家,其中比亚迪(9.1 万辆)、特斯拉中国(5.3 万辆)、上汽通用五菱(5.0 万辆)表现最为突出。从车型看,纯电动批发销量 34.3 万辆,同比+121.1%;插电混动批发销量 8.5 万辆,同比+187.2%。从结构看,自主品牌新能源车批发渗透率 33.2%,豪华车为 24.6%,主流合资仅 3.9%。11 月电动车高端车型销量强势增长,中低端走势较强。其中 A00 级批发销量 10.8 万辆,份额占纯电动的 31%;A 级份额 25%,从谷底回升;B 级份额 26%,保持稳定。 受新冠疫情影响,2020 年汽车零售下滑较大,据乘联会数据显示,2020 年 1-12 月,狭义乘用车零售销量共 1,928.8 万辆,同比-6.8%。自疫情后,市场需求持续回暖,据 Wind 数据,2021 年 11 月份,乘用车共销售 181.6 万辆,同比 2020 年减少 12.71%;2021 年 1-11 月份,乘用车累计零售销量 1797.30 万辆,同比增长 5.69%。乘用车市场经历疫情后快速回暖,进入下半年后在高基数和芯片短缺的影响下增速回落。我们认为,销量的回暖主要原因有:1)疫情平缓后,生产经营活动带动供给,经济回暖使消费信心恢复。2)中央及地方政府不断出台鼓励消费、汽车下乡等政策,刺激需求端发力。3)豪华车价格下探,消费升级需求得到释放。

受新冠疫情影响,2020 年汽车零售下滑较大,据乘联会数据显示,2020 年 1-12 月,狭义乘用车零售销量共 1,928.8 万辆,同比-6.8%。自疫情后,市场需求持续回暖,据 Wind 数据,2021 年 11 月份,乘用车共销售 181.6 万辆,同比 2020 年减少 12.71%;2021 年 1-11 月份,乘用车累计零售销量 1797.30 万辆,同比增长 5.69%。乘用车市场经历疫情后快速回暖,进入下半年后在高基数和芯片短缺的影响下增速回落。我们认为,销量的回暖主要原因有:1)疫情平缓后,生产经营活动带动供给,经济回暖使消费信心恢复。2)中央及地方政府不断出台鼓励消费、汽车下乡等政策,刺激需求端发力。3)豪华车价格下探,消费升级需求得到释放。

新能源车销量增长维持强劲,11 月零售渗透率 20.8%。11 月新能源乘用车零售销量 37.8 万辆,同比+122.3%,环比+19.8%;批发销量 42.9 万辆,同比+131.7%,环比+17.9%,增长延续强劲。1-11 月新能源乘用车批发 280.7 万辆,同比增长 190.2%;零售 251.4 万辆,同比增长 178.3%。11 月国内新能源零售渗透率为 20.8%,环比+2pct,1-11 月渗透率为 13.9%,相较 2020全年 5.8%的渗透率提升明显。新能源乘用车市场多元化发力,上汽、广汽表现相对较强,传统车企亮点突出,比亚迪纯电动与插混双轮驱动表现较强。批发销量突破万辆的企业有 14 家,其中比亚迪(9.1 万辆)、特斯拉中国(5.3 万辆)、上汽通用五菱(5.0 万辆)表现最为突出。从车型看,纯电动批发销量 34.3 万辆,同比+121.1%;插电混动批发销量 8.5 万辆,同比+187.2%。从结构看,自主品牌新能源车批发渗透率 33.2%,豪华车为 24.6%,主流合资仅 3.9%。11 月电动车高端车型销量强势增长,中低端走势较强。其中 A00 级批发销量 10.8 万辆,份额占纯电动的 31%;A 级份额 25%,从谷底回升;B 级份额 26%,保持稳定。

受新冠疫情影响,2020 年汽车零售下滑较大,据乘联会数据显示,2020 年 1-12 月,狭义乘用车零售销量共 1,928.8 万辆,同比-6.8%。自疫情后,市场需求持续回暖,据 Wind 数据,2021 年 11 月份,乘用车共销售 181.6 万辆,同比 2020 年减少 12.71%;2021 年 1-11 月份,乘用车累计零售销量 1797.30 万辆,同比增长 5.69%。乘用车市场经历疫情后快速回暖,进入下半年后在高基数和芯片短缺的影响下增速回落。我们认为,销量的回暖主要原因有:1)疫情平缓后,生产经营活动带动供给,经济回暖使消费信心恢复。2)中央及地方政府不断出台鼓励消费、汽车下乡等政策,刺激需求端发力。3)豪华车价格下探,消费升级需求得到释放。