【行业】核电有序发展产业链景气度提升(20页)

2022-01-06

2011 年日本福岛核泄漏事件后,中国核电项目审批进入停滞状态,中国核电产业呈缓慢发展趋势。由于核准与开工机组数较少,核电在建装机容量持续缩小,建设有所停滞,直到 2015 年才开始重启核电项目审批。但由于受到民众与部分专家的反对,在 2016 年后核电核准再次陷入停滞状态。2016-2018 年三年内核电项目无一被审批,且内陆在建核电站均为停工状态,中国在建机组数量从 2012 年 12 月的 29 台下降至 2020 年 8 月的 11台,经历了近 8 年的下降达到最低值。 2021 年 1 月 30 日,全球第一台“华龙一号”核电机组福建福清核电 5 号机组实现商运,标志着中国在三代核电技术领域跻身世界前列。7 月 13 日,全球首个陆上商用模块化小堆“玲龙一号”在海南昌江核电基地正式开工,将带动中国核能相关产业群高水平发展。近日,位于山东荣成的华能石岛湾高温气冷堆核电站示范工程也首次成功临界,机组正式开启带核功率运行,为今后并网发电奠定基础。这是中国具有完全自主知识产权、全球首座具有第四代先进核能系统特征的球床模块式高温气冷堆。

2021 年 1 月 30 日,全球第一台“华龙一号”核电机组福建福清核电 5 号机组实现商运,标志着中国在三代核电技术领域跻身世界前列。7 月 13 日,全球首个陆上商用模块化小堆“玲龙一号”在海南昌江核电基地正式开工,将带动中国核能相关产业群高水平发展。近日,位于山东荣成的华能石岛湾高温气冷堆核电站示范工程也首次成功临界,机组正式开启带核功率运行,为今后并网发电奠定基础。这是中国具有完全自主知识产权、全球首座具有第四代先进核能系统特征的球床模块式高温气冷堆。 预计核电未来十年装机与发电规模翻番。“碳达峰”、“碳中和”加速中国电力系统低碳高质转型,核能作为能量密度大、近零排放的低碳能源,迎来广阔发展空间。我们预计“十四五”期间,中国自主三代核电将按照每年 6-8 台核准,实现规模化批量化发展。根据中电联预测,中国核电在运装机将从 2020 年底的 50GW 分别增加至 2025 年的 71GW 和 2030 年的102GW;中国核电发电量将从 2020 年的 3662 亿 kwh 增加至 2025 年的5189 亿 kwh 和 2030 年的 7616 亿 kwh。“十四五”期间随着新开工机组数量的增加,按照单台机组投资造价 1.6 万元/KW 计算,单台核电机组造价约 200 亿元,分 5 年投资完毕,我们预计核电建设迎来新一轮投资高速发展期,“十四五”中后期,核电年投资额将超 1000 亿元。

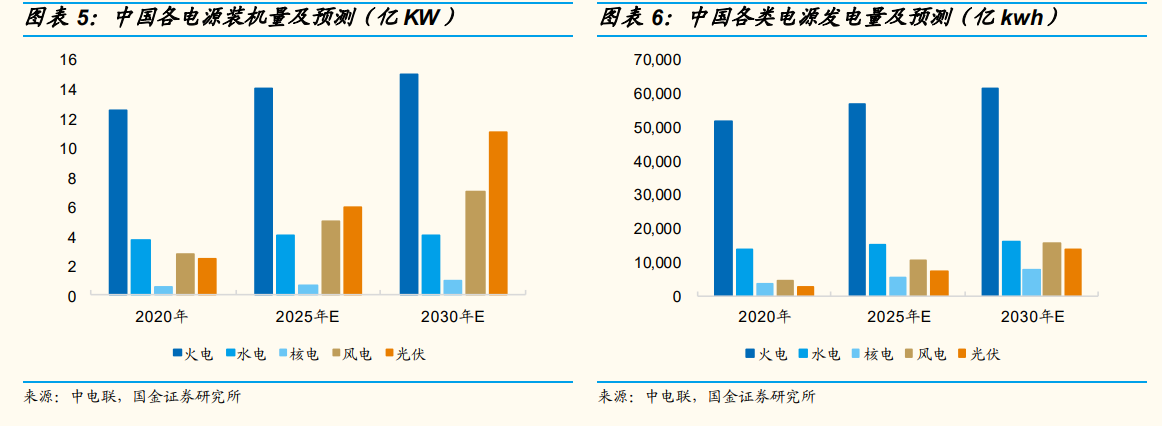

预计核电未来十年装机与发电规模翻番。“碳达峰”、“碳中和”加速中国电力系统低碳高质转型,核能作为能量密度大、近零排放的低碳能源,迎来广阔发展空间。我们预计“十四五”期间,中国自主三代核电将按照每年 6-8 台核准,实现规模化批量化发展。根据中电联预测,中国核电在运装机将从 2020 年底的 50GW 分别增加至 2025 年的 71GW 和 2030 年的102GW;中国核电发电量将从 2020 年的 3662 亿 kwh 增加至 2025 年的5189 亿 kwh 和 2030 年的 7616 亿 kwh。“十四五”期间随着新开工机组数量的增加,按照单台机组投资造价 1.6 万元/KW 计算,单台核电机组造价约 200 亿元,分 5 年投资完毕,我们预计核电建设迎来新一轮投资高速发展期,“十四五”中后期,核电年投资额将超 1000 亿元。

2021 年 1 月 30 日,全球第一台“华龙一号”核电机组福建福清核电 5 号机组实现商运,标志着中国在三代核电技术领域跻身世界前列。7 月 13 日,全球首个陆上商用模块化小堆“玲龙一号”在海南昌江核电基地正式开工,将带动中国核能相关产业群高水平发展。近日,位于山东荣成的华能石岛湾高温气冷堆核电站示范工程也首次成功临界,机组正式开启带核功率运行,为今后并网发电奠定基础。这是中国具有完全自主知识产权、全球首座具有第四代先进核能系统特征的球床模块式高温气冷堆。

预计核电未来十年装机与发电规模翻番。“碳达峰”、“碳中和”加速中国电力系统低碳高质转型,核能作为能量密度大、近零排放的低碳能源,迎来广阔发展空间。我们预计“十四五”期间,中国自主三代核电将按照每年 6-8 台核准,实现规模化批量化发展。根据中电联预测,中国核电在运装机将从 2020 年底的 50GW 分别增加至 2025 年的 71GW 和 2030 年的102GW;中国核电发电量将从 2020 年的 3662 亿 kwh 增加至 2025 年的5189 亿 kwh 和 2030 年的 7616 亿 kwh。“十四五”期间随着新开工机组数量的增加,按照单台机组投资造价 1.6 万元/KW 计算,单台核电机组造价约 200 亿元,分 5 年投资完毕,我们预计核电建设迎来新一轮投资高速发展期,“十四五”中后期,核电年投资额将超 1000 亿元。