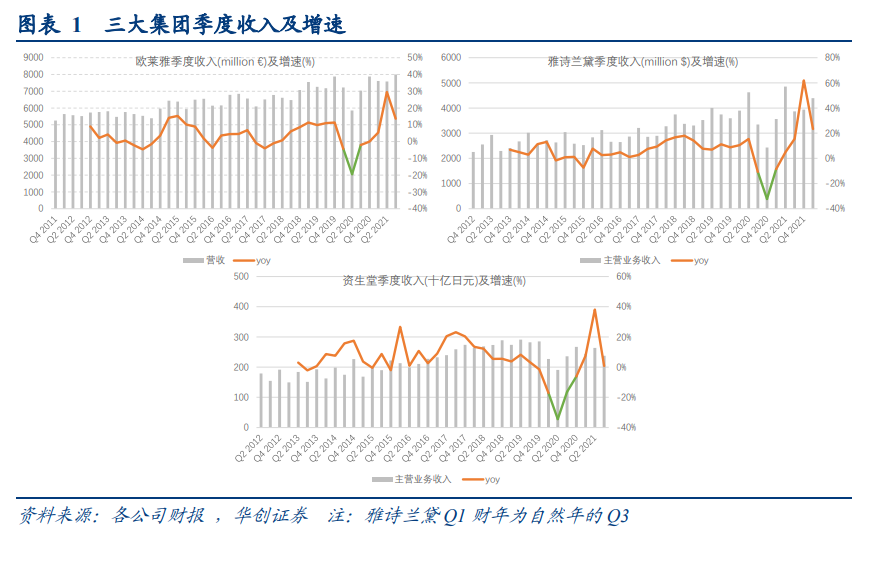

【行业】化妆品深度报告-行业变革时代(26页)

2022-01-06

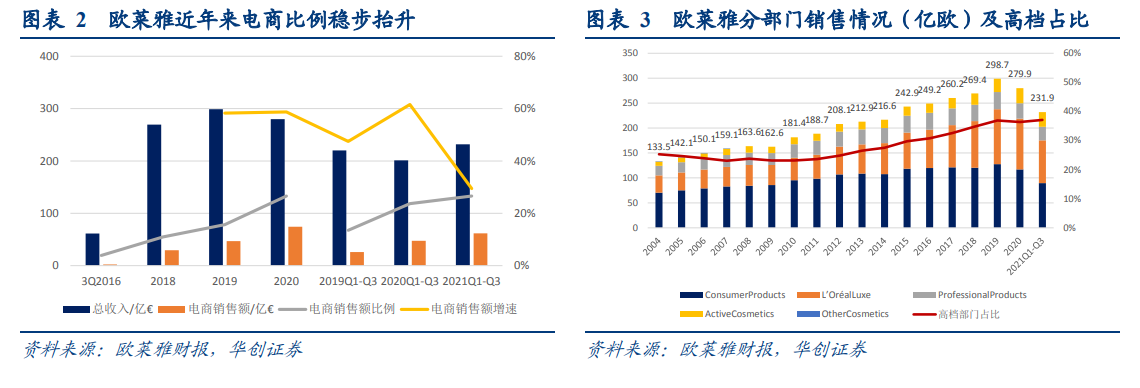

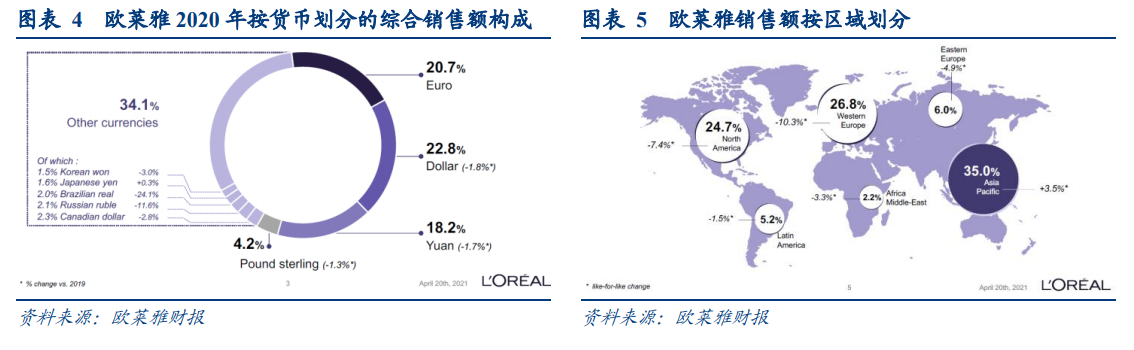

2020 年几大细分品类中仅护肤同比增长 5.73%,收入占比从 2019 年的 35%上升至 39.5%;彩妆下滑幅度最大-24%(护肤+彩妆合计收入占比从 2019 年的 61.28%→2020 年的60.81%)。但集团毛利率基本持平在 73%,营业利润率与 2019 年持平为 18.6%。公司2020 年库存周转天数稳中略升,其中成品库存占比稳定在 93%。 北美地区 2021 前三季度同比增长 15.8%,疫苗接种率提升、公共限制放宽,当地美妆消费回升明显:美国护肤品和香氛远超 2019 年,护肤和彩妆产品持续增长,线下也开始恢复增长,线上销售相比 2019 年同期翻倍有余。欧洲地区 Q3 恢复至接近疫情前水平,尽管线上线下达到新的平衡;欧莱雅继续在英国和德国、电商等领域获得市场份额。

北美地区 2021 前三季度同比增长 15.8%,疫苗接种率提升、公共限制放宽,当地美妆消费回升明显:美国护肤品和香氛远超 2019 年,护肤和彩妆产品持续增长,线下也开始恢复增长,线上销售相比 2019 年同期翻倍有余。欧洲地区 Q3 恢复至接近疫情前水平,尽管线上线下达到新的平衡;欧莱雅继续在英国和德国、电商等领域获得市场份额。 北亚地区依然受到疫情反复的冲击,但在多渠道模式下公司在 Q3 表现好于市场,增长21.3%。日本、韩国线下销售受较为剧烈的影响。中国大陆地区在夏季也关闭部分线下门店,包含海南在内的旅游市场也受到影响,但欧莱雅中国依然获得了两位数的增长,相比于 2019Q3 欧莱雅中国单季度增长 42.8%;得益于兰蔻、HR 等的发展,高端品牌 Q3同比增速也在双位数。

北亚地区依然受到疫情反复的冲击,但在多渠道模式下公司在 Q3 表现好于市场,增长21.3%。日本、韩国线下销售受较为剧烈的影响。中国大陆地区在夏季也关闭部分线下门店,包含海南在内的旅游市场也受到影响,但欧莱雅中国依然获得了两位数的增长,相比于 2019Q3 欧莱雅中国单季度增长 42.8%;得益于兰蔻、HR 等的发展,高端品牌 Q3同比增速也在双位数。

北美地区 2021 前三季度同比增长 15.8%,疫苗接种率提升、公共限制放宽,当地美妆消费回升明显:美国护肤品和香氛远超 2019 年,护肤和彩妆产品持续增长,线下也开始恢复增长,线上销售相比 2019 年同期翻倍有余。欧洲地区 Q3 恢复至接近疫情前水平,尽管线上线下达到新的平衡;欧莱雅继续在英国和德国、电商等领域获得市场份额。

北亚地区依然受到疫情反复的冲击,但在多渠道模式下公司在 Q3 表现好于市场,增长21.3%。日本、韩国线下销售受较为剧烈的影响。中国大陆地区在夏季也关闭部分线下门店,包含海南在内的旅游市场也受到影响,但欧莱雅中国依然获得了两位数的增长,相比于 2019Q3 欧莱雅中国单季度增长 42.8%;得益于兰蔻、HR 等的发展,高端品牌 Q3同比增速也在双位数。