【行业】黄金珠宝-天然钻石周期看培育钻石(19页)

2022-01-11

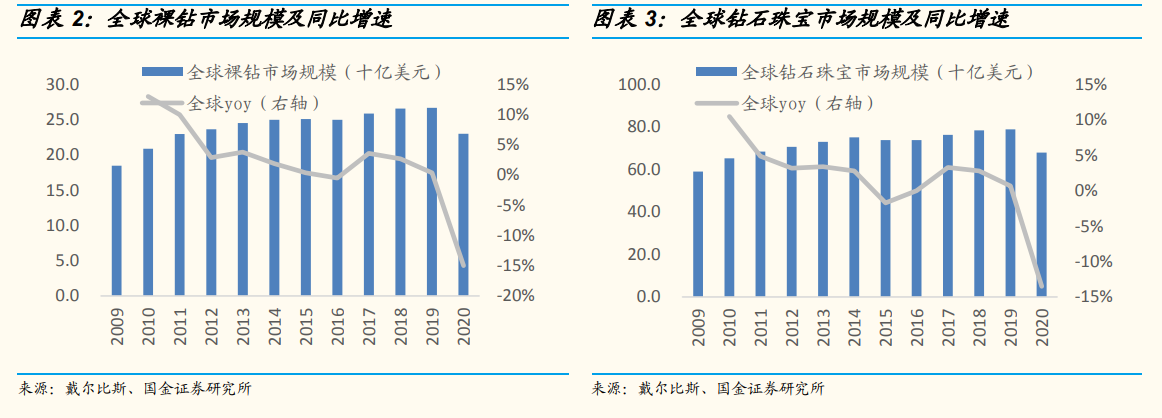

上游生产端及下游零售端价值凸显、议价能力强。天然钻石从开采到最终的销售,大体经历 3 种形态——毛钻、裸钻以及钻石珠宝。产业链价值来看,主要集中在上游生产端以及下游珠宝零售端,而中间贸易商、切磨及珠宝加工商价值占据相对较少、且行业参与者相对较多、在产业链中的议价能力相对较弱。 终端零售增长稳健、维持低个位数增长。钻石饰品终端零售属于消费属性,品牌发展受消费者教育/消费升级、市占率等因素。2010 年以前全球钻石市场保持双位数增长,近年行业景气下行,裸钻市场、钻石珠宝市场总体保持低个位数增长,20 年受疫情影响,均出现显著下滑,分别同降 15%/降 14%。

终端零售增长稳健、维持低个位数增长。钻石饰品终端零售属于消费属性,品牌发展受消费者教育/消费升级、市占率等因素。2010 年以前全球钻石市场保持双位数增长,近年行业景气下行,裸钻市场、钻石珠宝市场总体保持低个位数增长,20 年受疫情影响,均出现显著下滑,分别同降 15%/降 14%。 印度贡献全球 95%加工,近年呈现集中趋势。培育钻石的毛坯切割加工工艺(从毛钻到裸钻)与天然钻石相同,主要为劳动力密集型。印度凭借劳动力成本优势、成熟的切磨技术,为全球钻石加工主要基地、近年市场份额持续提升至 2020 年占比 95%左右。印度切磨工厂主要分布在孟买、苏拉特,其中主加工基地苏拉特以手工作坊为主,孟买逐步出现大型现代化钻石切磨工厂。

印度贡献全球 95%加工,近年呈现集中趋势。培育钻石的毛坯切割加工工艺(从毛钻到裸钻)与天然钻石相同,主要为劳动力密集型。印度凭借劳动力成本优势、成熟的切磨技术,为全球钻石加工主要基地、近年市场份额持续提升至 2020 年占比 95%左右。印度切磨工厂主要分布在孟买、苏拉特,其中主加工基地苏拉特以手工作坊为主,孟买逐步出现大型现代化钻石切磨工厂。

终端零售增长稳健、维持低个位数增长。钻石饰品终端零售属于消费属性,品牌发展受消费者教育/消费升级、市占率等因素。2010 年以前全球钻石市场保持双位数增长,近年行业景气下行,裸钻市场、钻石珠宝市场总体保持低个位数增长,20 年受疫情影响,均出现显著下滑,分别同降 15%/降 14%。

印度贡献全球 95%加工,近年呈现集中趋势。培育钻石的毛坯切割加工工艺(从毛钻到裸钻)与天然钻石相同,主要为劳动力密集型。印度凭借劳动力成本优势、成熟的切磨技术,为全球钻石加工主要基地、近年市场份额持续提升至 2020 年占比 95%左右。印度切磨工厂主要分布在孟买、苏拉特,其中主加工基地苏拉特以手工作坊为主,孟买逐步出现大型现代化钻石切磨工厂。