【行业】商用服务机器人-曙光已现蓝海可期(19页)

2022-01-11

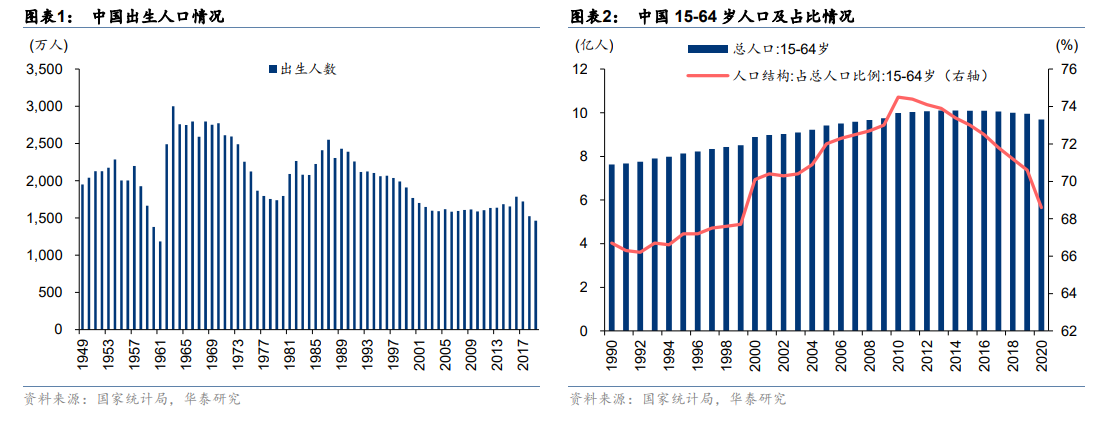

长期来看,中国人口老龄化、劳动年龄人口数量减少等问题依然严峻,人口结构的变化或将成为中国服务机器人需求释放的长期驱动因素。据联合国人口司预计,2020~2050 年中国 15-64 岁劳动年龄人口的绝对数量和人口比重仍将会持续下降,65 岁及以上老龄人口及占比则将不断攀升。据国家统计局数据,中国 15-64 岁人口的规模及占比分别于 2013、2010年见顶并开始持续下降,考虑到中国历史上最大规模的“婴儿潮”人口(始于 1962 年)将于 2022 年开始全面步入退休年龄(不同性别、工作岗位退休年龄存在差异,此处仅做估算参考),劳动力短缺或将进一步突显。 服务业劳动力成本不断上升。随着社会人口老龄化问题的日益突出和年轻一代观念意识的转变,劳动力市场成本逐渐攀升或将成为难以避免的大趋势,制造业利用廉价劳动力竞争的模式亟待改变。就业人员平均工资的逐年走高意味着企业用人成本的增加,相应的企业利润也将有所下滑。如何提高效率和降低用人成本将是企业面临的一大问题。服务机器人的出现将逐步替代人们普遍不愿意从事的程序化、重复性的简单劳动岗位并提高服务业运转效率。

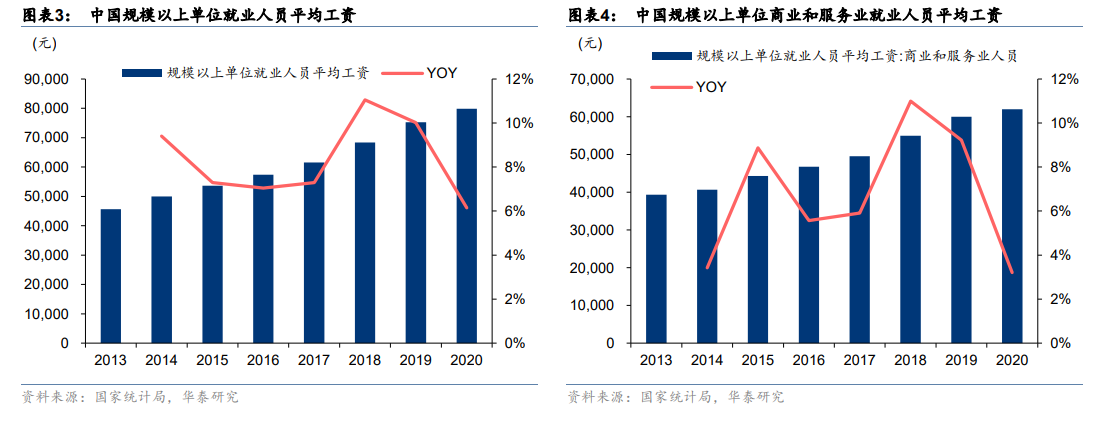

服务业劳动力成本不断上升。随着社会人口老龄化问题的日益突出和年轻一代观念意识的转变,劳动力市场成本逐渐攀升或将成为难以避免的大趋势,制造业利用廉价劳动力竞争的模式亟待改变。就业人员平均工资的逐年走高意味着企业用人成本的增加,相应的企业利润也将有所下滑。如何提高效率和降低用人成本将是企业面临的一大问题。服务机器人的出现将逐步替代人们普遍不愿意从事的程序化、重复性的简单劳动岗位并提高服务业运转效率。 软硬件升级相辅相成,AI 技术推动服务机器人智能化提升。以深度学习、知识图谱为代表的新一代人工智能技术已经逐步脱离单纯以学术为驱动的发展模式,在基建、商业、民生、社会服务等领域得到广泛应用。人工智能交互技术的逐渐成熟至达到商用标准将机器人的智能化程度提高到了新的高度,不仅使机器人具备了基本的语言沟通能力、图像识别能力,甚至赋予了机器人情感交流和强大的逻辑计算能力。服务机器人充分融合计算机视觉、语音识别、自然语言处理、知识图谱等人工智能技术,智能化水平显著提升,无论产品应用的广度,或是技术深度都产生了可观的进步。机器人开始进入独立“思考”的智能化发展阶段,从而得以在广泛的场景下帮助人类完成工作。

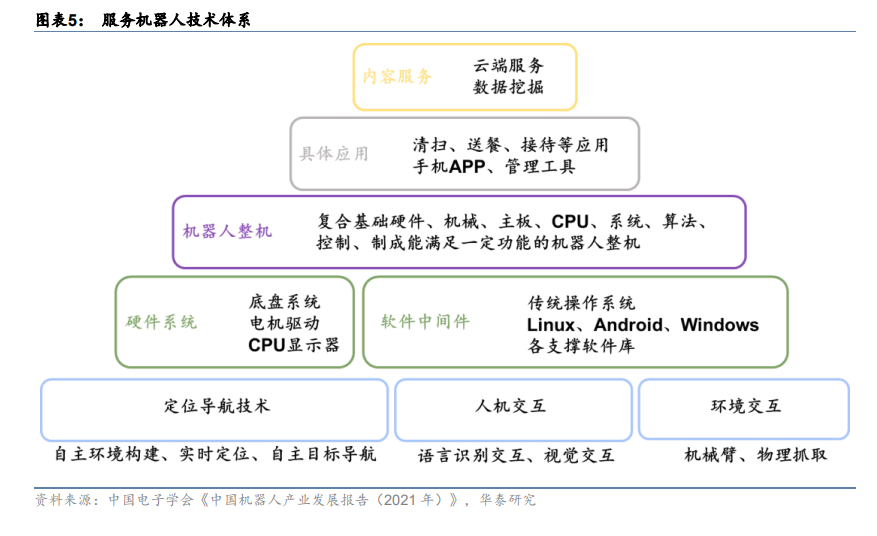

软硬件升级相辅相成,AI 技术推动服务机器人智能化提升。以深度学习、知识图谱为代表的新一代人工智能技术已经逐步脱离单纯以学术为驱动的发展模式,在基建、商业、民生、社会服务等领域得到广泛应用。人工智能交互技术的逐渐成熟至达到商用标准将机器人的智能化程度提高到了新的高度,不仅使机器人具备了基本的语言沟通能力、图像识别能力,甚至赋予了机器人情感交流和强大的逻辑计算能力。服务机器人充分融合计算机视觉、语音识别、自然语言处理、知识图谱等人工智能技术,智能化水平显著提升,无论产品应用的广度,或是技术深度都产生了可观的进步。机器人开始进入独立“思考”的智能化发展阶段,从而得以在广泛的场景下帮助人类完成工作。

服务业劳动力成本不断上升。随着社会人口老龄化问题的日益突出和年轻一代观念意识的转变,劳动力市场成本逐渐攀升或将成为难以避免的大趋势,制造业利用廉价劳动力竞争的模式亟待改变。就业人员平均工资的逐年走高意味着企业用人成本的增加,相应的企业利润也将有所下滑。如何提高效率和降低用人成本将是企业面临的一大问题。服务机器人的出现将逐步替代人们普遍不愿意从事的程序化、重复性的简单劳动岗位并提高服务业运转效率。

软硬件升级相辅相成,AI 技术推动服务机器人智能化提升。以深度学习、知识图谱为代表的新一代人工智能技术已经逐步脱离单纯以学术为驱动的发展模式,在基建、商业、民生、社会服务等领域得到广泛应用。人工智能交互技术的逐渐成熟至达到商用标准将机器人的智能化程度提高到了新的高度,不仅使机器人具备了基本的语言沟通能力、图像识别能力,甚至赋予了机器人情感交流和强大的逻辑计算能力。服务机器人充分融合计算机视觉、语音识别、自然语言处理、知识图谱等人工智能技术,智能化水平显著提升,无论产品应用的广度,或是技术深度都产生了可观的进步。机器人开始进入独立“思考”的智能化发展阶段,从而得以在广泛的场景下帮助人类完成工作。