【行业】产业链重构下选股-锂电池产业链选股(27页)

2022-01-11

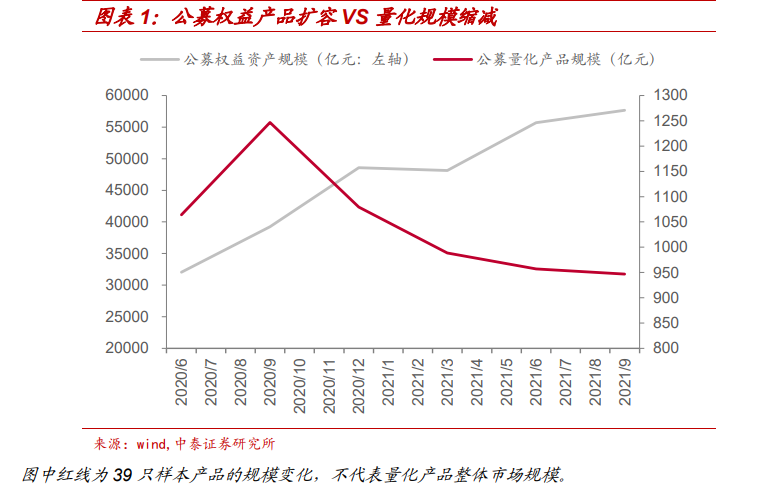

A 股在宽幅震荡中走过了三年牛市,结构分化成为典型特征。在此种市场环境下,以公募机构为代表的主动权益类产品和以私募为代表的高频量化策略迎来繁荣。根据万得数据统计,截止 2021 年三季报公募产品持有 A 股市值达到 5.8 万亿,相较于 2018 年底的 1.5 万亿有明显增长。权益规模过百亿的公募产品从 14 只增加为 92 只,增量产品大多来自于主动权益型(非量化和指数)产品。而相比之下传统多因子策略表现惨淡,多数公募量化类产品规模萎缩,传统因子选股的思路急需转变。 传统量化因子主要来自于价量类数据、财报盈利数据、分析师预期数据等。依靠大量的数据回测来筛选有效因子,策略的有效性建立在统计规律之上。而价量因子的信噪比较低,当因子阶段性失效后修正难度较大;财报中的盈利数据滞后,股价的拐点往往领先于盈利的拐点,且大幅领先于财报发布时间。分析师预期数据跟实际盈利相差较大,当一个行业需求迎来大幅增长时,分析师对盈利预测调整较频繁。比如根据万得统计 2021 年 40 多家机构对宁德时代的盈利预测共计上调接近 200 次。

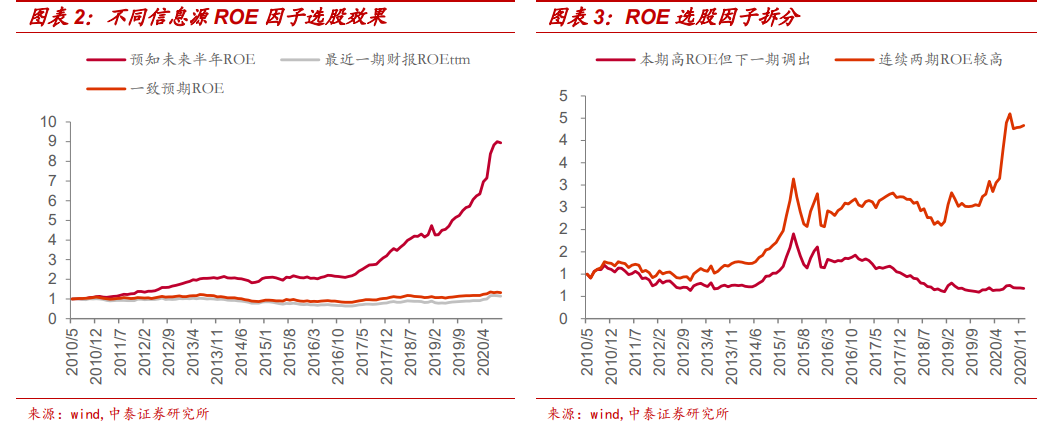

传统量化因子主要来自于价量类数据、财报盈利数据、分析师预期数据等。依靠大量的数据回测来筛选有效因子,策略的有效性建立在统计规律之上。而价量因子的信噪比较低,当因子阶段性失效后修正难度较大;财报中的盈利数据滞后,股价的拐点往往领先于盈利的拐点,且大幅领先于财报发布时间。分析师预期数据跟实际盈利相差较大,当一个行业需求迎来大幅增长时,分析师对盈利预测调整较频繁。比如根据万得统计 2021 年 40 多家机构对宁德时代的盈利预测共计上调接近 200 次。 多因子模型缺乏信息优势,将盈利因子作为案例,量化投资中有一种表述为“盈利因子发生转向”“盈利因子失效”,其原因是数据滞后,而并非股价不反应公司的盈利。ROE 作为最常见的盈利因子,如果预知未来半年的 ROE,那么选出的股票组合可以稳定的跑赢市场。但如果用最新一期财报中 ROEttm 作为选股因子,效果大打折扣,尽管有超额收益但是其本质是在博弈当期高 ROE 股票的延续性。

多因子模型缺乏信息优势,将盈利因子作为案例,量化投资中有一种表述为“盈利因子发生转向”“盈利因子失效”,其原因是数据滞后,而并非股价不反应公司的盈利。ROE 作为最常见的盈利因子,如果预知未来半年的 ROE,那么选出的股票组合可以稳定的跑赢市场。但如果用最新一期财报中 ROEttm 作为选股因子,效果大打折扣,尽管有超额收益但是其本质是在博弈当期高 ROE 股票的延续性。

传统量化因子主要来自于价量类数据、财报盈利数据、分析师预期数据等。依靠大量的数据回测来筛选有效因子,策略的有效性建立在统计规律之上。而价量因子的信噪比较低,当因子阶段性失效后修正难度较大;财报中的盈利数据滞后,股价的拐点往往领先于盈利的拐点,且大幅领先于财报发布时间。分析师预期数据跟实际盈利相差较大,当一个行业需求迎来大幅增长时,分析师对盈利预测调整较频繁。比如根据万得统计 2021 年 40 多家机构对宁德时代的盈利预测共计上调接近 200 次。

多因子模型缺乏信息优势,将盈利因子作为案例,量化投资中有一种表述为“盈利因子发生转向”“盈利因子失效”,其原因是数据滞后,而并非股价不反应公司的盈利。ROE 作为最常见的盈利因子,如果预知未来半年的 ROE,那么选出的股票组合可以稳定的跑赢市场。但如果用最新一期财报中 ROEttm 作为选股因子,效果大打折扣,尽管有超额收益但是其本质是在博弈当期高 ROE 股票的延续性。