【行业】保险-资产端催化,板块行情略微回暖(25页)

2022-01-26

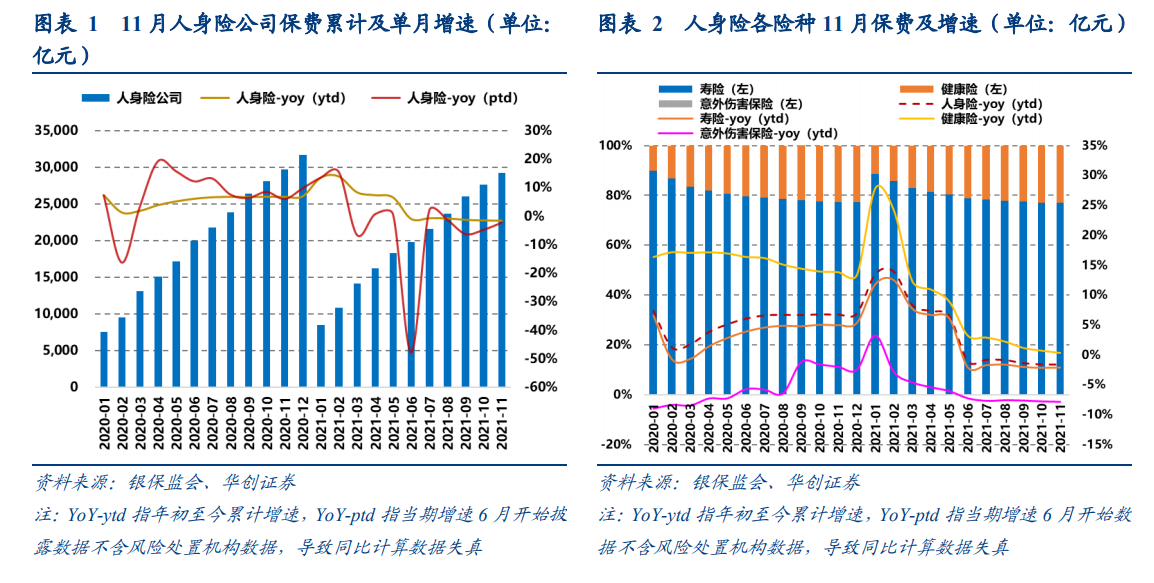

11月增速继续向下,拐点尚未显现。人身险公司1-11月累计保费2.9万亿元,同比-1.63%;11 月单月保费 1549 亿元,同比-2.31%(前值:-4.8%)。需要说明的是,由于 6 月开始披露数据口径有变化,同比数据失真。因部分机构目前处于风险处置阶段,从今年 6 月起,行业汇总数据口径暂不包含这部分机构。预计华夏人寿、天安人寿未纳入汇总数据。我们剔除华夏和天安影响因素(将 2020 年 11 月数据剔除)后,行业 1-11 月累计增速为+4.6%,增速较上月同口径数据基本持平,增长趋势不变。单月数据经调整后(剔除上年11 月单月华夏寿、天安寿数据),增速为+6%(前值:+1.8%),增速扩大。 各险种单月增速负增长态势延续,全年趋势已定。不考虑数据口径影响,分险种来看,寿险 11 月单月保费收入 1106 亿元,同比-1%(前值:-4.6%)。11 月健康险单月保费收入 407 亿元,同比-5.1%(前值:-5.1%);意外伤害保险单月保费收入 35 亿元,同比-8.9%(前值:-9.5%)。由于数据口径变化,同比数据失真,但可以判断出各险种仍呈现负增速。

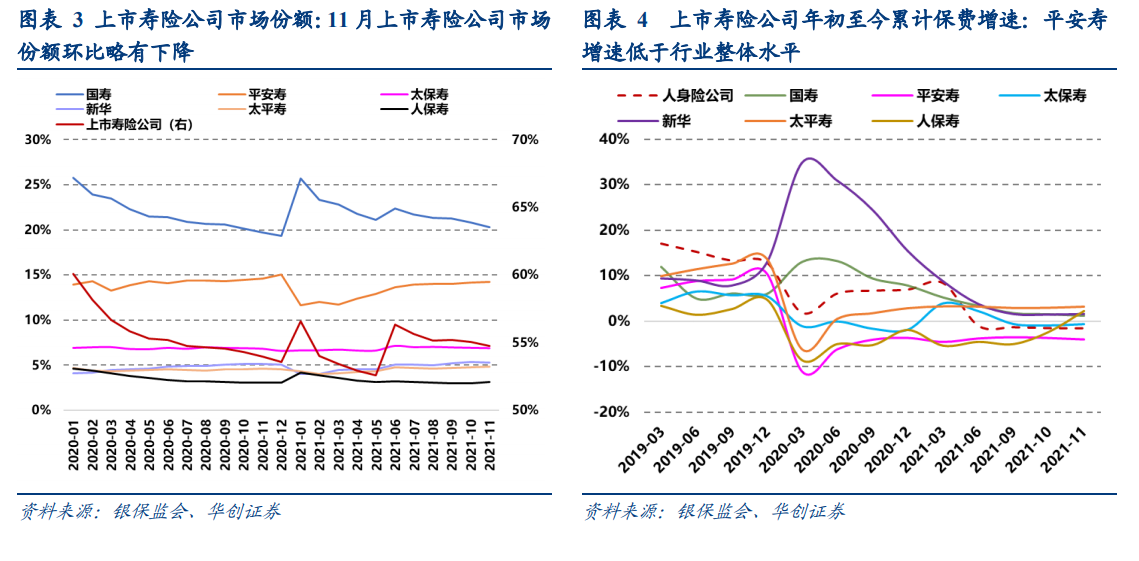

各险种单月增速负增长态势延续,全年趋势已定。不考虑数据口径影响,分险种来看,寿险 11 月单月保费收入 1106 亿元,同比-1%(前值:-4.6%)。11 月健康险单月保费收入 407 亿元,同比-5.1%(前值:-5.1%);意外伤害保险单月保费收入 35 亿元,同比-8.9%(前值:-9.5%)。由于数据口径变化,同比数据失真,但可以判断出各险种仍呈现负增速。 上市寿险公司:上市险企整体份额同比上升。11 月各上市寿险公司市场份额分别为 20.3%(国寿)、14.3%(平安寿)、6.9%(太保寿)、5.3%(新华)、4.8%(太平寿)、3.2%(人保寿),上市寿险公司份额合计 54.8%,较 9 月份下降 0.2 个百分点,国寿份额环比下降 0.5 个百分点,其他公司大体持平。同比来看,上市险企整体市场份额同比上升 0.8个百分点,主要由于国寿市场份额同比提升 0.6 个百分点。

上市寿险公司:上市险企整体份额同比上升。11 月各上市寿险公司市场份额分别为 20.3%(国寿)、14.3%(平安寿)、6.9%(太保寿)、5.3%(新华)、4.8%(太平寿)、3.2%(人保寿),上市寿险公司份额合计 54.8%,较 9 月份下降 0.2 个百分点,国寿份额环比下降 0.5 个百分点,其他公司大体持平。同比来看,上市险企整体市场份额同比上升 0.8个百分点,主要由于国寿市场份额同比提升 0.6 个百分点。

各险种单月增速负增长态势延续,全年趋势已定。不考虑数据口径影响,分险种来看,寿险 11 月单月保费收入 1106 亿元,同比-1%(前值:-4.6%)。11 月健康险单月保费收入 407 亿元,同比-5.1%(前值:-5.1%);意外伤害保险单月保费收入 35 亿元,同比-8.9%(前值:-9.5%)。由于数据口径变化,同比数据失真,但可以判断出各险种仍呈现负增速。

上市寿险公司:上市险企整体份额同比上升。11 月各上市寿险公司市场份额分别为 20.3%(国寿)、14.3%(平安寿)、6.9%(太保寿)、5.3%(新华)、4.8%(太平寿)、3.2%(人保寿),上市寿险公司份额合计 54.8%,较 9 月份下降 0.2 个百分点,国寿份额环比下降 0.5 个百分点,其他公司大体持平。同比来看,上市险企整体市场份额同比上升 0.8个百分点,主要由于国寿市场份额同比提升 0.6 个百分点。