【行业】商业贸易-美妆集合店打造Z世代美妆乐园(31页)

2022-02-09

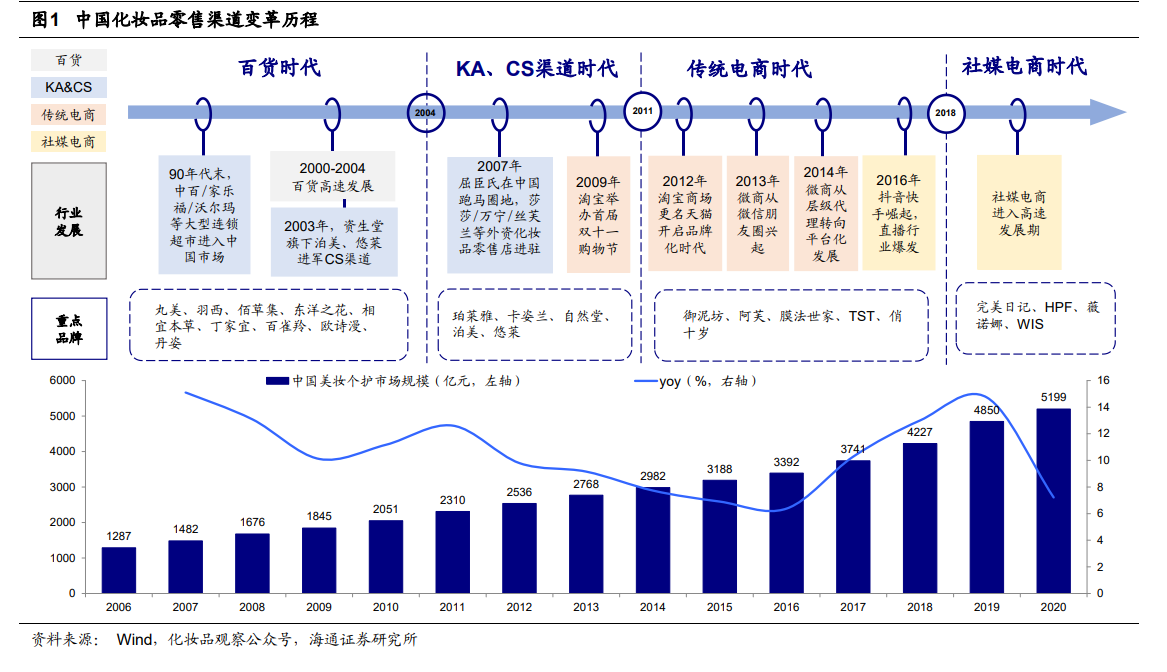

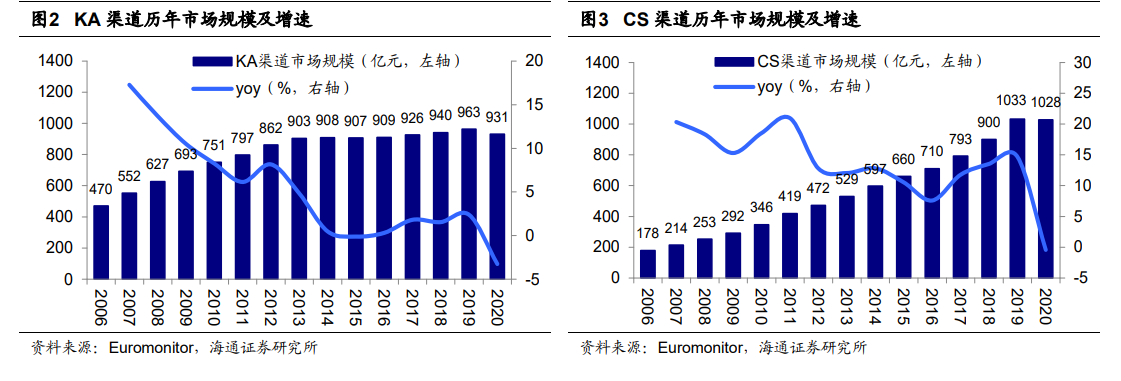

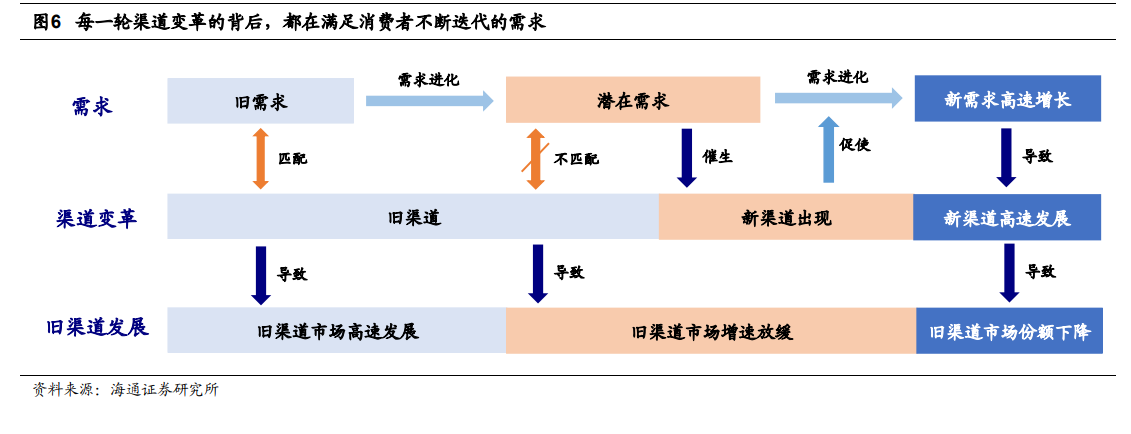

中国化妆品零售渠道共经历了四个发展阶段。自上世纪 90 年代第一批国际化妆品品牌入驻中国市场至今,中国化妆品渠道在 30 年间已经历数次变革。通过复盘中国化妆品零售渠道的发展历程,我们将其划分为以下四个时期:百货时代→KA/CS 时代→传统电商时代→内容电商时代。不同的发展阶段都有其鲜明的时代特点,每一轮渠道变迁也都孕育出新的美妆品牌。 每一轮渠道变革的背后,都在满足消费者不断迭代的需求,进而拉近品牌与用户的距离,提升零售的效率。我们分析,新渠道之所以能出现并且取代旧渠道,部分原因是因为新渠道满足了消费者的某种需求,而这种需求在原来的渠道很难被满足。最初的百货渠道大多以专柜的形式售卖单品牌商品、以高端品牌为主,消费者可选择的品牌有限,而 CS 渠道和 KA 渠道能够提供更加丰富、更具特色的商品,满足了消费者对商品丰富度的需求;将各个品牌的商品集中在一个门店、一个区域销售,也提高了消费者选择商品的效率。

每一轮渠道变革的背后,都在满足消费者不断迭代的需求,进而拉近品牌与用户的距离,提升零售的效率。我们分析,新渠道之所以能出现并且取代旧渠道,部分原因是因为新渠道满足了消费者的某种需求,而这种需求在原来的渠道很难被满足。最初的百货渠道大多以专柜的形式售卖单品牌商品、以高端品牌为主,消费者可选择的品牌有限,而 CS 渠道和 KA 渠道能够提供更加丰富、更具特色的商品,满足了消费者对商品丰富度的需求;将各个品牌的商品集中在一个门店、一个区域销售,也提高了消费者选择商品的效率。 当前阶段,电商流量成本持续提高,线上流量红利逐步消退。据商务部电子商务和信息化司和 CNNIC,中国电商交易规模的增速逐年放缓,2020 年同比增速下降至 4.5%,中国网购用户规模增速也呈下降趋势,同比增速从 2012 年的 24.8%下降至 2020 年的16%,人均 GMV 在 2020 年出现负增长,下降 0.81%,我们认为,电商市场规模正逐渐趋于饱和。另据 Bloomberg 数据,阿里巴巴零售业务货币化率逐年走高,2020 财年增至 3.7%,意味着单位销售额下品牌在电商平台的推广费更高,2021 年一季度阿里巴巴的销售和市场费用率增至 14%,较上一年同期增长 3pct,主要是由于为了获取和留存中国零售市场用户而增加市场推广费用所致。我们认为,电商流量成本持续提高,线上流量红利正在逐步消退。

当前阶段,电商流量成本持续提高,线上流量红利逐步消退。据商务部电子商务和信息化司和 CNNIC,中国电商交易规模的增速逐年放缓,2020 年同比增速下降至 4.5%,中国网购用户规模增速也呈下降趋势,同比增速从 2012 年的 24.8%下降至 2020 年的16%,人均 GMV 在 2020 年出现负增长,下降 0.81%,我们认为,电商市场规模正逐渐趋于饱和。另据 Bloomberg 数据,阿里巴巴零售业务货币化率逐年走高,2020 财年增至 3.7%,意味着单位销售额下品牌在电商平台的推广费更高,2021 年一季度阿里巴巴的销售和市场费用率增至 14%,较上一年同期增长 3pct,主要是由于为了获取和留存中国零售市场用户而增加市场推广费用所致。我们认为,电商流量成本持续提高,线上流量红利正在逐步消退。

每一轮渠道变革的背后,都在满足消费者不断迭代的需求,进而拉近品牌与用户的距离,提升零售的效率。我们分析,新渠道之所以能出现并且取代旧渠道,部分原因是因为新渠道满足了消费者的某种需求,而这种需求在原来的渠道很难被满足。最初的百货渠道大多以专柜的形式售卖单品牌商品、以高端品牌为主,消费者可选择的品牌有限,而 CS 渠道和 KA 渠道能够提供更加丰富、更具特色的商品,满足了消费者对商品丰富度的需求;将各个品牌的商品集中在一个门店、一个区域销售,也提高了消费者选择商品的效率。

当前阶段,电商流量成本持续提高,线上流量红利逐步消退。据商务部电子商务和信息化司和 CNNIC,中国电商交易规模的增速逐年放缓,2020 年同比增速下降至 4.5%,中国网购用户规模增速也呈下降趋势,同比增速从 2012 年的 24.8%下降至 2020 年的16%,人均 GMV 在 2020 年出现负增长,下降 0.81%,我们认为,电商市场规模正逐渐趋于饱和。另据 Bloomberg 数据,阿里巴巴零售业务货币化率逐年走高,2020 财年增至 3.7%,意味着单位销售额下品牌在电商平台的推广费更高,2021 年一季度阿里巴巴的销售和市场费用率增至 14%,较上一年同期增长 3pct,主要是由于为了获取和留存中国零售市场用户而增加市场推广费用所致。我们认为,电商流量成本持续提高,线上流量红利正在逐步消退。