【行业】建筑装饰-税惠政策加速公募REITs扩容(23页)

2022-02-15

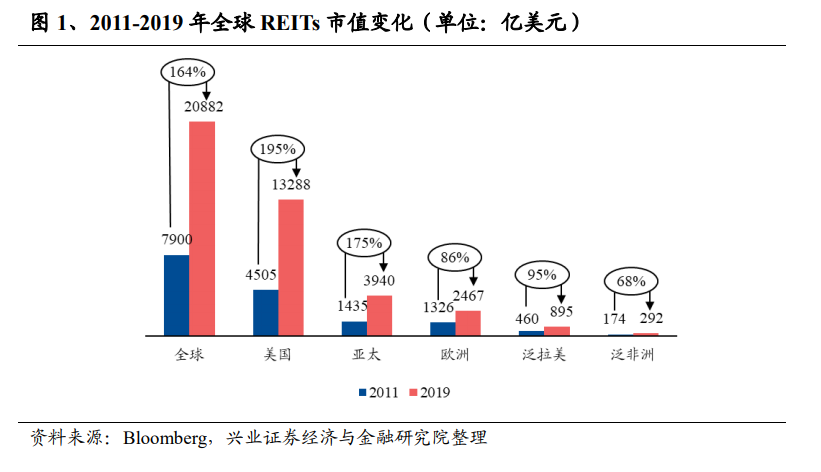

全球 REITs 发展逾 60 年,应用遍布成熟及新兴市场。REITs 于 1960 年起源于美国房地产市场,随后拓展至不同行业和不同国家及地区,当前在美国、日本、澳大利亚等发达地区以及泰国、印度等新兴市场均得到快速发展。近年来美国及亚太市场快速增长,显著拉动整体。市场格局逐步趋于“强者恒强”。2011-2019 年全球 RETIs 市值从 7900 亿美元大幅增长 164%至 2.09 万亿美元,同期美国、亚太、欧洲、泛拉美、泛非洲市场涨幅分别为 195%、175%、86%、95%、68%,涨幅与市值规模大致呈现正相关性,判断市场逐步显露马太效应,即在应用越成熟的市场,REITs 模式越得到社会认可,从而进一步获得政策推动、新产品上市和估值提升。 REITs 健康发展,制度先行。美国公司制管理结构为主,REITs 制度成熟。美国REITs 可以为公司制或信托制,且目前大部分为公司制 REITs。公司制的优点在于组织结构稳定,管理专业化强。从结构上看,持有人即股东出资获得 REITs 的股份,REITs 持有不动产标的,并获取其稳定的经营收入。日本 REITs 在组织结构上通常是公司制,采用外部管理模式。J-REITs 均为外部管理模式,即与资产管理公司签订合约,对 J-REITs 旗下不动产进行管理。新加坡 REITs 通常采取的是契约制,投资人持有的是 REITs 的信托份额。契约制的优点在于所有当事方权利义务明确。香港 REITs 只能以信托形式成立,且需要在港交所上市流通。大多 REITs会通过设立 SPV 的方式获取更多税收优惠。

REITs 健康发展,制度先行。美国公司制管理结构为主,REITs 制度成熟。美国REITs 可以为公司制或信托制,且目前大部分为公司制 REITs。公司制的优点在于组织结构稳定,管理专业化强。从结构上看,持有人即股东出资获得 REITs 的股份,REITs 持有不动产标的,并获取其稳定的经营收入。日本 REITs 在组织结构上通常是公司制,采用外部管理模式。J-REITs 均为外部管理模式,即与资产管理公司签订合约,对 J-REITs 旗下不动产进行管理。新加坡 REITs 通常采取的是契约制,投资人持有的是 REITs 的信托份额。契约制的优点在于所有当事方权利义务明确。香港 REITs 只能以信托形式成立,且需要在港交所上市流通。大多 REITs会通过设立 SPV 的方式获取更多税收优惠。 不同国家对 REITs 的法律规定各有差异,但核心要素具有明显共性。从 REITs 立法的出发点判断,各国 REITs 框架是基本一致的,即:构造一个因高额分红而享受税收优惠的收入传递证券,在REITs 层面,符合一定条件免征所得税。设立REITs的目的更多是为了让中小投资者享受不动产投资红利,具有普惠金融的性质,同时向资本市场提供新的融资方秦,促进不动产各个子行业发展。对美国成熟 REITs制度以及亚太地区基本成熟 REITs 制度进行梳理,其核心要素具有明显的共性:不动产聚焦、权益型、强制分配、税收优惠,其中税收优惠成为 REITs 快速发展的强大驱动力。

不同国家对 REITs 的法律规定各有差异,但核心要素具有明显共性。从 REITs 立法的出发点判断,各国 REITs 框架是基本一致的,即:构造一个因高额分红而享受税收优惠的收入传递证券,在REITs 层面,符合一定条件免征所得税。设立REITs的目的更多是为了让中小投资者享受不动产投资红利,具有普惠金融的性质,同时向资本市场提供新的融资方秦,促进不动产各个子行业发展。对美国成熟 REITs制度以及亚太地区基本成熟 REITs 制度进行梳理,其核心要素具有明显的共性:不动产聚焦、权益型、强制分配、税收优惠,其中税收优惠成为 REITs 快速发展的强大驱动力。

REITs 健康发展,制度先行。美国公司制管理结构为主,REITs 制度成熟。美国REITs 可以为公司制或信托制,且目前大部分为公司制 REITs。公司制的优点在于组织结构稳定,管理专业化强。从结构上看,持有人即股东出资获得 REITs 的股份,REITs 持有不动产标的,并获取其稳定的经营收入。日本 REITs 在组织结构上通常是公司制,采用外部管理模式。J-REITs 均为外部管理模式,即与资产管理公司签订合约,对 J-REITs 旗下不动产进行管理。新加坡 REITs 通常采取的是契约制,投资人持有的是 REITs 的信托份额。契约制的优点在于所有当事方权利义务明确。香港 REITs 只能以信托形式成立,且需要在港交所上市流通。大多 REITs会通过设立 SPV 的方式获取更多税收优惠。

不同国家对 REITs 的法律规定各有差异,但核心要素具有明显共性。从 REITs 立法的出发点判断,各国 REITs 框架是基本一致的,即:构造一个因高额分红而享受税收优惠的收入传递证券,在REITs 层面,符合一定条件免征所得税。设立REITs的目的更多是为了让中小投资者享受不动产投资红利,具有普惠金融的性质,同时向资本市场提供新的融资方秦,促进不动产各个子行业发展。对美国成熟 REITs制度以及亚太地区基本成熟 REITs 制度进行梳理,其核心要素具有明显的共性:不动产聚焦、权益型、强制分配、税收优惠,其中税收优惠成为 REITs 快速发展的强大驱动力。